Hoy miércoles 10 de abril, arranca la tercera edición del Iberian Value 2019, el encuentro de referencia entre inversores y gestores españoles. Organizado por Finect y El Confidencial, y con el patrocinio global de Cecabank, este evento pretende dar valor a la inversión a largo plazo (Value Investing) y descubrir aquellas compañías que se encuentran infravaloradas actualmente pero que albergan un gran potencial en el futuro. Podéis consultar la agenda completa aquí. Además, podéis echar un vistazo a los fondos de los gestores y a sus presentaciones en PDF en este artículo.

Si queréis estar al tanto de todo lo que ocurra en el evento, podéis seguir las cuentas de twitter de @finect e @iberianvalue. Además, desde este artículo compartiremos las ideas más interesantes del evento. ¡No te lo pierdas!

9:30 Bienvenida a cargo de Maite López, experta en mercados e inversiones en Finect.

9:32 Nacho Cardero, director de El Confidencial, sube al escenario para dar la bienvenida a este foro.

9:39 Inauguración del encuentro por parte de Francisco Javier Planelles, director corporativo del área de servicios cooperativos de Cecabank.

9:47 Comienza el primer bloque de la jornada.

9:49: Iván Martín - Magallanes Value Investing - Idea de inversión: Gestamp

- Tiene tres áreas de negocio en las que su estrategia pasa por líder. Carrocerías, chasis y todos los componentes de los "envoltorio" de los coches.

- Gestamp ha superado consistente y significativamente el crecimiento de la industria a lo largo del ciclo y entre diferentes regiones.

- Prácticamente el 100% de las líneas de estampación en caliente en el mundo están externalizadas a proovedores como Gestamp.

- Al contrario que para otros proovedores, el coche eléctrico es una gran oportunidad para Gestamp, ya que pretende fabricar coches más ligeros y nuevos modelos.

10:06 Jean Claude Felguera - Algar Global Fund - Idea de inversión: Befesa

- Es líder del mercado en reciclaje de los residuos del acero y del aluminio. Además, contribuye a la protección del medio ambiente.

- Una parte de los ingresos corresponde al pago que hacen las acereras. Con ello, Befesa amortigua así el efecto del precio de las materias primas.

- Tiene perspectivas muy favorables en China. Este país es responsable del 50% de la producción de acero mundial y, por motivos medioambientales, el Gobierno quiere incentivar el reciclado de chatarra. Puesto que no hay plantas de tratamiento de residuos de chatarra en China, Befesa ya ha firmado un acuerdo con el Gobierno del país para instalar una planta en la región de Jiangsu.

10:23 Santiago Domingo - Solventis - Idea de inversión: Le Noble Age Santé

- Es una empresa francesa pensada por y para la tercera edad. Es familiar y pequeña, eso hace que "no esté en el radar de todos los analistas", explica Domingo.

- Las previsiones de demanda de los centros de esta compañía se encuentra "más o menos asegurada", ya que hasta 2025 se necesitarían incorporar 25.000 camas nuevas en los centros de la tercera edad y reformar más de 116.000. ¿El problema? Es que más de la mitad de la propiedad de las residencias en Francia está en manos del Estado y éste no tiene capacidad para hacer frente a estas necesidades en el futuro por problemas de deuda. De ahí que las empresas privadas como Le Noble Age Santé se puedan beneficiar.

- Su estrategia se basa en fabricar estas camas en las afueras, donde los costes son más baratos. De este modo, hace que sean más accesible para todas las pesonas de la tercera edad, asegurándose una mayor demanda. Actualmente, en una residencia "elegance", se pagan en torno a los 3.000 euros al mes. De ahí la necesidad de las residencias low cost, como Le Noble Age Santé, ya que se rebajan los precios hasta los 1.600-1800 euros.

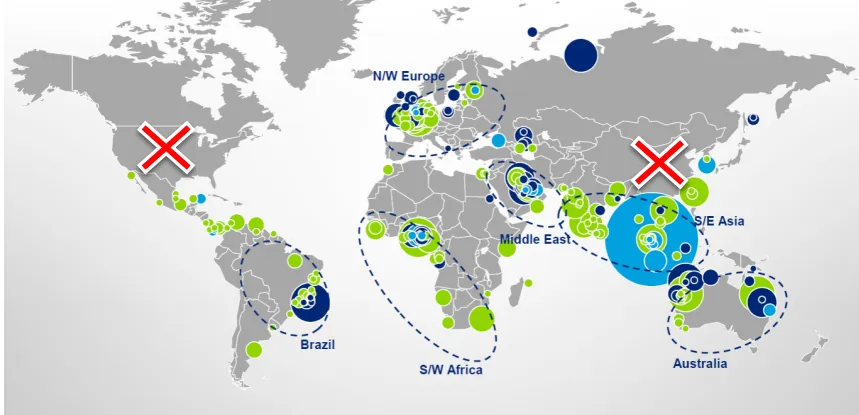

10:40 Ricardo Cañete - Bestinver - Idea de inversión: Boskalis

- Boskalis es una compañía de dragado portuario e infraestructura y transporte de estructuras en alta mar. "Lo que nos gusta de este negocio es la recurrencia", explica Cañete. Lo que hemos visto en los últimos años es una caída de los ingresos debido a la caída del negocio petrolero y la incertidumbre económica. "Aunque a día de hoy los márgenes están deprimidos, tenemos bastante confianza en la recuperación de esos márgenes". ¿Por qué? Boskalis opera a nivel global prácticamente. Hay solo cuatro operadores que controlan el 80% de este mercado y estos están en Bélgica y Holanda. Esto hace que sea muy complicado para nuevos operadores entrar en es mercado.

- Boskalis es precisamente atractiva por este motivo. Al existir muy pocos operadores, les da mucha confianza porque creen que volverá a recuperar los márgenes. Además, tiene un balance muy sólido: solo 100 millones de deuda.

- En el futuro puede llegar hasta 30 o 40 euros y puede llegar hasta los 45 euros, que es donde estuvo en el año 2014. Aquí tenéis la distribución del negocio de los principales operadores de la industria:

11:34 Arranca el segundo bloque de este Iberian Value 2019.

11: 35 Gonzalo Sánchez - Gesconsult - Idea de inversión: Cie Automotive

- Hay muchos temores en el mercado de vehículos pero el crecimiento de fondo va a seguir ahí. La producción global de coches ha crecido de la mano de países emergentes y, aunque 2018 no ha sido un buen año, las perspectivas son positivas.

- Cie Automotive se está adaptando a todos los cambios del mercado, especialmente, a través de la diversificación tanto geográfica como tecnológica y por cliente. Actualmente, sus principales focos son la estampación (22%), el mecanizado (23%) y la forja (26%).

- "Como gestores, tenemos que intentar meter en cartera aquellas compañías que nos dan certidumbre y no incertidumbre", explica Sánchez. "Con compañías que tienen una generación de caja clara, palancas de crecimiento específicas y un equipo centrado a futuro", asegura. Esto es lo que hace que Cie Automotive sea atractiva para Gesconsult.

11:50 Ricardo Seixas - Fidentiis Gestión - Idea de inversión: Navigator

- Navigator es una de las principales marcas mundiales en fabricación de papel. Existen unas dinámicas de oferta y demanda en el mercado que le da una gran visibilidad a cuatro o cinco años vista.

- Navigator está barata por tres razones: se cree que el sector del papel está muerto, estamos viendo picos de ciclo y, además, la asignación de capital está cuestionada.

- ¿Cuándo habría que vender? Seixas comenta que, aunque es orientativo, venderían cuando llegasen a un precio objetivo que marcan de 5,8 euros.

12:09 Antonio López - March AM - Idea de Inversión: Elis

- Elis es un proovedor internacional multiservicio de textiles, higiénicos y diferentes instalaciones y es líder en la mayoría de los 28 países en los que opera. Combina el negocio logístico con el industrial.

- "En este negocio el primer competidor gana mucho dinero, el segundo se mantiene y el tercero pierde", ha explicado López respecto al sector en el que compite Elis.

- Algunas de las fortalezas de Elis son: claras palancas de crecimiento orgánico, alto y creciente margen de Ebitda (30-35%), alta generación de flujo de caja operativo, economías de escala, baja dependencia de clientes individuales, mecanismos de compensación automáticos ante recesiones y una tecnología a favor del negocio.

12:25 Álvaro Guzmán de Lázaro - Azvalor - Idea de inversión: Cameco

- Cameco es una minera canadiense líder en producción de uranio. En este contexto, el mercado cree que la energía nuclear es peligrosa, que es cara y que va a haber cierres. Pero desde Azvalor opinan todo lo contrario. De hecho, actualmente hay 455 centrales en todo el mundo y siguen creciendo, por lo que la demanda sigue creciendo. "Creemos que no sobrará uranio, sino que a lo largo del tiempo faltará", comenta Guzmán de Lázaro.

- ¿Se puede prescindir de la energía nuclear en el futuro? "Si de verdad queremos implicarnos en el cambio climático no". Por lo tanto, el uranio se debería valorar mucho más en los próximos años.

-"El 55% de la producción de uranio está en manos de dos compañías", dice Guzmán de Lázaro. Una de ellas es Cameco.

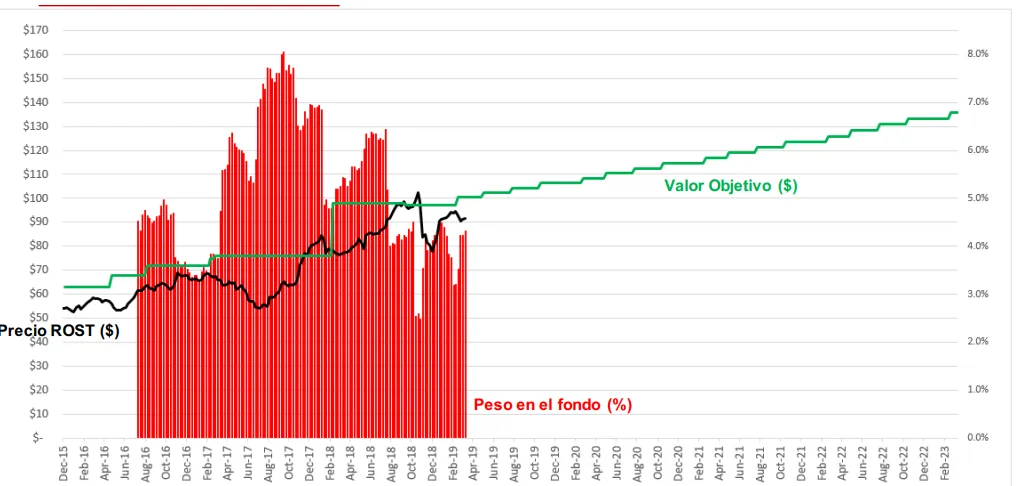

12:43 Javier Panizo - Nomura AM - Idea de inversión: Ross Stores

- Ross Stores es una empresa que vende ropa de marca a descuento en EEUU. Funciona con un formato "self service", tiene un dividendo creciente y cuenta con un equipo directivo con experiencia y de confianza. En definitiva, es una compañía sin deuda, fácil de entender y con una estrategia probada desde hace más de 30 años.

- Presenta una gran oportunidad de crecimiento en EEUU, ya que todavía no está presente en todo el país. No obstante, también tiene algunos riesgos, sobre todo relacionados con la venta online.

- "Vemos un camino de creación de valor a futuro con Ross", dice Panizo. "No tenemos ni idea de lo que hará el precio de Ross a corto plazo, pero sí de lo que haremos nosotros y confiamos en que a largo plazo su precio y nuestro precio objetivo marcado (entre 130 y 140 dólares) terminen coincidiendo", comenta Panizo. Aquí sus estimaciones de precio:

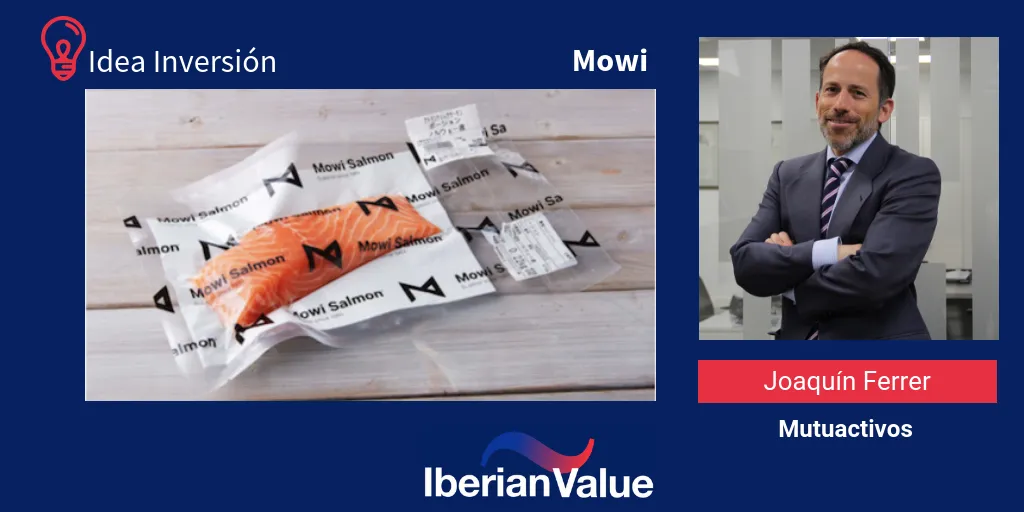

13:00 Joaquín Ferrer - Mutuactivos - Idea de inversión: Mowi y NRS

- Desde Mutuactivos apuesta por la industria noruega de cría de salmón, ya que se estima un crecimiento tanto de la oferta como de la demanda global de entre el 4% y el 5%. Dicho ajuste entre oferta y demanda ejercerá presión en los precios en el futuro.

- Mowi es una compañía grande y la mayor ventaja es que está muy diversificada en cuanto a fuentes de producción. Está expuesta a Canadá, Noruega, pero también Chile y Escocia. Creen que tiene un potencial de en torno al 30%.

- También tienen en cartera NRS, que esperan que sea la que más crezca de aquí a cuatro años. Es mucho más pequeña que Mowi pero esperan cierta consolidación en ella. En este caso, el potencial de revalorización que le dan desde Mutuactivos es de hasta el 35%.

14:35 Seguimos la jornada con un tercer bloque de ideas de inversión.

14:40 Xavier Brun - TREA AM - Idea de inversión: Philips

- Philips ha hecho un gran cambio y ha pasado de vender lámparas a productos de ecografías o resonancias magnéticas. El 60% de las ventas viene de bienes que están en hospitales y máquinas de "personal health". Su estrategia pasa por quedarse con los productos cuya demanda puede crecer más.

- "La paranoia de su CEO se ha plasmado desde 2011", dice Brun. "Ya empiezan a hablar no de productos, si no de personas", comenta. Por ello, presenta un atractivo margen de seguridad de entre el 35% y el 51%.

14:55 Mikel Navarro - Santalucía Asset Management - Idea de inversión: Prosegur Cash

- Prosegur es una compañía líder a nivel mundial en el transporte y gestión de efectivo. Tiene una posición dominante en 10 países en los que opera y una cuota de mercado del 50% en Latam, de donde obtiene el 90% de su ebit.

- El crecimiento estimado de sus ingresos para los próximos años estará en torno al 5%. Se trata de un crecimiento rentable, según explica Navarro. Además, es una compañía que genera caja.

- Entonces, ¿cuál es el riesgo de esta compañía? Que el cash se acabe. Pese a ello, todavía el cash supone el 85% de las transacciones de pago que se realizan en todo el mundo y se espera que siga así a muy largo plazo. "La compañía está en países de vías de crecimiento, en países donde la utilización de efectivo sigue siendo muy alta", dice Navarro.

- Desde Santalucía Asset Management creen que Prosegur Cash es una compañía con alta cuota de mercado, lo que le permite tener unas rutas extensas, generándoles una mayor rentabilidad.

15:12 Albert Fayos - EDM Inversión - Idea de inversión: Grifols

- Grifols es una multinacional líder en el mercado de medicamentos hechos a partir del plasma humano. Tiene una cuota mundial del 20%. En estos momentos el mercado más importante del mundo de plasma, que es EEUU y Canadá, representa casi el 70% de sus ventas.

- ¿Por qué gusta Grifols? Porque está en un sector con altas barreras de entrada tecnológicas y de acceso a la materia prima, que es el plasma. Además, tiene elevada visibilidad por el tipo de enfermedades crónicas que trata y menos riesgo que la industria farmacéutica, ya que el gasto en I+D es en torno al 7%, mientras que en el farmacéutico está alrededor del 15%.

- Respecto al crecimiento de los beneficios por acción, creen que será capaz de crecer a tasas de en torno al 13% cada año. Esperan que en 2023 llegue hasta los 31 euros por acción, desde los 17,7 a los que está ahora. "En renta variable hay que invertir a largo plazo y con sangre fría", dice Fayos.

15:30 ¡Entrevista a cuatro! Hablan las empresas: ¿Por qué invertir en ellas?

Moisés Israel Abecasis - presidente de Gigas Hosting

Gigas es una empresa de cloud computing que comenzó a brindar sus servicios en 2012, operando en el segmento de infraestructura como servicio. "Desde que salimos al MAB en noviembre de 2015 hemos batido los presupuestos que habíamos dado", explica su presidente. La compañía se ha situado entre los valores del MAB con mayor liquidez en 2018. Además, dicen: "pensamos que podemos estar en una situación no excesivamente cara".

Santiago de Torres Sanahuja - presidente ejecutivo de Atrys Health

El modelo de negocio de Atrys está basado en diagnóstico de excelencia y precisión, diagnóstico online y la aplicación pionera de tratamientos oncológicos. Desde 2014 han crecido de forma orgánica a doble dígito hasta llegar a los 11,08 millones de euros en 2018. "Crecemos a doble dígito, somos muy líquidos y, sobre todo, ofrecemos un servicio de ayuda a la sociedad", comena Sanahuja.

Sisco Sapena Soler - CEO de Lleida.net

Lleida.net pretende convertirse en uno de los líderes globales del mercado de la firma, notificación y contratación electrónica. "Ahora cada vez más la contratación de servicio de forma física está siendo sustituida por la forma de contratar vía online", explica Soler. ¿Cómo planean crecer? Soler cuenta que lo harán, fundamentalmente, tarificando por uso y con servicios recurrentes, con una I+D+I propia y patentando a nivel mundial.

Joaquín López-Chicheri - CEO de Vitruvio Socimi

Vitrovio es una socimi del MAB cuya política se basa en comprar inmuebles bien ubicados y destinarlos al alquiler. Cuentan con una cartera muy diversificada de viviendas, oficinas y locales. ¿Qué podría esperar un inversor de Vitruvio? "En torno a un 5% de rentabilidad anual", explica López-Chicheri.

16:40 José Ramón Iturriaga - Abante Spanish Opportunities fund - Idea de inversión: Prisa

- Prisa es una compañía que lleva creciendo en los últimos diez años a doble dígito. Su margen se ha incrementado del 20% al 30%. El éxito de Santillana es lo que le aporta un gran valor a Prisa, explica Iturriaga. "El 70% de su ebitda procede de Santillana", comenta.

- "Es un claro caso de compañía que, por mérito propio, ha salido del radar del inversor pero que no debe tardar mucho en volver a entrar", dice Iturriaga.

- Y si tenemos que elegir entre Vocento y Prisa, ¿con qué se queda Iturriaga? "Vocento ha conseguido dejar lo peor por detrás, se ha reinventado y van a ser capaces de capitalizar su valor pero los cimientos no tienen nada que ver. "La joya de la corona en Prisa es Santillana, que tiene un gran horizonte por delante".

17:00 Javier Rillo - Ibercaja Gestión - Idea de inversión: TUI Group

- TUI es la mayor plataforma integral de viajes y turismo a nivel mundial. Está presente en 180 países y cuenta con 23 millones de clientes. Su socio de referencia es RIU, que es conocida también de manera internacional.

- ¿Cuáles son las dificultades temporales, que no estructurales? Entre otras: la prohibición del Boeing 737 MAX, ya que tenía un gran pedido y se ha visto obligada a provisionar todos esos aviones que no van a llegar para abastecer a los viajeros que ya habían comprado sus billetes. Además, el Brexit también podría tener un impacto en las cuentas del segundo trimestre de estee año.

- Entre las fortalezas que tiene: es una plataforma integral de ocio, tiene una fuerte rentabilidad y, además, una situación financiera adecuada con una fuerte generación de caja.

- Es una compañía con dos divisiones. La primera (hoteles, cruceros y servicios turísticos) supone ya un 75% del ebitda. La segunda división (aerolíneas y touroperadores) genera el 25% del ebitda. Todo ello deja un precio objetivo superior a 13 euros en 2020.

17:17 Luis García Álvarez - Mapfre AM - Idea de inversión: Olympique Lyonnais Groupe

- "El fútbol europeo es un gran negocio y actualmente está infravalorado", dice García Álvarez. El Olympique de Lyon supone una gran oportunidad, ya que este grupo gana dinero con entradas, patrocinios y derechos de televisión fundamentalmente, tres negocios que están en auge.

- ¿Y no están al mismo nivel el resto de clubes europeos? Según García Álvarez, para encontrar valor en los clubes europeos se necesita una buena gestión y eso solo lo han encontrado por ahora en el Olympique de Lyon.

- "Con lo buen negocio que es el futbol europeo casi nadie ha ganado dinero hasta ahora. Lo que interesa ahora en el Olympique de Lyon es generar un balance sólido y poder retribuir a sus accionistas. La venta de jugadores es clave para ello", comenta el gestor de Mapfre AM.

17:35 Álvaro Cubero - Intermoney - Idea de inversión: La Doria

- La Doria es una empresa italiana cuya actividad principal son las conservas de alimentos, sobre todo las relacionadas con los tomates y las legumbres. ¿Cómo se defiende La Doria en el mercado? La empresa se encuentra actualmente implementando un plan de inversiones internacionales para diferenciar su producto, optimizar la productividad industrial y poder mejorar su poder de negociación, entre otros.

- ¿Por qué está barata La Doria? Actualmente tiene todas las "etiquetas" malas que puede tener una compañía: solo cubierta por dos analistas, con procedencia italiana (el país que menos crece en la eurozona) y riesgo por el Brexit. Además, la línea de fruta es la menos rentable pero la compañía no quiere deshacerse de ella porque le permite ganar contratos con otros operadores a través de otros productos.

- Sin embargo, la compañía tiene una fuerte generación de caja y además se beneficiará por la estabilización del precio de las materias primas con las que trabaja. Según Cubero, le dan más de un 100% de revalorización a La Doria, considerando su anticiclicidad y fuerte generación de caja a dos años vista.

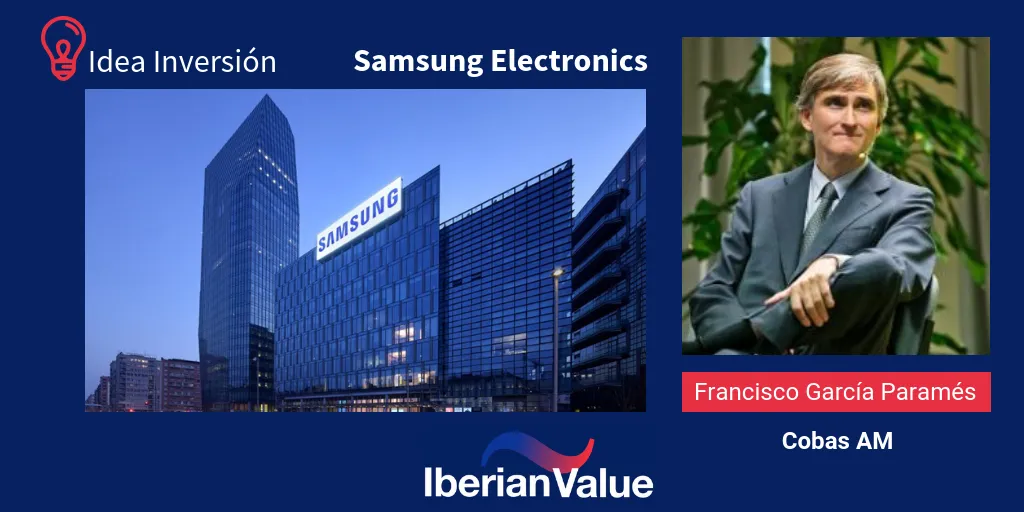

17:55 Francisco García Paramés - Cobas AM - Idea de inversión: Samsung

- Desde Cobas AM apuestan por Samsung y por Asia, ya que tienen un gran conocimiento de este continente desde hace más de 20 años.

- Paramés considera que Samsung está barata porque está afectada por un negocio cíclico y una compleja estructura de control. Entonces, ¿por qué compran? Porque se trata de una compañía muy conocida, tiene una oferta muy disciplinada y un crecimiento exponencial de la demanda de datos. "Cuando compras una compañía cíclica tienes que comprar la mejor; por eso elegimos Samsung". Y un apunte más: Apple necesita los componentes de Samsung.

- ¿Está caro el sector tecnológico? "Hay empresas como Samsung que, evidentemente, no están caras y luego otras como Amazon, que sí lo están", dice Paramés. "No hay que invertir en compañías tecnológicas para obtener rentabilidad, no es necesario", comenta.

18:10 Terminan las ponencias del Iberian Value. Ahora compartiremos con vosotros los resultados de las votaciones de los asistentes. ¿Cuál es la mejor idea de inversión?

1. Philips

2. Cameco

3. Tui

18:15 Y hasta aquí el Iberian Value 2019. ¡Nos vemos en la edición del próximo año!

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.