Juan de Austria, como comandante iría a vanguardia. Doria y Barbarigo, genovés y veneciano, por los flancos. A retaguardia Álvaro de Bazán cerraría la formación con 30 galeras. Dos factores fueron determinantes a la hora de inclinar la balanza a favor de la alianza comandada por el más legítimo de cuantos ilegitimos engendró Carlos I. En la aproximación a la flota enemiga un casual y fortuito cambio en el viento favorecieron las disposición para el abordaje a las galeras y galeotas otomanas. La habilidad y destreza de los tercios ( nada casual y fortuita) hicieron el resto.Tras la derrota tan sólo el diez por ciento de los buques otomanos sobrevivieron.

Cervantes también estuvo allí. Fue en Lepanto dónde resultó herido en su mano izquierda. Luchó junto a su hermano Rodrigo a bordo de la Marquesa, una galera perteneciente al tercio de don Miguel de Moncada. Cuarenta años después, en el prólogo de la segunda parte de El Quijote recordaba:

“...o si mi manquedad hubiera nacido en alguna taberna, sino en la más alta ocasión que vieron los siglos pasados, los presentes, ni esperan ver los venideros”

Cervantes estuvo profeta. Esta es la perspectiva que dan los años (incluso los siglos). En 1588 el mismo colaboró en el interior de Andalucía en labores de aprovisionamiento para la la Armada Invencible. Felipe II intentó (y fracasó) la invasión de Inglaterra con unas fuerzas que no alcanzaron ciento treinta navíos.Dos siglos más tarde, en Trafalgar, las embarcaciones combate (de ambos bandos) apenas superaron las setenta unidades. Lepanto fue lo más parecido a al fin del mundo sobre las aguas, y su resultado fue determinante para la formación de una Europa que por aquellos años comenzaba a cristalizar.

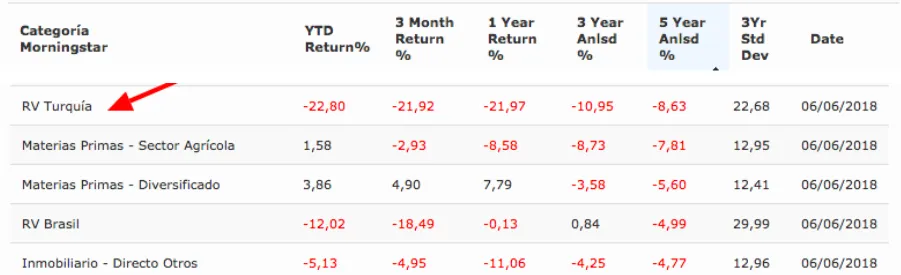

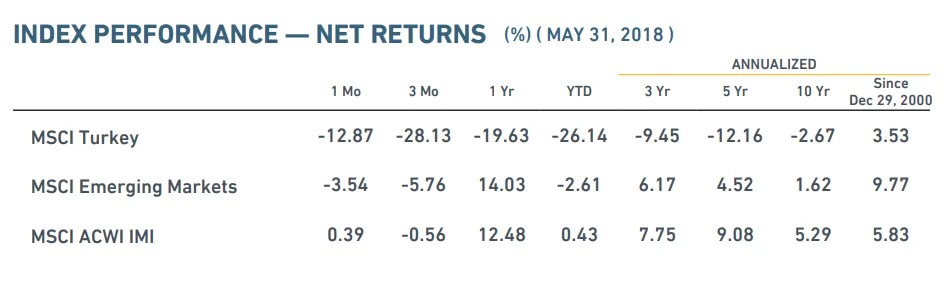

Renta Variable Turquía en 2018

Afortunadamente el asunto que nos ocupa no trata sobre navíos de guerra sino de inversiones. La bolsa turca está siendo uno de los activos más volátiles en lo que llevamos de 2018. Y de los menos rentables. Acumulaba a cierre de mayo unas pérdidas superiores al 24%. Las tensiones políticas y especialmente el aumento de la inflación son los factores que más han influenciado para que los mercados castiguen categoría geográfica qué es la única que se encuentra en negativo en todos los plazos posibles.

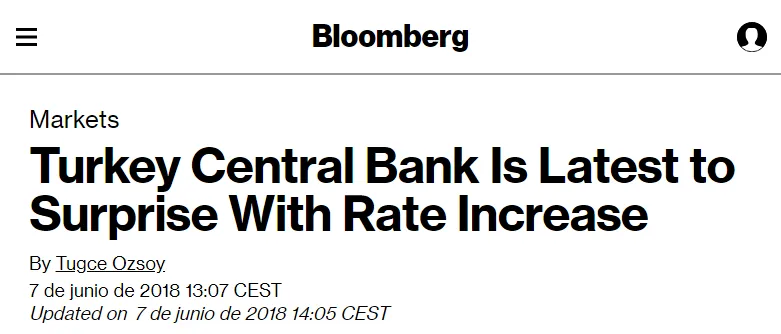

Pero al igual que en Lepanto, un reciente cambio en el viento hace probable (pero no seguro) la obtención de rentabilidades positivas a medio plazo, en tres o cinco años. Ayer el Banco Central endureció su política monetaria por tercera vez en menos de tres meses. Han subido la repo a una semana hasta el 17,75%.

Hay un paper titulado “What has worked in investing” de Tweedy que es clarificador en cuanto a las estrategias que han obtenido resultados positivos en la bolsa. Xavier Brun (@xavierbrun) lo mencionó en su reciente participación en Value School. Muy resumidamente afirma que hay cinco factores han ofrecido altos retornos en los mercados:

Low Price in Relation to Asset Value: Hace referencia a comprar activos con bajos precios de cotización en relación al valor en libros del subyacente.

Low Price in Relation to Earnings: Hace referencia a a comprar activos con bajos precios de cotización en relación a los beneficios del subyacente.

A Significant Pattern of Purchases by One or More Insiders: Compras por parte del equipo directivo de la compañía.

A Significant Decline in a Stock’s Price: Hace referencia a comprar activos que hayan sufrido un fuerte descenso en su cotización.

Small Market Capitalization: Hace referencia a comprar compañías de baja capitalización.Es más fácil que una compañía doble su tamaño si capitaliza 20 millones que si lo hace por 2.000.

Renta variable Turquía: Las valoraciones importan

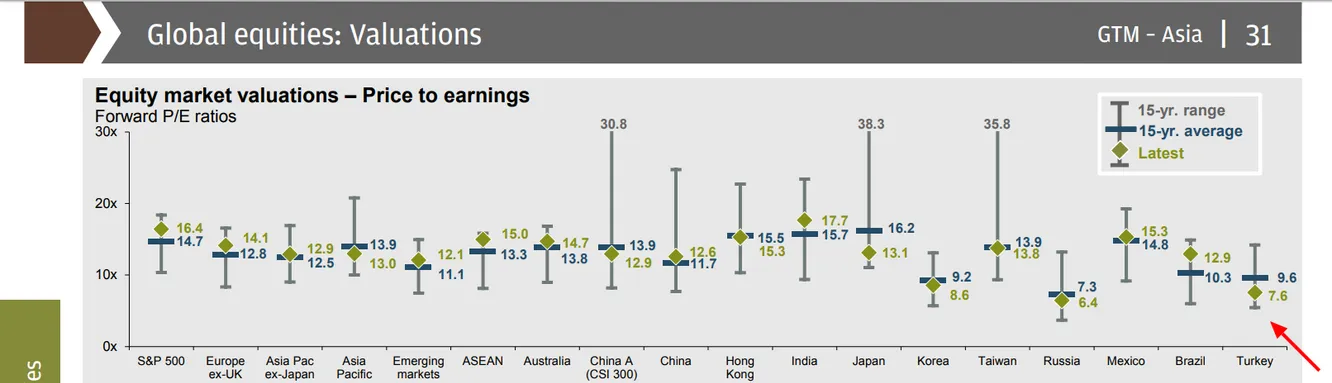

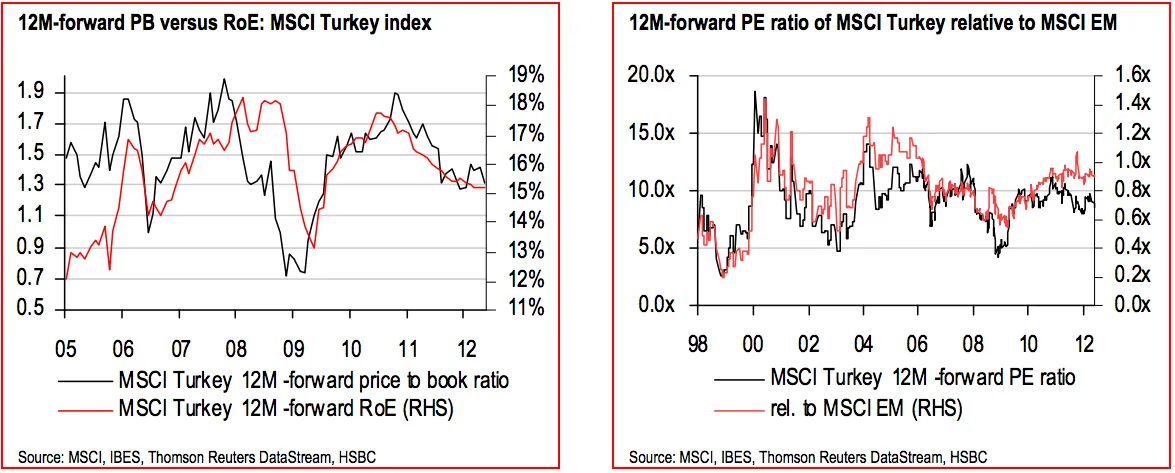

Invertir en un área geográfica no es lo mismo que una inversión directa en acciones. No obstante la renta variable turca cumple (al menos) tres de ellos. En primer lugar cotiza la parte atractiva del histórico en términos de precio a beneficios y en términos de precio valor en libros. Las siguientes imágenes se corresponden a la guía de mercados de JPMorgan del 2Q de 2018. Es la edición asiática por lo que estos charts no se encuentran en Europea (dos horas buscando hasta que me di cuenta…en fin)

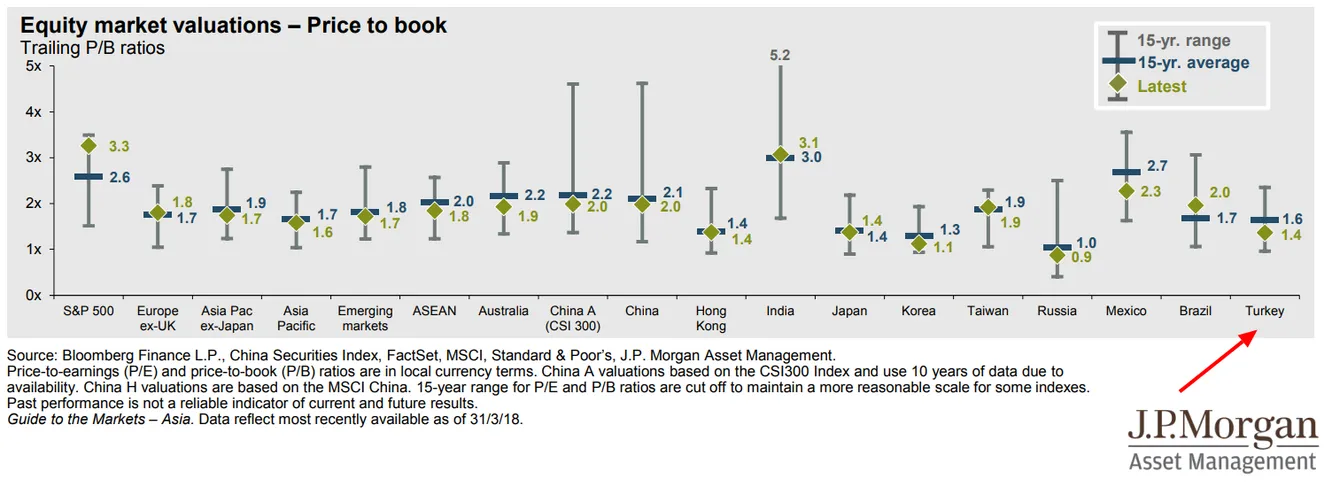

A continuación la valoración en términos de precio-valor en libros:

En el de la izquierda podemos visualizar el P/B Fwd. Desde 2005 hasta 2012 cotizó entre 0,7 veces y 2 veces. En el de la derecha podemos visualizar el P/E Fwd. Desde 2005 hasta 2012 cotizó entre 5 veces y 12 veces beneficios del año siguiente.

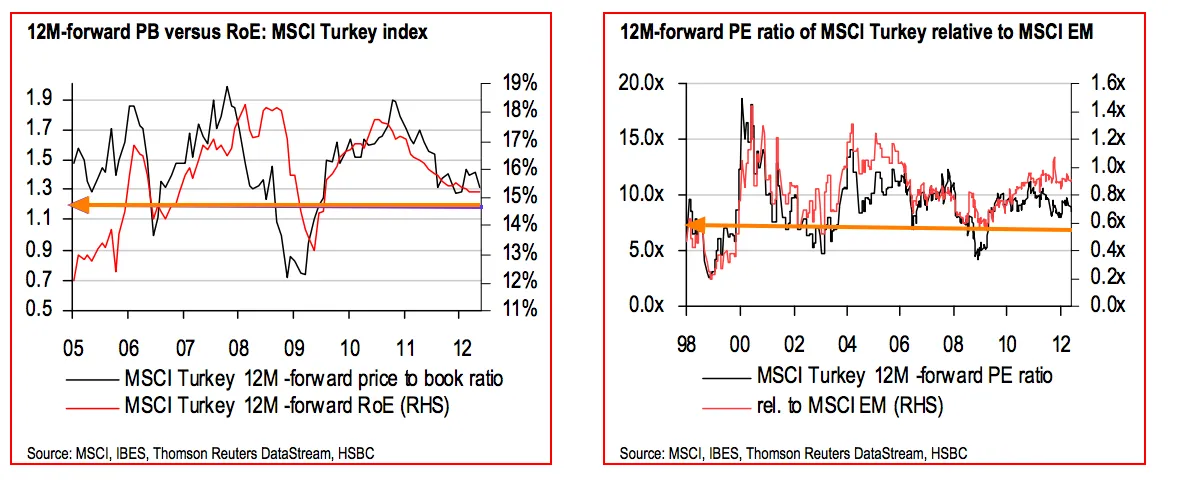

He dibujado una línea morada que refleja la valoración ofrecida por la ficha de MSCI Turkey Index a cierre de Mayo. Son inferiores a las que se encuentran en la guía, y que se corresponden a el cierre de marzo.

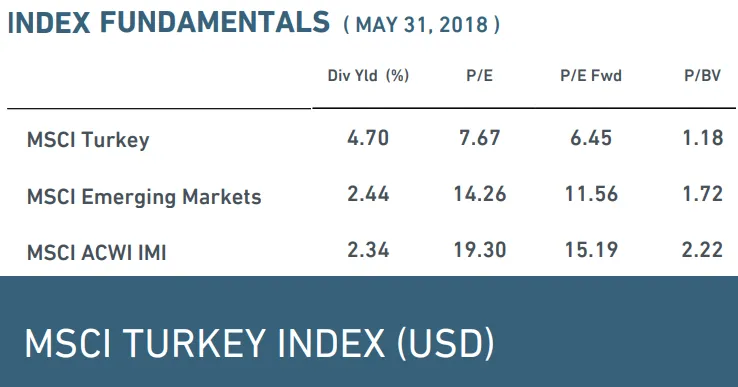

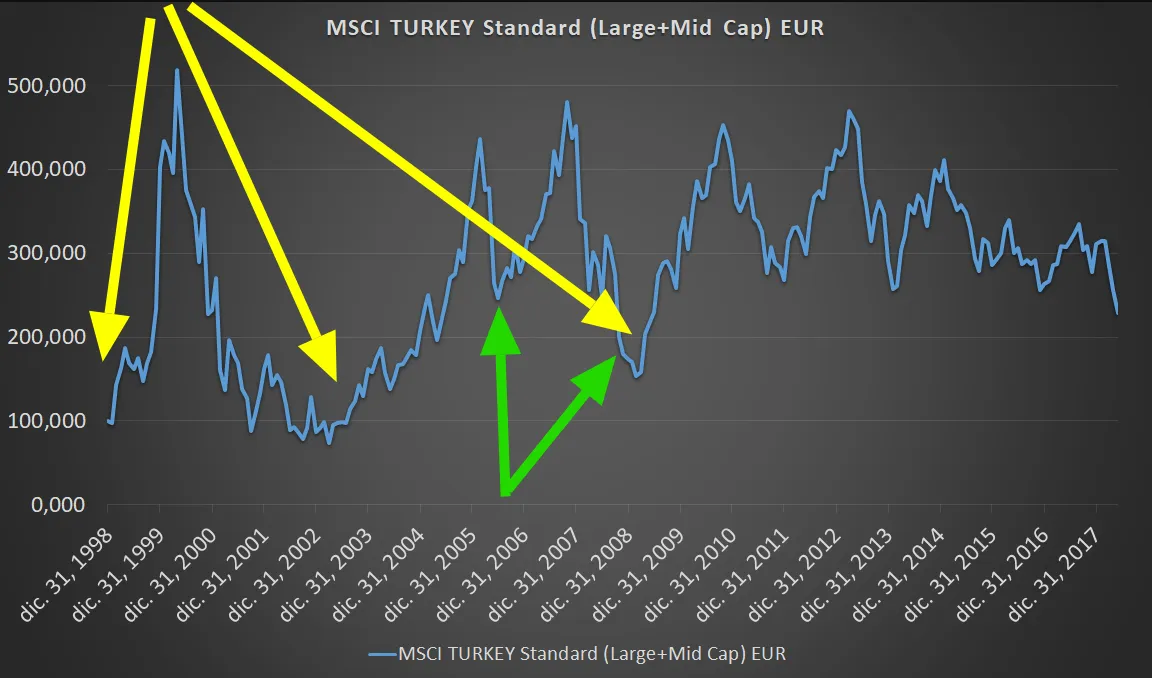

A cierre de mayo el P/E Fwd está en 6,45 y el P/BV en 1,18. No he encontrado el P/B Fwd. En el siguiente gráfico del MSCI Turkey EUR están marcadas las fechas en las que ha cotizado en múltiplos similares a los actuales.

En segundo lugar, la rentabilidad del MSCI Turkey Index ( en dólares) no obtiene rentabilidad positiva en ningún horizonte temporal inferior a diez años. Únicamente obtiene una rentabilidad cercana al 4% desde su lanzamiento en diciembre de 2000.

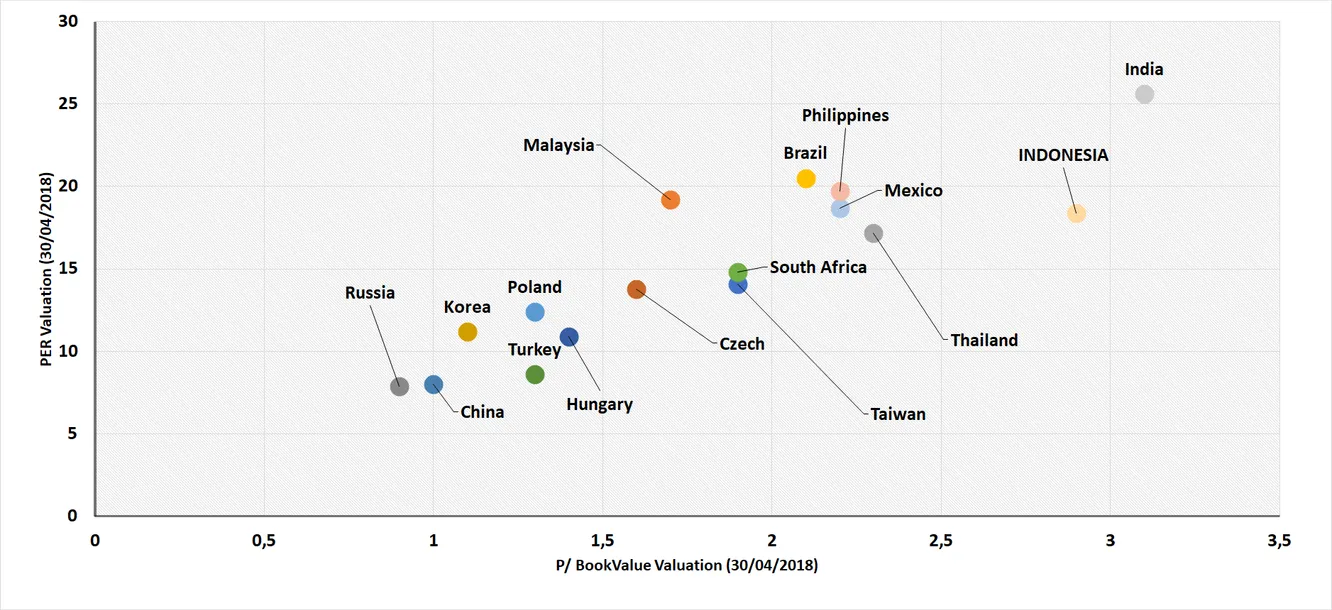

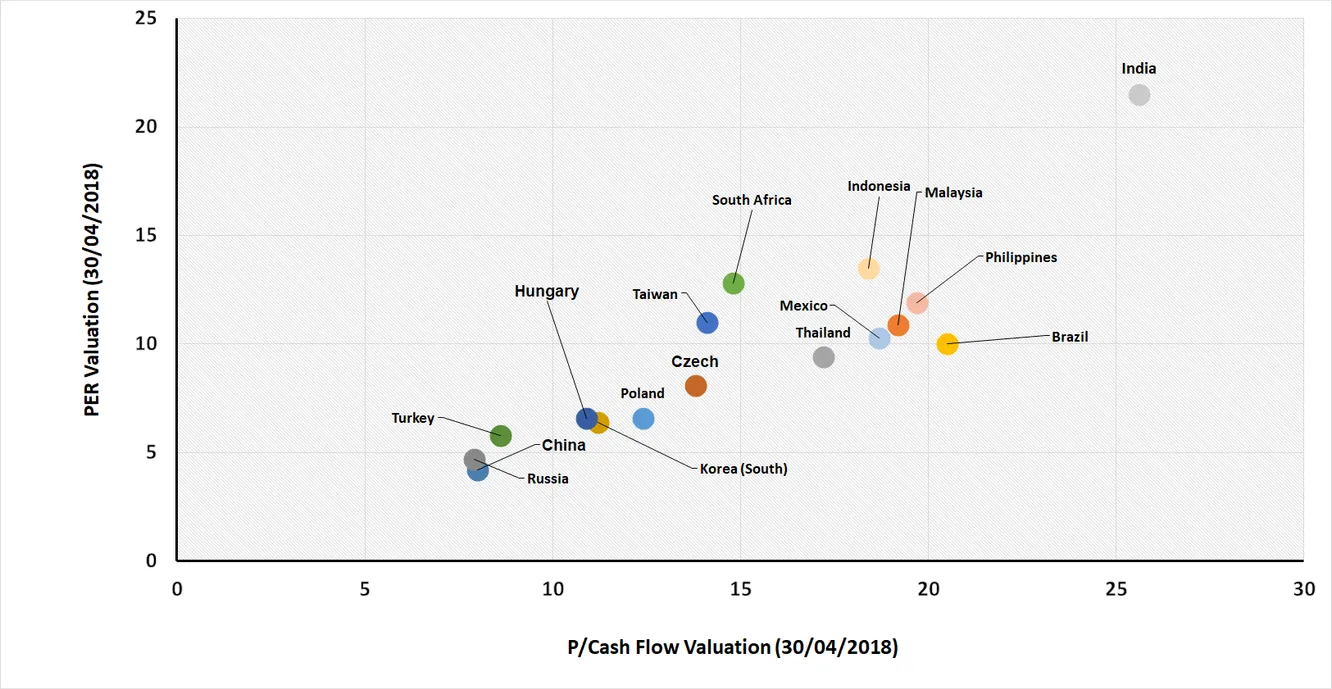

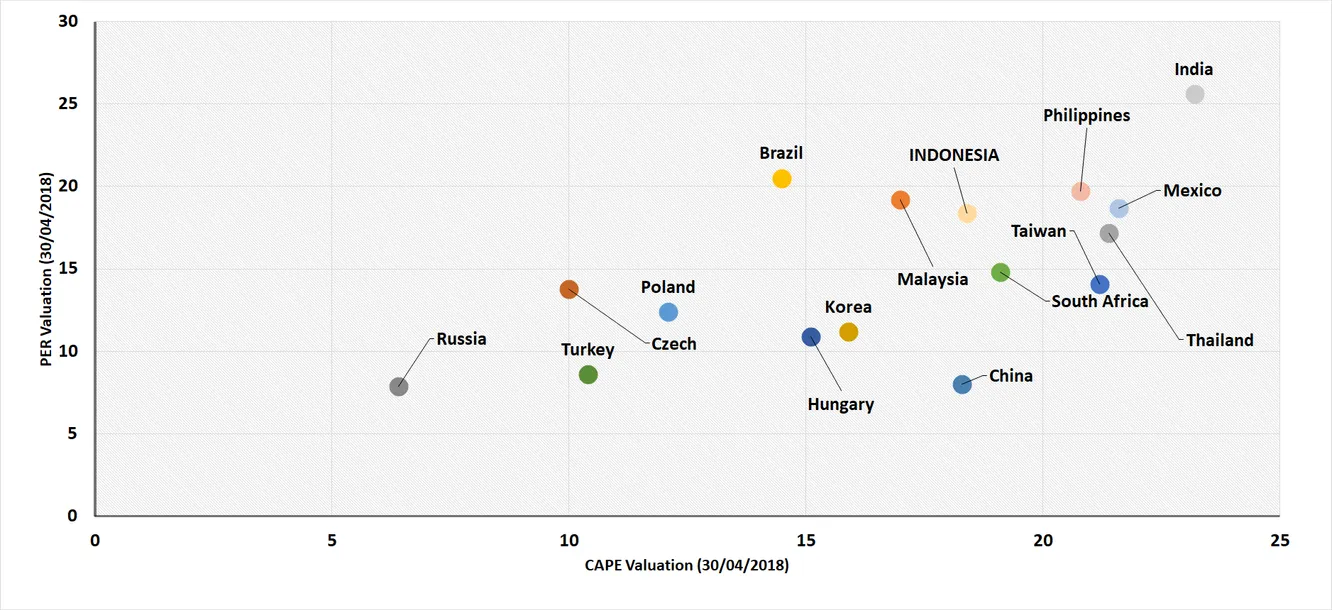

Valoración de otros mercados emergentes

En esta segunda parte he incluido algunos otros mercados emergentes para poner en perspectiva los números. Todas las valoraciones son de índices MSCI a cierre de abril. Turquía ha bajado desde entonces tanto en términos de price to earnings como en price to book value. Es por ello que el PER en estos gráficos es ligeramente superior al del cierre de mayo.

Price to book Vs Price to earnings

Price to cash flow vs. Price to earnings

También he incluido la valoración en términos de CAPE. Paco Lodeiro (@Paco-Lodeiro-Amado) tiene una entrada en su blog de academia de inversión que explica el concepto a la perfección. Os recomiendo a todos su visita.

CAPE vs. Price to earnings

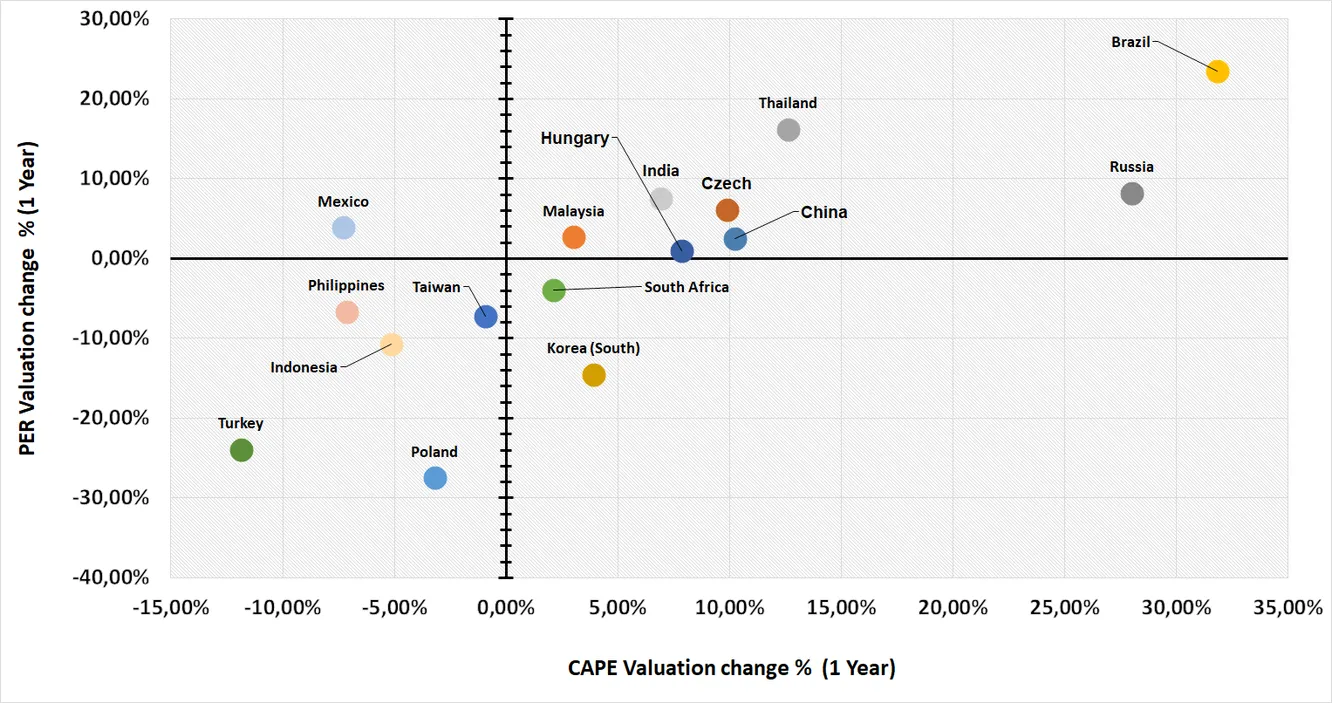

CAPE vs. Price to earnings (variación en un año)

Esta última gráfica puede ser una de las más autoexplicativas. En Turquía la bolsa cotiza con un descuento de más de un 20% en terminos de beneficios anuales (más de un 10% en términos de los últimos diez años) en comparativa con datos de hace un año.

La historia repite. La historia financiera repite más

Afortunadamente para los inversores algunos patrones se repiten. Aunque la letra sea diferente, las canciones tienen una melodía similar. En este caso en concreto la situación es similar a la vivida en Rusia a comienzos de 2015 y en Brasil en en el primer trimestre del 2016.

Y si Rusia fuera otro cisne… ¿blanco?

En Brasil se está acabando el mundo

Las rentabilidades acumuladas de ambas áreas geográficas son de un 80% y un 60% respectivamente a día de hoy. Y si buscamos analogías entre la situación de aquellos mercados y lo que está ocurriendo en Turquía podemos encontrar más de una casualidad. Y esperemos que como en otras ocasiones se siga repitiendo.

Disclosure: En la últimas 24 horas he adquirido de un modo indirecto instrumentos de inversión expuestos directamente (y en exclusiva) a renta variable turca.

Recursos adicionales

Tweedy-Whas has worked in investing

JPM Guide to markets (Asia Q2-2018)

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.