Analisis de evolución del mercado - 9 de septiembre

Comentario económico semanal

“Vuelta al Congreso” en EEUU con muchos deberes. El Congreso de EEUU se enfrenta a una temporada especialmente cargada tras las vacaciones de verano con varias votaciones que acapararán la atención de los mercados y pueden tener grandes implicaciones en la economía. El 27 de septiembre el Congreso debe aprobar el plan de infraestructuras aprobado por el Senado de 1 billón de dólares. Aunque la atención principal se la están llevando las negociaciones del plan de infraestructura social que los demócratas quieren aprobar por un importe de 3,5 billones de dólares, que podría venir de la mano de una fuerte subida de impuestos, algo que incluso los demócratas más moderados consideran inapropiado. De hecho, el Senador Joe Manchin se ha manifestado en contra, señalando que con los elevados niveles de déficit y deuda pública es un plan demasiado ambicioso, y que él solo apoyará un plan entre los 1-1,5 billones de dólares. En este sentido, el Departamento del Tesoro de EEUU ya advirtió en agosto que se había superado el techo de deuda pública (situado en 28,5 billones de dólares) y que estaba tomando medidas extraordinarias para mantener la liquidez de la administración. Este mes, el Tesoro ha señalado que es posible que se quede sin liquidez en el mes de octubre, advirtiendo que si el Congreso no se pone de acuerdo para incrementar el límite de deuda esto podría derivar en el primer impago de la deuda de EEUU por primera vez en la historia.

Europa y Reino Unido alcanzaron su pico de crecimiento durante el mes de julio. Las lecturas de PMI marcaron su máximo durante el mes de julio. En adelante los principales analistas esperan que se mantenga el crecimiento, pero a un ritmo más moderado. Los datos de la producción industrial en Alemania, que creció durante el mes de agosto un 1% (cuando el consenso esperaba una caída del 1,3%) y los datos de ordenes a fábricas del mes, que crecieron un 3,4% darán apoyo al crecimiento durante los próximos meses. No obstante, existen algunas nubes en el horizonte que pueden hacer el camino algo más pedregoso de lo previsto. Por ejemplo, muchas compañías señalan las dificultades que están teniendo para abastecerse de algunas materias primas debido a los problemas existentes en las cadenas de suministro, que pueden ocasionar escasez o aumentos de costes. Asimismo, comienza a observarse tensiones el algunos nichos del mercado laboral y algunas empresas destacan las dificultades que están teniendo dificultades para cubrir vacantes. No podemos olvidar que todavía no hemos dejado atrás la pandemia. La incertidumbre política también es un factor a tener en cuenta, especialmente teniendo en cuenta las elecciones en Alemania a final de mes, de cuyo desenlace dependerá el futuro de Europa. Por último, debemos estar pendientes a las decisiones del BCE en política monetaria y el debate sobre el tapering que se ha abierto, y que si se hace demasiado rápido tendrá un fuerte impacto en el crecimiento económico. Estos riesgos ya comienzan a dejarse sentir en los indicadores adelantados. Por ejemplo, el indicador de confianza económica alemán Zew cayó con fuerza en agosto, anticipando un potencial empeoramiento de las condiciones económicas para los próximos meses.

Comportamiento de los activos financieros

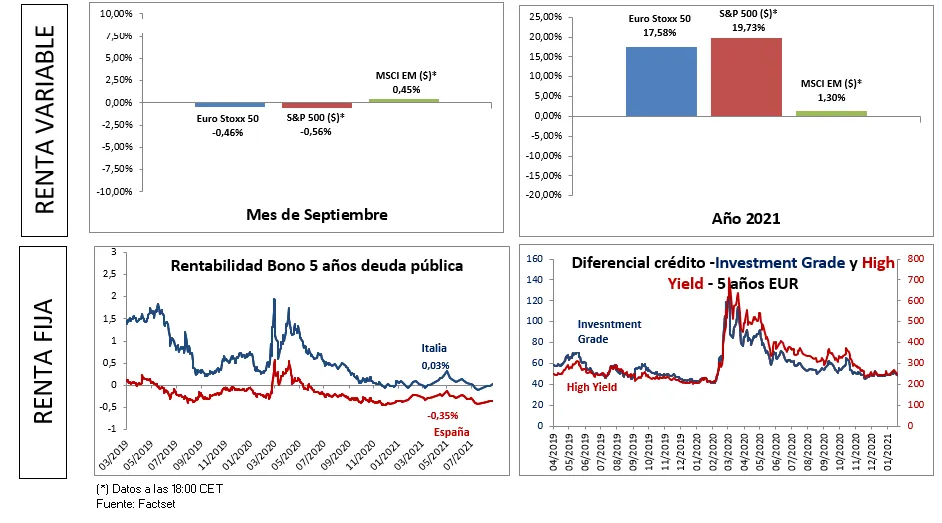

La renta variable comienza septiembre con ligeras correcciones. Tras un buen mes de agosto donde tanto el Eurostoxx 600 como el S&P500 han marcado máximos históricos (el S&P500 hasta 12 durante el mes), las bolsas comienzan septiembre con ligeras correcciones. No hay ningún motivo específico. Tras las fuertes subidas, algunos inversores están aprovechando para tomar beneficios y rotar carteras. Adicionalmente, la expansión de la variante Delta, el impacto de las presiones en las cadenas de suministros, las decisiones políticas a tomar durante septiembre y los recortes del crecimiento esperado para el 3T por parte de los analistas, hacen que nos aproximemos al mercado con más cautela.

La TIR de la deuda pública repunta durante en las últimas jornadas. Los últimos datos de inflación y las noticias derivadas de los comentarios hechos por miembros tanto de la FED como del BCE sobre la necesidad de comenzar el tapering están presionando al alza las rentabilidades. En este sentido la TIR del bono español a 10 años se sitúa en el entorno de 37 puntos básicos frente a los 33 de la semana anterior, mientras que para la misma referencia del bono italiano se sitúa en un 0,75% frente al 0,70% de la semana pasada.

En deuda corporativa, el spread del índice Itraxx en divisa euro para el plazo de cinco años en deuda de grado de inversión se sitúa en torno a los 44,9 puntos mientras que el spread de la deuda high yield o de peor calidad crediticia se sitúa de forma holgada por debajo de los 228 puntos.