Informe de evolución del mercado - 4 de febrero

Comentario económico

Las encuestas empresariales PMI confirman un cierto estancamiento en Europa. Esta semana se han publicado los datos definitivos PMI correspondientes al mes de enero tanto para el sector de manufacturas como de servicios. Es evidente que las restricciones de movilidad medidas a través del índice creado por la Universidad de Oxford (COVID-19: Government Stringency Index - Our World in Data) están teniendo su impacto en las perspectivas de los empresarios en el corto plazo. Los gobiernos europeos han continuado tomando medidas más restrictivas de confinamiento tras superar las pasadas navidades. Este tipo de medidas tienen como primer y único objetivo salvar vidas, además de contener la ocupación de los hospitales, pero lógicamente las restricciones de movilidad conllevan un coste económico importante. Las nuevas cepas descubiertas en los últimos dos meses han sido una sorpresa negativa con la que no contaban ni las autoridades ni los inversores. El sector de servicios es el que más está sufriendo esta situación con todos los países en Europa por debajo del nivel de control de 50. Sin embargo, en el caso del sector manufacturero todos los principales países salvo España superan holgadamente el nivel de 50.

Italia está más cerca de renovar su actual gobierno. Mario Draghi (ex presidente del BCE) ha recibido y aceptado el mandato para ser el próximo líder de Italia. Lógicamente, durante los próximos días se va a celebrar una ronda de consultas para ver si cuenta con los apoyos mínimos necesarios para sacar adelante su investidura. El puesto de primer ministro es de alto voltaje ya que históricamente cada 12 meses hemos tenido una renovación en ese cargo.

Los retrasos en la vacunación tienen un coste para Europa. Bloomberg publicaba ayer un artículo (EU Faces 100 Billion-Euro Price Tag for Bungled Vaccine Push - Bloomberg) en el que asignaba un coste de más de 100.000 millones de euros por el retraso en la vacunación de la población frente al calendario de otros países y las consecuencias que ello tiene. En este momento, en Europa se han administrado 2.9 dosis por cada 100 personas mientras que en EE. UU el número asciende a 10 y en Reino Unido superan las 15 dosis. Las desavenencias con la compañía farmacéutica AstraZeneca han marcado la narrativa esta semana, con un compromiso de suministrar finalmente el 50% de las dosis comprometidas hasta la fecha por contrato.

Los datos de inflación sorprenden al alza en la Eurozona. La eurozona marcó la primera lectura positiva desde el pasado mes de julio y el mayor dato en los últimos diez meses cerrando en un 0.9% frente al -0.3% del pasado mes de diciembre. Este repunte tiene su origen posiblemente en el repunte de precios de la energía, así como en el fin de algunos recortes impositivos como el IVA en Alemania. El dato que excluye el componente de energía, alimentación, alcohol y tabaco aumentó un 1.4% frente al 0.2% del pasado mes de diciembre. De momento, estos datos no parece que preocupen al BCE a la hora de modificar su política monetaria claramente expansiva.

Comentario de activos financieros

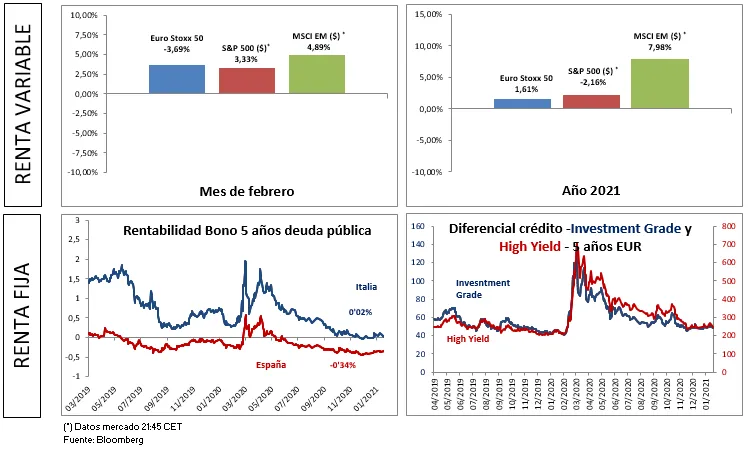

Positivo inicio del mes de febrero. Si la ultima semana de enero arruino la rentabilidad positiva de prácticamente todos los índices de renta variable, febrero ha empezado de forma muy positiva con subidas superiores al 3% para todos los índices occidentales, destacando de nuevo los mercados emergentes que se acercan al 5% de revalorización.

Contracción de la TIR en la deuda pública. La posible solución en la gobernanza de Italia ha ayudado a rebajar la tensión en su curva de rentabilidad, permitiendo cerrar el bono a 10 años por debajo de 59 puntos básicos mientras que el español sigue ofreciendo apenas 13 puntos básicos. En el caso de la deuda privada, los spreads también han estrechado estos primeros tres días del mes casi un 8% en acumulado dejando el diferencial para la deuda de grado de inversión en 48,7 puntos y para el high yield en 248,4 puntos.