Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora a cierre de febrero de 2019

Nuestros gestores han elaborado los informes de seguimiento mensuales de los principales fondos de inversión. Aquí tenéis un resumen a cierre de marzo y el enlace para consultar los documentos completos.

Además, puedes consultar los informes de seguimiento de nuestros fondos y planes de pensiones y EPSV en Renta 4 Pensiones.

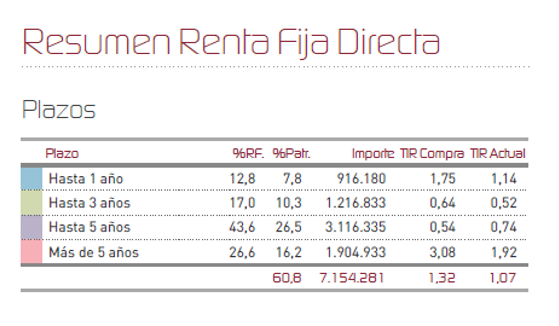

Renta 4 Renta Fija Mixto: +3,61% hasta febrero 2019

Renta 4 Renta Fija Mixto FI suma en el mes de febrero un 1,3%, para situar su rentabilidad anual acumulada en un 3,6%. Esta vez, las subidas han venido respaldadas por la mayor visibilidad que han proporcionado los resultados empresariales, que en su mayor parte han satisfecho las expectativas de los inversores y donde quizá la ralentización en el crecimiento del beneficio ya se encuentra incorporado en las cotizaciones actuales en forma de menores múltiplos. Así, los mercados europeos han mantenido su trayectoria al alza (Ibex +2,4%, Eurostoxx +4,4%) ante la expectativa de un acuerdo comercial mucho más cercano ya entre Estados Unidos y China. El otro punto crítico relativo al Brexit, sigue en modo "stand by" mientras se especula con una posible extensión de las negociaciones de dos años. Nuestro fondo, que en cualquier caso tiene un perfil eminentemente defensivo, ha aprovechado para reducir algo las posiciones de riesgo, pensando en una probable consolidación de este movimiento fuertemente vertical, con lo que nuestra exposición a renta variable ha pasado del 27% en enero a cerca del 22% a finales de febrero.

Durante el mes, todas las categorías de activos, incluyendo las coberturas puntuales que realizamos, han añadido rentabilidad al fondo. Durante el mes, hemos reducido peso en algunos títulos que se han comportado bien, como Carrefour, Kone, Vivendi, KPN o AB Inbev que rebotó de forma importante a finales de mes, en favor de otros títulos que consideramos ahora con algo más de potencial, como Grifols, Inditex, Amadeus o Bankinter.

En renta fija, ha continuado ligeramente el estrechamiento de diferenciales lo que ha mejorado ligeramente la valoración de la carterae.

En relación a la posición que mantenemos en bonos con vencimiento 2023 en la compañía DIA Distribuidora de Alimentación, los precios han mejorado notablemente hasta cerca del 68% de su valor nominal a la espera de que mayor claridad que debe aportar la junta de accionistas convocada para el día 20. Insistimos en que una compañía como DIA no tiene ningún motivo para declarar una restructuración de su deuda cuando estamos ante un proyecto con viabilidad suficiente ante el interés mostrado por grupos inversores y otros agentes dispuestos a inyectar capital nuevo.

En renta variable, hemos visto una recuperación mucho más significativa en los valores más castigados durante el episodio de aversión al riesgo de finales de 2018, aunque todavía quedan valores cíclicos y otros ligados al sector financiero, que se encuentran profundamente dañados en relación a sus cotizaciones de principios de 2018.

Leer el informe de seguimiento completo

Renta 4 Latinoamérica: +10,1% hasta febrero 2019

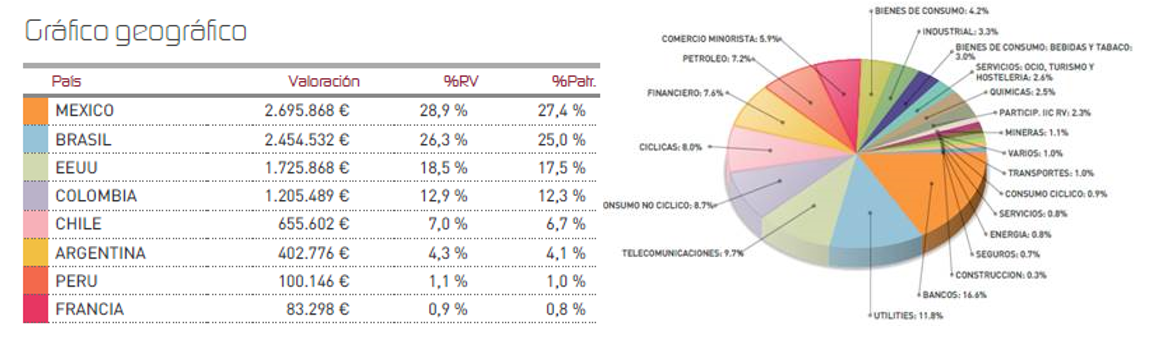

Renta 4 Latinoamérica FI se ha tomado un descanso en las subidas de comienzos de año al reducir sus ganancias hasta el +10,1% con los descensos del mes de febrero. Se consolidan, no obstante las buenas rentabilidades alcanzadas en los últimos 3 años. El fondo durante el mes se ha comportado algo mejor que su índice de referencia, el S&P Latinoamérica 40, registrando un retroceso del -2,9% frente al -3,75% del índice medido en euros. A este respecto, se ha notado el menor aporte del mercado brasileño, con un recorte de casi el -4% medido en euros, debido a la falta de avances en la agenda del país. La sorpresa algo más positiva la pone Colombia y el peso colombiano que subieron a contracorriente de la región con un rendimiento del +5,7% en euros, y que ha permitido a nuestro fondo mejorar el comportamiento del índice de referencia. México por su parte, se dejó un -3% al contrario que Perú, que avanzó en su índice selectivo un +2,46% en moneda doméstica.

Durante el mes hemos vuelto a reducir algo el nivel de inversión, si bien lo hemos mantenido en niveles del 94,8% ante la expectativa de que un eventual acuerdo comercial entre Estados Unidos, brinde un nuevo impulso a los activos de la región. En términos de asignación geográfica seguimos manteniendo cierto equilibrio entre la inversión que destinamos a Brasil y a México, aunque seguimos rebajando ligeramente el peso de Brasil (Bradesco, Bradespar, Vale) para tratar de evitar vernos atrapados en la consolidación del fuerte rally que lleva acumulado. Desde Renta 4 queremos compensar este hecho invirtiendo en valores de calidad que pertenecen a otras regiones, que también van a seguir recuperando, concretamente Colombia y Chile.

Renta 4 Bolsa: +2,8% en febrero

Renta 4 Bolsa FI se revaloriza en febrero un +2,8% lo que deja la rentabilidad en lo que llevamos de 2019 en +10,2%. La exposición a bolsa ha permanecido sin variaciones en el mes de febrero al 92,5%, aunque sí se ha rebajado 6 puntos desde finales de diciembre en el que el fondo tenía una exposición a bolsa del 98,5%.

La rentabilidad del fondo a 3, 5 y 10 años es de:

A 3 años: +36,7% (11% anualizado)

A 5 años: +40,7% (7,1% anualizado)

A 10 años: +137,5% (9% anualizado)

Las principales posiciones del fondo siguen siendo las mismas que hace unos meses. Ferrovial, Repsol, Inditex, Grifols, Viscofán, Applus, CAF, Iberdrola, Indra y Vidrala componen las 10 principales posiciones de Renta 4 Bolsa FI.

Los cambios más relevantes durante el mes ha sido la venta de toda la posición en REE, la ligera reducción en Iberdrola, Inditex, Siemens Gamesa y Tubacex. No ha habido incorporaciones nuevas en la cartera, aunque sí se aprovechó para incrementar en algunas compañías como en Ence en momentos de cierta debilidad.

Leer el informe de seguimiento completo

Renta 4 Small Caps Euro: +5,4% en febrero

Renta 4 Small Caps Euro FI ha obtenido una rentabilidad del 5,4% en febrero 2019, frente al +3,9% del Stoxx Europe 600 y el +3,7% del Stoxx Europe Small 200. En el acumulado de 2019 la rentabilidad asciende al +14,2%, frente al +10,4% del Stoxx Europe 600 y el 11,9% del Stoxx Europe Small 200.

En febrero hemos visto una continuidad en la recuperación de los mercados de renta variable vista en enero, después del colapso en activos de riesgo de 4T18. Los principales apoyos están siendo unos resultados empresariales que de momento no están defraudando significativamente, mayor sincronización de políticas monetarias y ciclo económico (mensaje de la FED más "dovish") y valoraciones razonablemente atractivas (PER 19e de Stoxx 600 en 13,5x, y rentabilidad por dividendo 4,0%, con descuento frente a media histórica). Pese a las subidas de febrero, hemos visto doce meses consecutivos de "outflows" en la renta variable europea (en febrero -USD 1.2bn), muestra de que el sentimiento sobre Europa sigue muy negativo (especialmente de inversores americanos).

Las compañías que más han aportado a la rentabilidad de febrero han sido Orpea, OCI, Dometic, Ipco y Genfit. Las que nos han drenado más rentabilidad son Meliá, Elis, Ence y Mips. A lo largo del mes hemos reducido la exposición neta a renta variable, desde el 99% a finales de enero, al 92% a finales de febrero. Los movimientos más importantes de la cartera en el mes han sido la incorporación de Blue Prism (0,9% del NAV, Reino Unido) y de TUI (1,8% del NAV, Alemania). La primera pertenece a la "pata de crecimiento" (megatendencia, crecimiento visible, calidad, escalabilidad del negocio y elevados retornos), y la segunda a la "pata valor" (empresas notablemente infravaloradas). Ambas filosofías se encuentran en equilibrio en nuestros fondos de renta variable europea (con una proporción aproximada de 60% / 40% respectivamente).

Leer el informe de seguimiento completo

Renta 4 Valor Europa:+4,2% en febrero

Renta 4 Valor Europa FI se revaloriza en febrero un +4,2% lo que deja la rentabilidad en lo que llevamos de 2019 en +11,4%.

La exposición a bolsa ha permanecido prácticamente sin variaciones en el mes de febrero pasando del 91,9% al 92,4%, aunque sí es relevante señalar que se ha rebajado 6 puntos desde finales de diciembre en el que el fondo tenía una exposición a bolsa del 98,5%.

La rentabilidad a 3, 5 y desde su inicio (9 años y 4 meses) es de:

A 3 años: +20,8% (6,5% anualizado)

A 5 años: +28% (5,1% anualizado)

Desde noviembre de 2009: +71,3% (6% anualizado)

A nivel sectorial seguimos fiel al estilo del fondo con ponderación relevante en sectores defensivos como el de consumo estable y medicina, y elevada ponderación en algunas empresas industriales, cíclicas y de tecnología. La exposición al sector financiero, sector de telecomunicaciones y eléctricas sigue siendo nula a pesar de que se encuentren a valoraciones baratas en términos históricos. Seguimos primando la inversión en empresas con ventajas competitivas, bajo nivel de endeudamiento, elevada generación de caja, altos ROCE y elevada visibilidad de crecimiento de los beneficios futuros.

"Este mes quería compartir la valoración de algunas compañías que tenemos en cartera con un peso relevante para que se observe alguno de los motivos por los que somos optimistas con la resistencia y potencial de revalorización de la cartera de Renta 4 Valor Europa FI", adelante Javier Galán, gestor del fondo.

Leer el informe de seguimiento completo

Renta 4 Pegasus: +2% en febrero

Renta 4 Pegasus sube 2% en febrero, con lo que la rentabilidad desde principio de año es del 3,3%.

Han sido las inversiones de renta fija fundamentalmente las que han contribuido a este resultado. Destacar en positivo los bonos de Día y en menor medida Gestamp y OHL.

Hemos continuado bajando exposición en la cartera debido al buen comportamiento de los mercados en las últimas semanas. La renta fija representa hoy un 61% del fondo, 10 puntos menos que a principios de año.

En renta variable la exposición neta es del -4,4% (+4% el 1 de enero). Más que estar muy negativos sobre los mercados (aunque a corto plazo esperamos consolidación), la idea es tener una aproximación más neutral a los mercados (largos en crédito y cortos en bolsa, fundamentalmente americana). Hay que tener en cuenta que como vimos en el 4T2018 la cartera de renta fija corporativa tiene una sensibilidad importante a los mercados financieros.

Respecto a valores más concretos, durante este mes hemos conocido como Letterone ha lanzado una OPA por Día a 0,67 - condicionada- lo que no hace sino confirmar lo atractivo de la compañía a los precios actuales a pesar del ruido mediático casi diario. En el caso de los bonos de OHL, los resultados han sido algo mejores de lo esperado. La compañía tiene mucho trabajo por delante pero los precios actuales reflejan default que no es el escenario más probable.

Leer el informe de seguimiento completo

Renta 4 Nexus: +2,6% en febrero

Renta 4 Nexus sube 2,6% en febrero, con lo que la rentabilidad desde el principio de año es del 5,9%. Las inversiones que más han aportado este mes ha sido la renta fija, donde tenemos la mayor parte del patrimonio (43%) apoyado por la cartera de renta variable.

Por valores, mencionar en positivo los bonos de Día y OHL y las acciones de ING y Fresenius. En la parte negativa, han restado las coberturas (futuros de SP 500 y euro/dólar).

Durante este mes hemos conocido como Letterone ha lanzado una OPA por Día a 0,67 - condicionada- lo que no hace sino confirmar lo atractivo de la compañía a los precios actuales a pesar del ruido mediático casi diario. "En el caso de que se apruebe la OPA (está condicionada a que no se amplíe capital y tener más del 50% de aceptación), NO pensamos acudir a la oferta porque pensamos que la compañía vale mucho más a medio plazo (ampliación de capital mediante)", asegura Miguel Jiménez, gestor del fondo.

En el caso de los bonos de OHL, los resultados han sido algo mejores de lo esperado. La compañía tiene mucho trabajo por delante pero los precios actuales reflejan default que no es el escenario más probable.

Leer el informe de seguimiento completo

Renta 4 Activos Globales: +1,5% en febreo

Renta 4 Activos Globales FI se revaloriza en febrero un +1,5% lo que deja la rentabilidad en lo que llevamos de 2019 en +4,2%. La exposición a bolsa ha permanecido prácticamente sin variaciones en el mes de febrero pasando del 24% al 24,6%, aunque sí es relevante señalar que se ha rebajado 6 puntos desde finales de diciembre en el que el fondo tenía una exposición a bolsa de casi el 30%.

La rentabilidad a 3, 5 y 10 años es de:

A 3 años: +16,2% (5,1% anualizado)

A 5 años: +20,7% (3,8% anualizado)

A 10 años: +43,9% (3,7% anualizado)

Los cambios más relevantes durante el mes en la parte de renta variable fueron la adquisición de acciones de Sanofi y Applied Materials, en detrimento de Iberdrola en la que hemos vendido toda nuestra posición, y la reducción de la ponderación en el resto de acciones tecnológicas (Alphabet, Facebook, Vivendi y CapGemini). "El objetivo es estar más diversificado dentro del sector tecnológico y con tendencias estructurales en diferentes ámbitos tecnológicos (crecimiento publicidad online, mayor uso de streaming, más necesidades de memoria y procesamiento, digitalización y servidores en la nube o inteligencia artificial). También se ha vuelto a tomar participaciones en el fondo Renta 4 Valor Europa FI para incrementar la diversificación que nos permite el fondo de inversión a través de su cartera (Renta 4 Valor Europa FI tiene 60 empresas en cartera versus 20 compañías que tiene Renta 4 Activos Globales FI)", explica su gestor, Javier Galán.