Comentarios y carteras actualizadas de los fondos Renta 4 Bolsa, Renta 4 Activos Globales y Renta 4 Valor Europa

Javier Galán, responsable de Renta Variable en Renta 4 Gestora, explica como se están comportando los fondos que gestiona tras las fuertes caídas sufridas en las últimas semanas en los mercados.

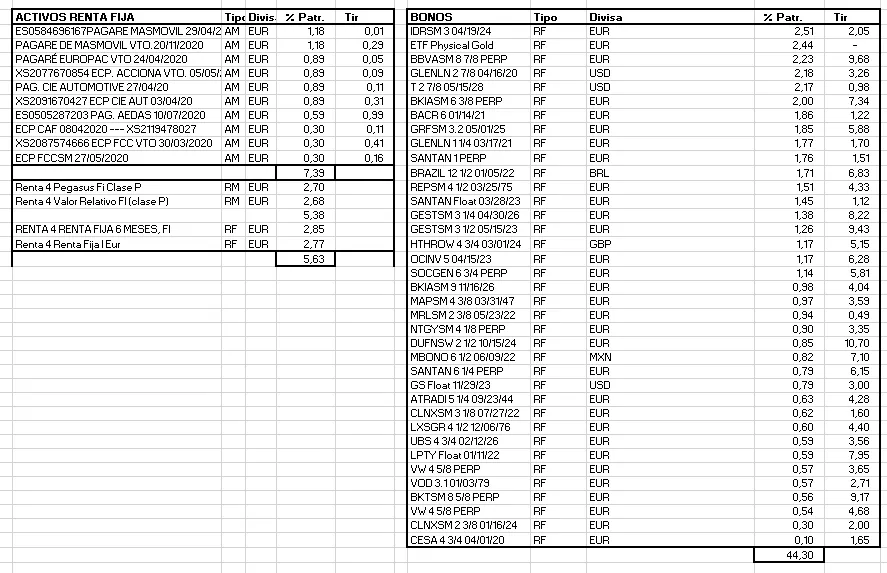

Adicionalmente compartimos las cartera de los fondos, para que podáis ver todas las posiciones actuales en cartera.

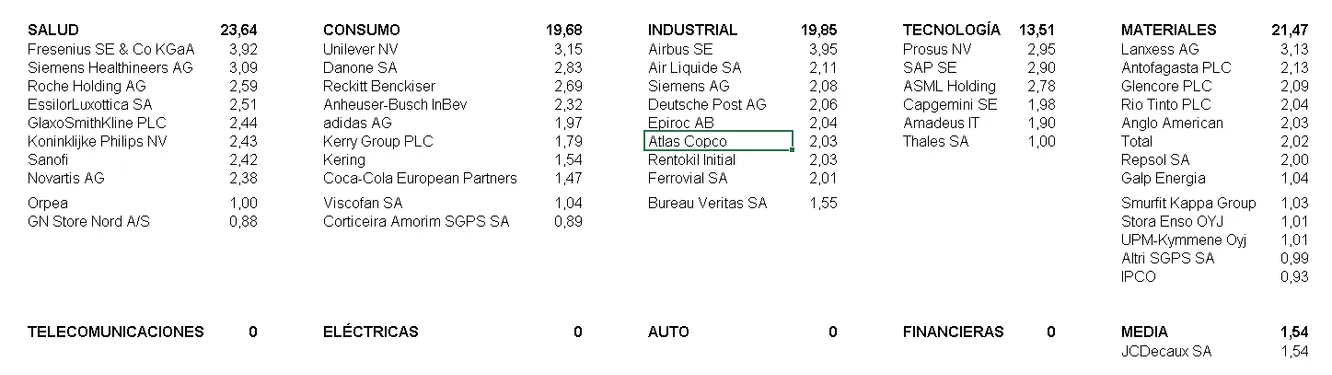

RENTA 4 BOLSA

La cartera de Renta 4 Bolsa FI mantiene su filosofía de inversión (Calidad + Valor), e incluso más acentuada ya que las caídas indiscriminadas de las empresas cotizadas, nos ha permitido fortalecer nuestro posicionamiento en las empresas de mayor calidad de nuestro país a valoraciones más que razonables.

El 25% de la cartera se encuentra invertido entre el sector salud y el sector consumo. En las últimas semanas hemos fortalecido nuestro posicionamiento en Inditex y Coca Cola European Partners.

El sector industrial que siempre ha tenido un peso importante en el fondo, mantiene ese nivel de relevancia (>20% del patrimonio) con empresas clásicas en la cartera de Renta 4 Bolsa FI como CAF, Airbus, Applus o Vidrala. En este mes hemos incrementado el peso en Airbus después de la enorme caída del precio de sus acciones debido a la reducción casi completa de los viajes en avión y las implicaciones que tendrán en las cuentas de pérdidas y ganancias de las aerolíneas.

El sector de infraestructuras y Socimi por sus características de generación de caja, posesión de activos reales, cobertura frente a la inflación y visibilidad de ingresos futuros también tiene un peso elevado en la cartera de Renta 4 Bolsa FI como suele ser habitual en la última década. Destaca el peso en Ferrovial, Colonial, Merlin o Aena.

El sector tecnológico también tiene un peso relevante e incrementándose con la adquisición de más acciones en Amadeus y nuestra intención de seguir incrementando en caídas ya que es una compañía que está en el centro de la crisis por el coronavirus por su dependencia del sector de aerolíneas y hoteleras, pero que una vez que sea superada creemos que su tecnología y posicionamiento en la industria es inmejorable para seguir beneficiándose del crecimiento estructural de la industria.

El último sector con un peso importante en el fondo es el de materiales en el que integramos a las empresas cuyo negocio depende del precio de las materias primas (Repsol, ArcelorMittal, Aperam, Acerinox o Ence). El sector está muy castigado por su dependencia del ciclo económico, pero creemos que el potencial de las mismas es muy relevante una vez se normalice la situación excepcional actual.

Por último, como podéis observar, seguimos sin exposición al sector bancario, muy poca exposición al sector de telecomunicaciones y con solo Iberdrola como exponente del sector eléctrico, por las menores perspectivas de crecimiento que tenemos de esos sectores para los próximos años

RENTA 4 ACTIVOS GLOBALES

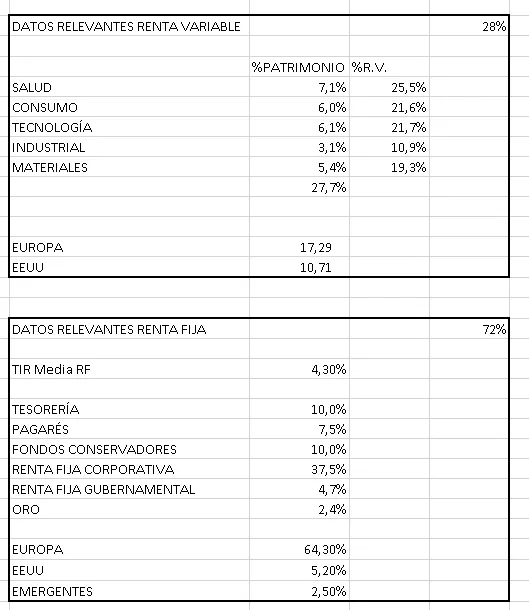

El fondo lleva una caída significativa en lo que llevamos de año de -14% por dos motivos, la caída de la bolsa que nos afecta en el 25% de inversión que tenemos en renta variable y la caída de los bonos y AT1 que tenemos en cartera de renta fija.

Tanto las acciones como los bonos son de empresas conocidas por todos y de buena calidad. Obviamente no podemos controlar la volatilidad del mercado, pero estamos tranquilos con la cartera de ambos tipos de activos del fondo.

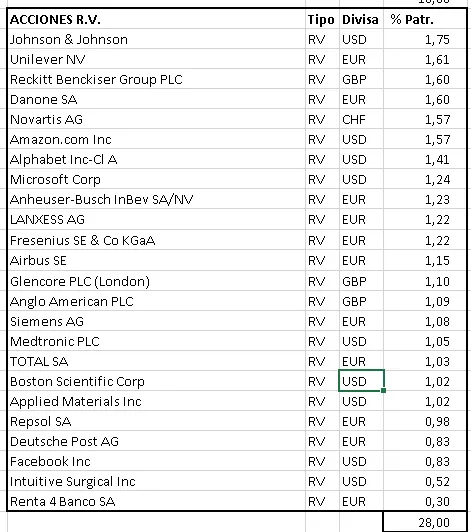

Renta 4 Activos Globales FI no estará invertido por encima del 30% en R.V. como ha pasado desde que soy el gestor y partícipe del fondo. Actualmente Salud (J&J, Novartis, Boston Scientific, Medtronic, Fresenius y Intuitive), Consumo (Unilever, Reckitt Benckiser, Danone, ABInbev), Tecnología (amazon, Alphabet, Facebook, Applied Materials) y materiales (Total, Lanxess, Repsol, Glencore y Anglo American) son los sectores donde tenemos más exposición, careciendo de exposición al sector bancario, eléctrico y telecomunicaciones en la parte de renta variable.

La TIR de la cartera de Renta Fija es del 4,3% niveles similares a los que teníamos en diciembre de 2018 con muchos nombres bancarios, pero ninguno de empresas que creamos vayan a tener dificultades financieras. En cualquier caso, la exposición máxima que tenemos en un bono o una acción es del 2% con lo que garantizamos la diversificación en este periodo de stress financiero.

La cartera de renta fija sí tiene exposición al sector bancario en tipos de emisiones de mayor volatilidad pero que en nuestra opinión son empresas de alta fiabilidad para estar invertido a lo largo de los distintos ciclos económicos. A pesar de que hay emisiones que tienen vencimientos de largo plazo, todos ellos tienen calls para que sean ejercidos antes del vencimiento de los bonos con elevadas probabilidades de que sean ejercidos dado lo elevado de los cupones de las emisiones que tenemos en cartera

La distribución de la cartera de Renta 4 Activos Globales FI se muestra en las siguientes tablas:

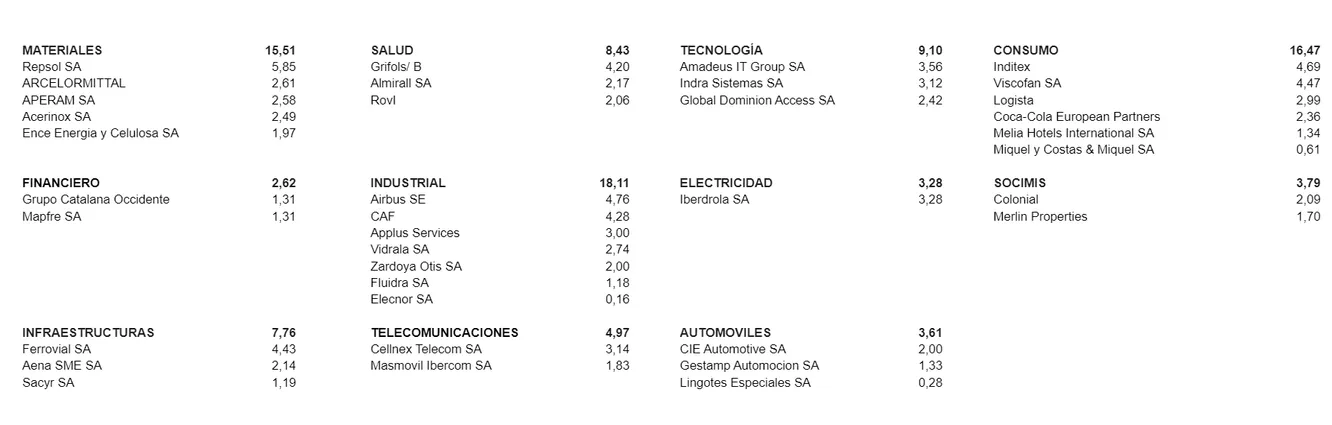

RENTA 4 VALOR EUROPA

Os copio la cartera de Renta 4 Valor Europa FI para daros seguridad de que la filosofía de inversión no ha cambiado (Calidad + Valor) y para que veáis la enorme calidad de las empresas que componen la cartera más allá de la volatilidad y caídas en el valor liquidativo del fondo provocadas obviamente por las caídas de sus acciones.

- Más del 40% en empresas defensivas (salud y consumo estable) aunque no se estén comportando como defensivas por la caída indiscriminada de los mercados

- 13,5% en empresas tecnológicas que son el presente y futuro de nuestra sociedad

- 40% en empresas industriales y materiales que sí son más cíclicas pero que claramente el valor lo encontramos en estos sectores

Por último, seguimos sin tener exposición al sector financiero, telecomunicaciones y eléctricas. No tener el sector eléctrico nos está penalizando ya q es el mejor sector en lo que llevamos de año por sus características defensivas pero a más largo plazo son compañías q van a crecer menos que las compañías y sectores que tenemos en cartera.

Yo creo que especialmente en Europa este crash es una oportunidad para el inversor a largo plazo, las valoraciones son ridículas cuando se normalice la situación actual.