Mercado actual: oportunidades y riesgos

-

Celso Otero: "La renta variable sigue siendo en nuestra opinión el activo más rentable en el largo plazo"

Tras un inicio de año con subidas generalizadas en renta variable, nos encontramos con los principales índices mundiales habiendo recuperado casi en su totalidad las fuertes caídas que sufrimos en diciembre, donde los fantasmas de una recesión planeaban sobre los mercados.

Un mes después de las fuertes caídas vemos como el pesimismo generalizado sobre los mercados ha ido desapareciendo para traducirse en un mayor optimismo tras conocer que más del 70% de las compañías americanas que han presentado resultados han batido las estimaciones que el mercado tenía sobre ellas.

Ahora bien, no hay que olvidar que la compra de renta variable debe estar motivada por los beneficios futuros, no por los pasados y el nivel de crecimiento de los beneficios estimados en Estados Unidos se encuentra en niveles del entorno del 5-6% frente al crecimiento de doble dígito acostumbrados en los últimos ejercicios, por tanto, subidas superiores a ese 5-6% producirán un encarecimiento de las valoraciones de renta variable.

Entre los principales riesgos que se comentaban el año pasado, se ha hablado mucho de la guerra comercial en China, que durante este ejercicio se han ido relajando posturas, pero sin tener todavía un acuerdo oficial cerrado.

Otro tema menos comentado es la excesiva dependencia del crecimiento chino del gasto empresarial, el cual ha sido financiado con deuda todos estos años, mientras que la rentabilidad que ofrecía era extremadamente baja o nula. Esto ha provocado un elevado apalancamiento en las compañías las cuales se encuentran por encima de cualquier otra economía. Para poner en perspectiva, vemos como el índice chino CSI 300 ha pasado de tener de media caja neta hace una década a estar con una deuda neta/ebitda de 6 veces, niveles superiores a lo que llegó a estar el S&P 500 antes de la crisis financiera. Esto no significa que mañana vayamos a encontrarnos con una recesión, pero sí que es una llamada a la prudencia.

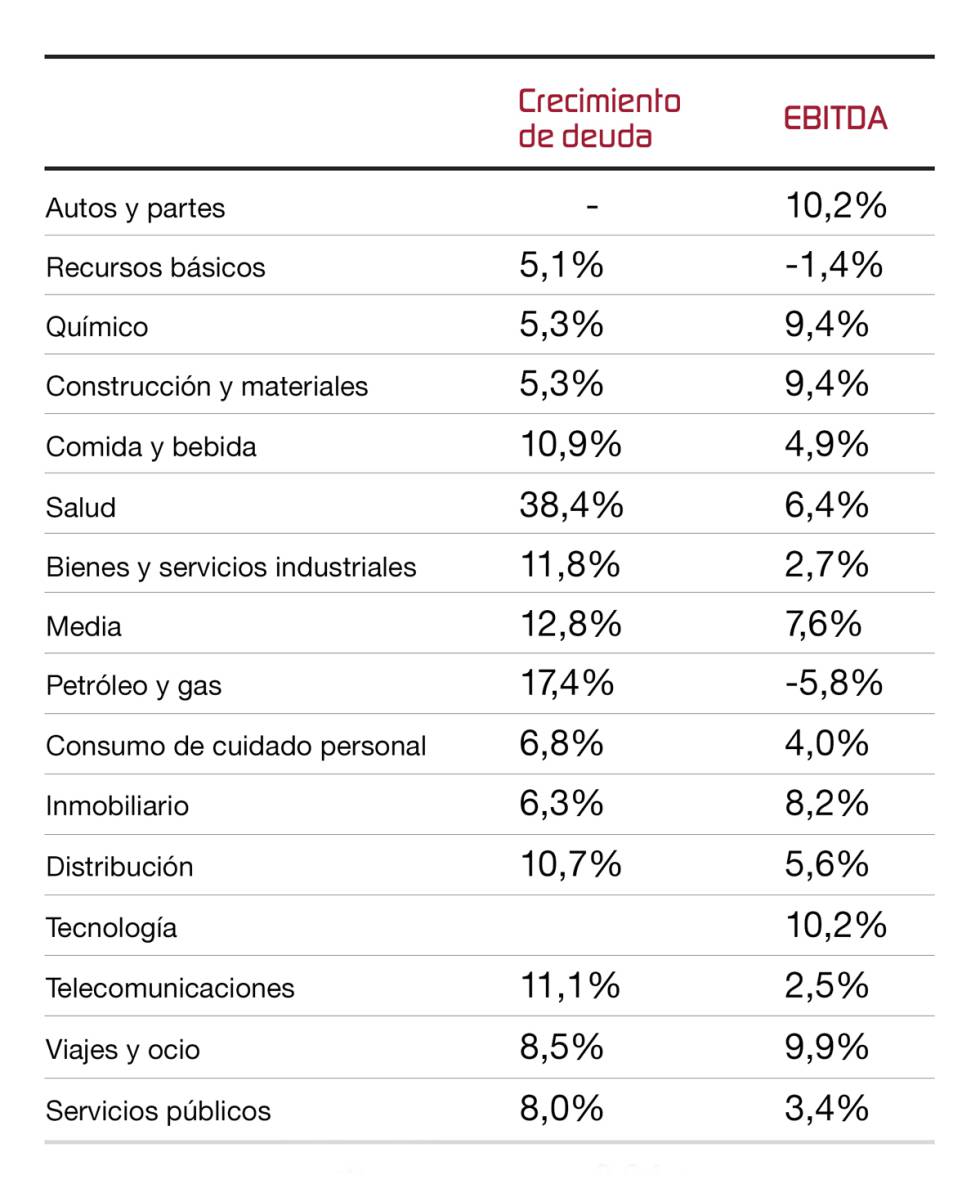

Este tema no es un tema aislado de China, vemos que, si analizamos por sectores la evolución del endeudamiento en el S&P 500, comprobamos como los niveles de deuda han crecido en todos los sectores (con la excepción del tecnológico que sigue viendo como su caja crece) y los ebitdas (beneficios antes de impuestos depreciaciones y amortizaciones) en muchos casos han crecido a una tasa más baja. En la siguiente tabla se ve la tasa de crecimiento anualizada de la deuda y del ebitda de los últimos 10 años de las compañías del S&P 500:

Otro de los riesgos que tenemos sobre la mesa es una salida desordenada del Reino Unido de la Unión Europea, pero tampoco hemos visto solución alguna a dicho riesgo y se siguen con todas las puertas abiertas a su futuro desenlace.

Otro de los riesgos que tenemos sobre la mesa es una salida desordenada del Reino Unido de la Unión Europea, pero tampoco hemos visto solución alguna a dicho riesgo y se siguen con todas las puertas abiertas a su futuro desenlace.En el lado positivo, tenemos un discurso más suave por parte de la Reserva Federal, que nos muestra que será data dependiente, por lo que podríamos ver apoyos en el mercado por esta vía. Asimismo, vemos que la renta variable sigue siendo en nuestra opinión el activo más rentable en el largo plazo.

Celso Otero | Renta 4 Gestora