Otra pincelada más de la inversión en factores

¿Qué ocurre durante los ciclos económicos?

Por Ana María Conesa

Hace unos meses en el artículo titulado “Unas pincelas Smart Beta", definimos la gestión basada en factores o también llamada Smart Beta y en qué consistía cada factor.

En el artículo de hoy, vamos a ir un paso más allá y nos centraremos en la correlación entre ellos y que ocurre durante los ciclos económicos.

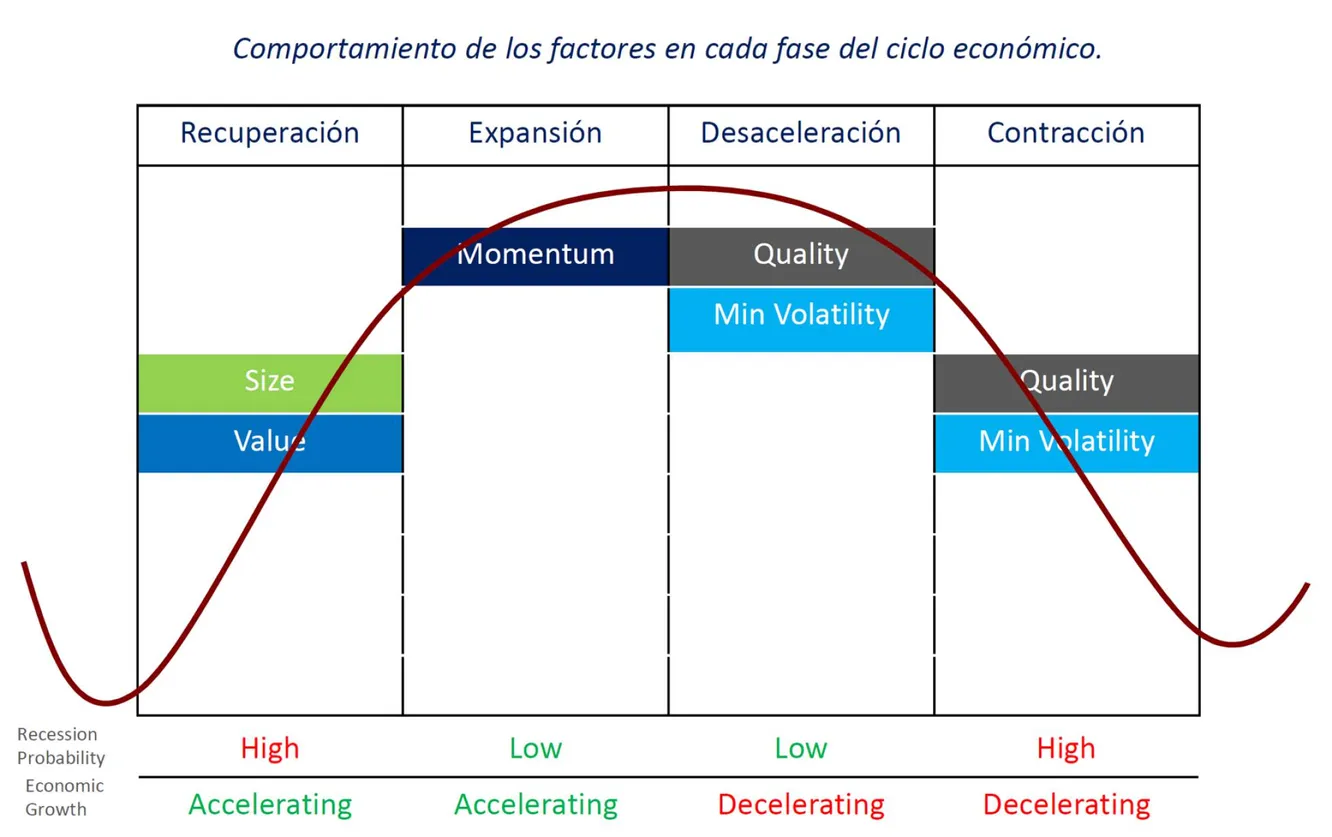

El rendimiento de los factores es cíclico, luego cada uno lo hace mejor en un momento del ciclo. Veamos uno a uno, el factor Quality y Low volatility, son factores "defensivos", lo que significa que han tendido a beneficiarse durante periodos de desaceleración y contracción económica. Los factores Value y Size son factores "procíclicos", lo que significa que han tendido a beneficiarse durante los periodos de recuperación y expansión económica. Y por último el factor Momentum es un factor de "persistencia", es decir, tiende a beneficiarse de las tendencias continuas en los mercados.

En periodos alcistas Momentum, Value y Size, se comportan mejor, mientras que en periodos de caídas Low Volatility y Quality caen menos que el mercado, lo que les permite recuperarse antes. Este tipo de inversión permite una gran diversificación, ya que entre ellos hay baja correlación. Por lo que cualquier combinación de ellos, reduce el riesgo de la cartera favoreciendo a la rentabilidad.

¡Veámoslo en la realidad! en 2020 hemos tenido meses de mucha volatilidad, lo cual nos permite ver con claridad cómo se han comportado los diferentes factores, a continuación, vamos a ver los índices sobre factores formados a través del conjunto de acciones que forman el MSCI Europe. El grafico muestra la evolución de los índices desde principio de año hasta finales de mayo, y podemos ver como todos superan al índice de referencia, excepto el factor Value que, en periodos de caídas, como el que acabamos de vivir, tiene un peor comportamiento que el índice de referencia, por el lado contrario y tal como dice la teoría los factores Low volatility, Quality e incluso Momentum, con un exceso de rentabilidad sobre el MSCI Europe de 6,14%, 9,67% y 13,72% respectivamente.

Pues ya podemos entender por qué el factor Investing o Smart Beta, hace más de dos décadas que se ha ganado la atención de los inversores de forma más que merecida.

Gracias al buen comportamiento que está teniendo este tipo de gestión, en noviembre de 2017 desde Renta 4 Gestora lanzamos dos fondos Smart Beta, (Renta 4 Multifactor y Renta 4 Factor Volatilidad) que se han comportado extraordinariamente bien desde su lanzamiento.

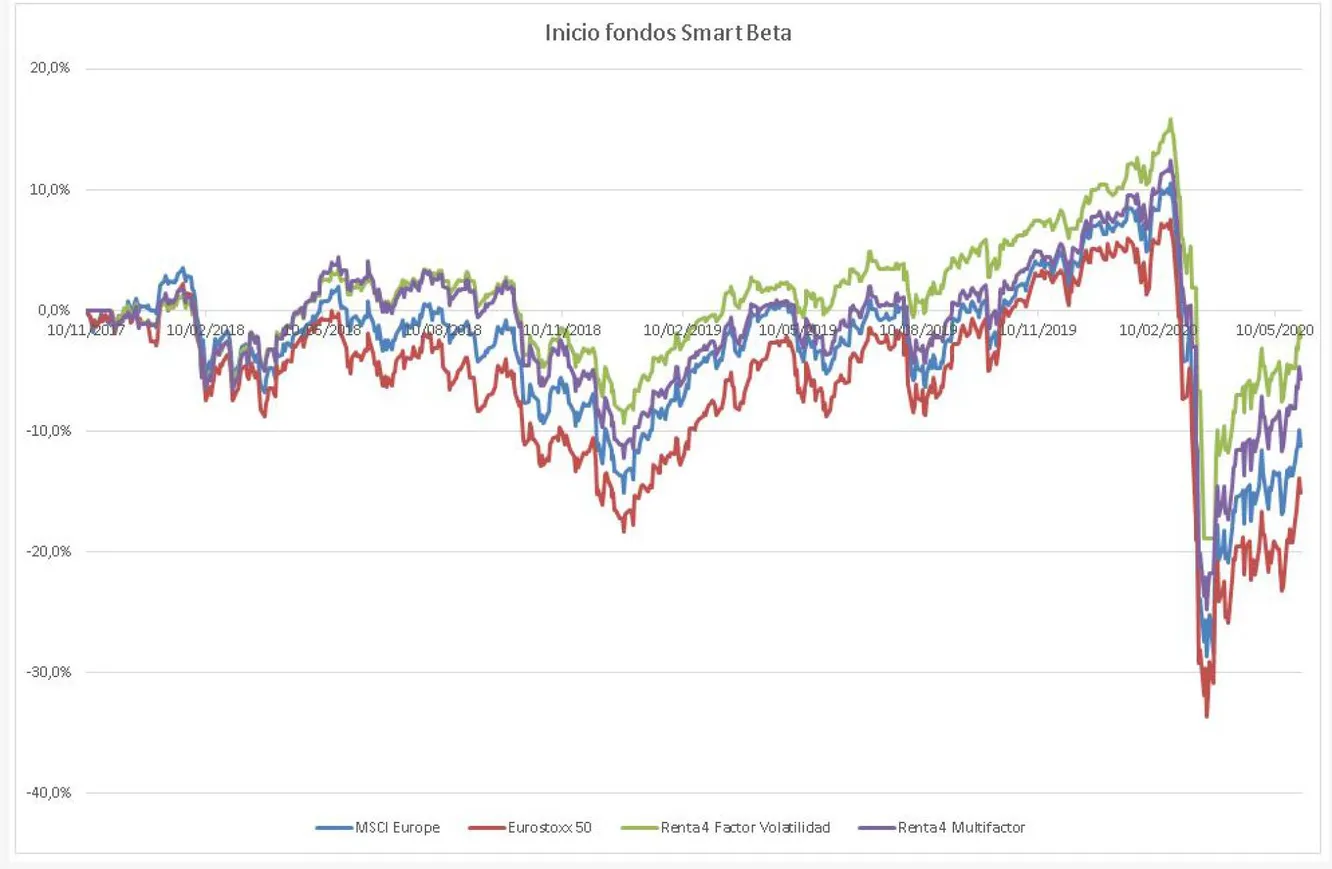

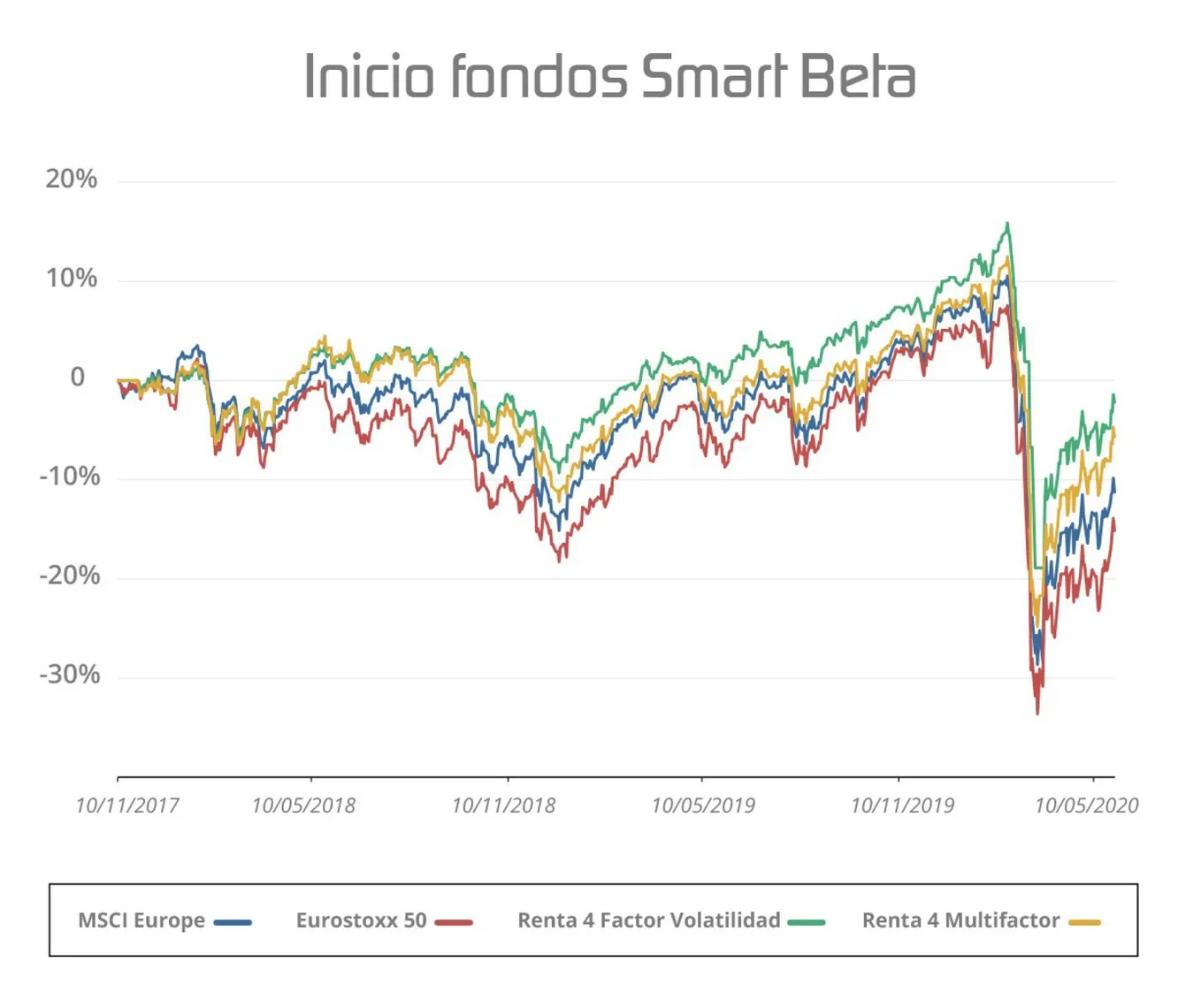

En lo que llevamos de 2020, tanto el fondo Renta 4 Factor Volatilidad FI como el Renta 4 Multifactor FI, que invierten exclusivamente en renta variable europea se anotan una rentabilidad del -10,7% y -12,1% a finales de mayo, frente al -16,5% del MSCI Europe o -18,6% del Eurostoxx 50, principales índices europeos. Lo que supone una diferencia positiva en nuestros fondos. Mostrando, el buen comportamiento de la utilización de factores.

A continuación, mostramos un gráfico desde el inicio de los fondos Smart Beta de Renta 4 Gestora, con los principales índices europeos: