Manuel Mallén Gómez pregunta:

¿Cómo es posible que un fondo que recomiendan a 4 años de inversión, después de 4 años esté en pérdidas?

Como es posible que un fondo que a cosejan que se invierta a 4 años vista para tener posibles beneficios y a los 4 años y medio pierde un 5,70%. Que tiempo habria que tenerlo para poder llegar a tener algún beneficio ?. inter Platea Conservador FI

Publicado hace 4 años

Accede a Finect para poder compartir tu comentario.

Juan Antonio Treus responde:

Certificación AFI

Buenos días, Manuel. La pregunta que plantea tiene mucho sentido y espero poder darle una respuesta satisfactoria.

Cuando se asesora a un cliente sobre la conveniencia de contratar un determinado fondo de inversión, siempre existe un horizonte temporal mínimo aconsejado de permanencia en espera de que el fondo entregue un rendimiento positivo. Cuanto mayor nivel de riesgo se asume, mayor es el plazo aconsejado, pero, salvo que se trate de un fondo garantizado, en ningún caso se puede asegurar el resultado.

Este fondo de Bankinter es de perfil moderado, con un porcentaje elevado en renta fija, y el plazo de 4 años es razonable, pero este año se está dando una circunstancia excepcional en los mercados: la renta fija y la renta variable están experimentando una fuerte corrección de manera simultánea, basado principalmente en las expectativas de subidas de tipos de interés por parte de los Bancos Centrales. Esto significa que la renta fija no está funcionando como refugio y se traslada al funcionamiento de los fondos mixtos como en este caso.

En mi opinión, lo aconsejable es que revise con su asesor la conveniencia de seguir manteniendo este fondo en la actualidad, ya que existen otras alternativas.

Un cordial saludo.

Publicado hace 4 años

Accede a Finect para poder compartir tu comentario.

Francisco Martínez Márquez Asesor responde:

Andbank asesores financieros

Respuesta profesional

Hola Manuel.

La respuesta corresponde a quien te recomendó invertir a 4 años en ese fondo. Obligatorio informar del peor escenario conocido (riesgos), beneficios esperados y costes. ¿Cuánto perdió el fondo o el índice de referencia en episodios históricos de estrés (crisis punto.com, crisis financiera 2008, COVID-19…)? Tendemos a subestimarlos en momentos de complacencia (2021) y sobre dimensionarlos en los actuales. Un buen asesor cuantifica estos aspectos. No sé si es el caso. La cara positiva de las inversiones es universalmente aceptada (beneficios); la negativa marca la aversión al riesgo y, es en la que más tiempo hay que perder antes de diseñar la estrategia (riesgos)!!! Los costes acaparan la atención. Errores no forzados conducen a canjear cualquier coste asumible por pérdidas que no se pueden asumir.

Espero haber sido de ayuda, pero no dudes en contactar si quieres ayuda profesional.

Saludos.

Publicado hace 4 años

Accede a Finect para poder compartir tu comentario.

José Manuel Marín Cebrián Consultor financiero responde:

Certificación Dirección General de Seguros y Fondos de Pensiones

Respuesta profesional

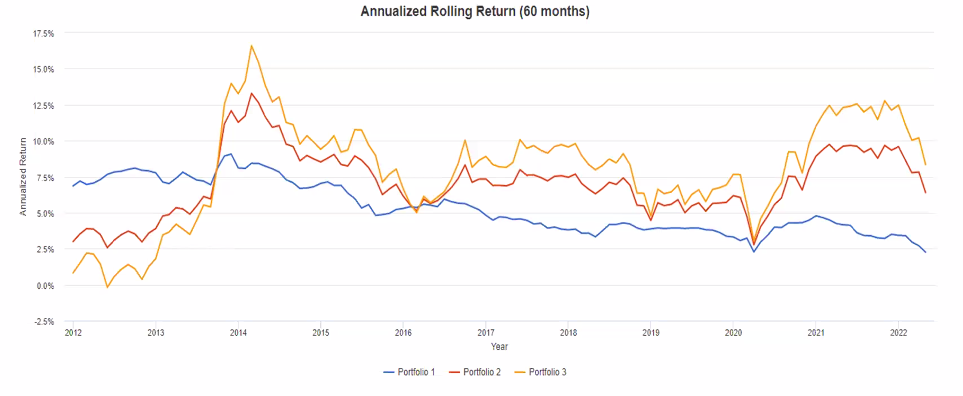

Buenos días Manue, no te hagas sangre... el horizonte temporal adecuado para cualquier inversión en los mercados financieros es medio - largo plazo, de hecho fíjate en este gráfico con 3 portfolios con distintos porcentajes entre renta fija y renta variable desde 2012 hasta nuestros días y TODOS sin excepción están en positivo. Ahora bien, hay cosas incontrolables, que nosotros los técnicos llamamos CISNES NEGROS ⚫ y en los últimos 4 años te ha tocado sufrir ... la guerra comercial USA - China, el covid y Ucrania...

Dado que el fondo que tienes es de corte conservador, su porcentaje en posiciones en renta fija son elevadas, concretamente un 52%, y todas las subidas de tipos de interés que se están llevando a cabo le suponen una losa encima de la que dificilmente te vas a librar..., de hecho en España hay una veintena de fondos de renta fija pierden más de un 20%.... y te preguntas... ¿cómo es posible esto verdad?. Te adjunto un artículo que habla en profundidad sobre los fondos como el tuyo:

Si una vez leído necesitas alguna aclaración adicional y/o una solución a la situación de tu fondo sólo tienes escribime AQUI o enviarme un what`s app al 607470782. Cada vez que suban los tipos vas a ver como cae tu fondo...⬇️⬇️⬇️

https://fortunasfp.es/tuconsultorfinanciero/index.php/estudio-economico-financiero-personalizado/

El Robin Hood de las Finanzas

☑️ NOTA: síguenos en FINECT y aumenta tu formación en finanzas con nuestros artículos, videos y podcast:

Publicado hace 4 años

(editado 26/6/2022)

Ultima revisión hace 4 años

Accede a Finect para poder compartir tu comentario.

Salva Duque&Hontoria responde:

Buenos días.

Me la voy a jugar y voy a hacer de adivino, y me gustaría que Manuel me respondiera personalmente, tanto si me aproximo a la realidad, como si no.

De antemano, pido disculpas si me equivoco, pero lo que dir, también les puede servir a otros, ya que en el 90 % de los casos ocurre lo que voy a exponer.

La respuesta a su pregunta la tiene usted en el mismo texto.

Usted dice "recomiendan" en plural y no en singular. Eso ya me indica que usted contrató en una entidad y no a través de un asesor o mediador.

Al lanzar aquí la pregunta, también me atrevo a sospechar que usted ha contratado este producto por su cuenta, sin asesoramiento tratar con nadie en persona, lendo las publicaciones de la web de la entidad y eligiendo entre un catálogo de productos con mayor o menor exposición a renta variable.

Teniendo en cuenta el factor de riesgo elegido, el sistema la ha “recomendado” un producto con unos plazos de permanencia, que serán mínimos.

Previamente y cumpliendo la laxa directiva Mifid II, usted mismo habrá completado los test de conveniencia e idoneidad y también los habrá firmado. Así la entidad queda exenta de toda responsabilidades ante la CNMV, recayendo esta responsabilidad sobre el cliente auto asesorado e inexperto.

Previa a la contratación, se habrá descargado un KID o DFI (Documento de Datos Fundamentales para el Inversor), que NADIE LE HABRÁ EXPLICADO, y que usted no habrá leído, porque le bastó con entender que lo importante era aguantar 4 años.

Con todo eso, es usted quien ha decidido contratar ese producto de inversión, que como cualquier otro que invierta en renta variable, implica un riesgo.

Así que nadie salvo usted mismo, ha evaluado su perfil inversor, aversión al riesgo, capacidad de comprensión, situación financiera, objéticos, etc...

Pues sí señor, así es como se contrata la mayoría de los productos de inversión en España, para no acudir a un consultor con un asesor especializado.

Y disculpe por mi análisis seguramente inexacto en su caso, pero que espero que al menos les sirva a otros para evitar este tipo de errore que consiente la laxa directiva MIFID II, que supuestamente regula la comercialización de productos de inversión para proteger al inversor.

En otra liga, jugamos los profesionales del sector Seguro de Inversión, regulado por la directiva IDD, que establece las exigencias para la comercialización de los Productos de Inversión Basados en Seguros (IBIPS), bastante más estricta y proteccionista con el cliente.

En este sector ofrecemos seguros que también invierten en renta variable y obtienen rentabilidades que en nada tienen que envidiar a los fondos de inversión. ¡Y con mejores ventajas fiscales!

En este caso, el asesoramiento es imprescindible y el control mucho más estrictos, exigiendo que el cliente quede perfectamente informado y asesorado en persona antes de la contratación, y que continúe acompañado personalmente durante la vida de la inversión.

Es importante conocer la terminología que se maneja en el sector financiero e inversor, y para que esto no le vuelva a ocurrir le “recomiendo” que asista a alguno de mis talleres online y gratuitos de Educación y Planificación Financiera.

El próximo será el 29 de junio

Publicado hace 4 años

Accede a Finect para poder compartir tu comentario.

¿Sabes la respuesta?

Accede a Finect para poder responder a esta pregunta.

Las respuestas publicadas en esta sección son de carácter informativo y genérico y no constituyen una recomendación personalizada de inversión. Las decisiones que los clientes adopten y los resultados de las inversiones realizadas no serán responsabilidad de FINECT. Toda inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.