Victor pregunta:

¿Qué diferencia a estos 2 fondos?

He empezado hace poco en esto y la inversión y quiero invertir en fondos de renta fija. Estaba mirando este LU0034353002, pero me he encontrado con este otro LU1673806201 de la misma gestora, y no lo entiendo. La única diferencia que veo es las comisiones, pero como me resulta extraño igual hay alguno que no veo.

¿Cual es la diferencia entre ambos fondos?

Publicado hace 1 año

Accede a Finect para poder compartir tu comentario.

José Manuel Marín Cebrián Consultor financiero responde:

Certificación Dirección General de Seguros y Fondos de Pensiones

Respuesta profesional

Disculpa, Víctor. Invertir en renta fija puede ser uno de los mayores errores que cometas en tu vida, poniendo en riesgo no solo tu patrimonio personal, sino también el bienestar financiero de tu familia. Tarde o temprano, estallará la crisis de deuda que se viene gestando desde hace años. La maquinita de hacer dinero de los Bancos Centrales no es infinita y, cuando se estropee, la burbuja de la deuda explotará, arrastrando consigo a muchos inversores que confiaban en la aparente seguridad de estos activos.

Lo más alarmante es que los propios Bancos Centrales y gobiernos son conscientes de la fragilidad del sistema que han creado. De hecho, están acumulando oro físico como si no hubiera un mañana, protegiéndose de la misma tormenta que ellos han alimentado. Ellos mismos saben que la renta fija, que históricamente se veía como un refugio, ahora es una trampa para incautos que confían en su aparente estabilidad.

Por eso, te recomiendo que apartes de tu cartera esos activos engañosos y busques alternativas más seguras y resilientes. Si quieres proteger tus ahorros y tus inversiones, sumérgete en el mundo del oro, los diamantes o la plata. Estos activos tienen un historial milenario como reserva de valor y, ante la pérdida de credibilidad de la deuda americana y la constante depreciación del dólar, están llamados a ser los verdaderos refugios del futuro.

No te dejes llevar por el espejismo de la renta fija. La historia nos enseña que los momentos de crisis son también momentos de oportunidad, pero solo para quienes saben adaptarse y actuar con visión de largo plazo. Piénsalo bien: la seguridad de tu patrimonio está en juego.

Si te apetece adentrarte en el maravillo mundo de los metales preciosos no dudes en mandarme un what`s app al 607470782

Un saludo desde Sherwood

UNETE A NUESTRO EQUIPO DE PROFESIONALES --> Franquicia

https://fortunasfp.es/franquiciate/

CUAL ES MI EMPRESA --> FORTUNA servicios financieros premium

https://fortunasfp.es/links-2/

SOMOS RECOMENDABLES --> Certificaciones y premios

https://fortunasfp.es/reconocimientos/

Publicado hace 1 año

Accede a Finect para poder compartir tu comentario.

Josep Pocalles responde:

Certificación EFPA España

Hola Victor

Ambos fondos son opciones conservadoras dentro de la categoría de renta fija a corto plazo en euros, adecuados para inversores que buscan preservar capital con una baja volatilidad. Si priorizas una estructura de costes más baja y una rentabilidad ligeramente superior en el corto plazo, el DWS Floating Rate Notes TFC (LU1673806201) podría ser más adecuado. Sin embargo, si valoras una mayor trayectoria histórica y experiencia del fondo, el DWS Floating Rate Notes LC (LU0034353002) es una opción sólida.

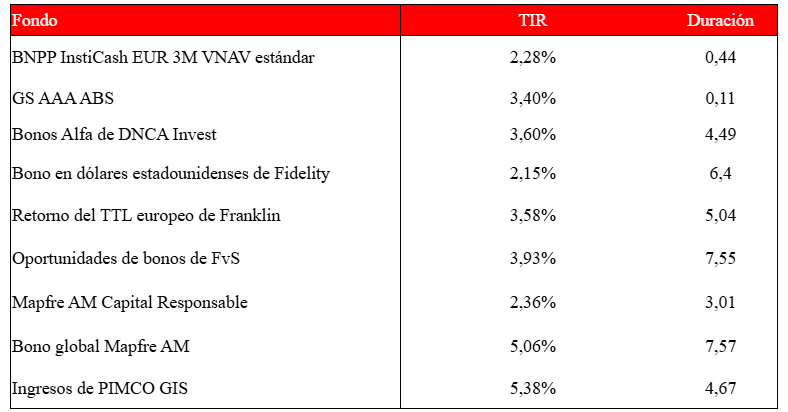

Te doy otras opciones en función de la duración media de los bonos, que podría ser interesate como estrategia de diversificación :

Tienes los datos de contacto en mi perfil

Saludos

Publicado hace 1 año

Accede a Finect para poder compartir tu comentario.

Antonio Alejandro Martínez Díaz Consultor financiero responde:

Certificación Instituto e-Learning del Seguro

Respuesta profesional

Buena pregunta. Es muy común encontrarse con varios fondos de la misma gestora (como estos dos: LU0034353002 y LU1673806201) y no entender bien qué cambia. Aparte de las comisiones, suelen diferenciarse por:

? La clase del fondo: algunas son más antiguas (y más caras), otras más nuevas y eficientes

? La política de distribución o acumulación

? El tipo de cobertura de divisa, o incluso mínimos de entrada diferentes

Ahora bien, como estás empezando, déjame ir un paso más allá:

? La renta fija está lejos de ser “segura” hoy. La próxima gran crisis no vendrá por los bancos ni por las tecnológicas: vendrá por el exceso brutal de deuda pública y privada a nivel global.

En un entorno de tipos de interés altos y deuda insostenible, muchos bonos pueden no ofrecer la seguridad que prometen. De hecho, huir de la renta fija tradicional puede ser una de las decisiones más sensatas ahora mismo, especialmente si no tienes una estrategia definida detrás. Hay quien dijo que la renta "fija" se llama así porque la palabra "variable" ya estaba cogida.

Lo importante no es solo en qué fondo entrar, sino cómo y por qué hacerlo. Si quieres, podemos sentarnos y montar una estrategia desde cero: simple, clara y que se adapte a tu vida, no al revés. Porque más allá de fondos, tener criterio financiero hoy es tener poder.

Antonio 660 631 040

Publicado hace 1 año

Accede a Finect para poder compartir tu comentario.

Alejandro Frías Martín, CFA Asesor responde:

Respuesta profesional

Entre LU0034353002 (LC) y LU1673806201 (TFC), la principal diferencia está en costes y perfil de clase:

TFC tiene comisiones más bajas (~0,47 % total frente al ~0,85 % de LC), con rendimientos comparables.

Si no hay razones específicas para preferir la clase LC (por antigüedad o patrimonio), la opción TFC ofrece una relación coste-beneficio más favorable.

Ambos comparten la misma filosofía y riesgo (ultra corto plazo, renta fija flotante en euros).

Si tu objetivo es optimizar la estructura de costes sin comprometer perfil ni resultados, la clase TFC (LU1673806201) es la opción más eficiente.

Publicado hace 1 año

Accede a Finect para poder compartir tu comentario.

¿Sabes la respuesta?

Accede a Finect para poder responder a esta pregunta.

Las respuestas publicadas en esta sección son de carácter informativo y genérico y no constituyen una recomendación personalizada de inversión. Las decisiones que los clientes adopten y los resultados de las inversiones realizadas no serán responsabilidad de FINECT. Toda inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.