Samuel Bermejo Lopez pregunta:

FONDOS INDEXADOS HEDGED

Tengo en mi cartera un fondo indexado al MSCI (IE00BYX5O602) con cobertura. Con la posible devaluacion del dolar en los proximos meses, queria saber si es recomendable mantener este fondo a largo palzo o traspasarlo al mismo fondo (Fidelity World MSCI) pero sin cobertura.

Publicado hace 10 meses

Accede a Finect para poder compartir tu comentario.

José Manuel Marín Cebrián Consultor financiero responde:

Certificación Dirección General de Seguros y Fondos de Pensiones

Respuesta profesional

Buenos días Samuel, Con todos los desafíos que tenemos hoy encima de la mesa:

1️⃣ FED: ¿Cuántas bajadas de tipos habrá, de qué magnitud y en qué momento?

2️⃣ Independencia de la FED: la sombra de la influencia de Trump sigue generando dudas.

3️⃣ Europa: la reciente destitución del primer ministro francés añade más incertidumbre política.

4️⃣ Geopolítica: los conflictos en Ucrania e Israel, lejos de resolverse, siguen escalando tensiones.

5️⃣ Aranceles: aunque hay acuerdos parciales, el impacto sobre las cadenas de suministro será inevitable.

6️⃣ Deuda soberana: los niveles de endeudamiento alcanzan cotas alarmantes en gran parte del mundo.

7️⃣ Inflación: repunta con fuerza en EE. UU. y Japón, complicando aún más la hoja de ruta de los bancos centrales.

? En un contexto así, no es momento de apostar por la indexación ni por estrategias de “dejarse llevar”. La volatilidad y la incertidumbre exigen gestión activa, y no cualquier estilo: ni growth ni value marcan hoy el camino, sino el quality investment —multinacionales sólidas, con balances saneados, barreras de entrada y capacidad de resistir y crecer en entornos adversos.

? Mándame un WhatsApp al 607470782 y te cuento en detalle cómo pueden ayudarte a proteger tu patrimonio en el contexto actual.

Un saludo desde Sherwood. ????

Publicado hace 10 meses

Accede a Finect para poder compartir tu comentario.

Antonio Jiménez Colilla responde:

Certificación EFPA España

Por qué la diferencia de rentabilidad puede ser tan grande

Cuando inviertes en un fondo sin cobertura, estás expuesto no solo al rendimiento de las acciones (por ejemplo, en EE.UU.), sino también a la evolución de la divisa (el dólar frente al euro).

• Si el dólar se aprecia frente al euro → ganas por partida doble (acciones + divisa).

• Si el dólar se deprecia → puede restar rentabilidad, pero a largo plazo, las divisas tienden a equilibrarse o incluso beneficiar al inversor en mercados en crecimiento.

En cambio, el fondo cubierto elimina ese componente de divisa… pero a cambio de un coste fijo que se acumula año tras año. Esto explica las diferencias enormes en rentabilidades a largo plazo entre versiones cubiertas y no cubiertas del mismo fondo. No es solo por la divisa en sí, sino por el coste acumulado de la cobertura y la renuncia a posibles ganancias por apreciación monetaria.

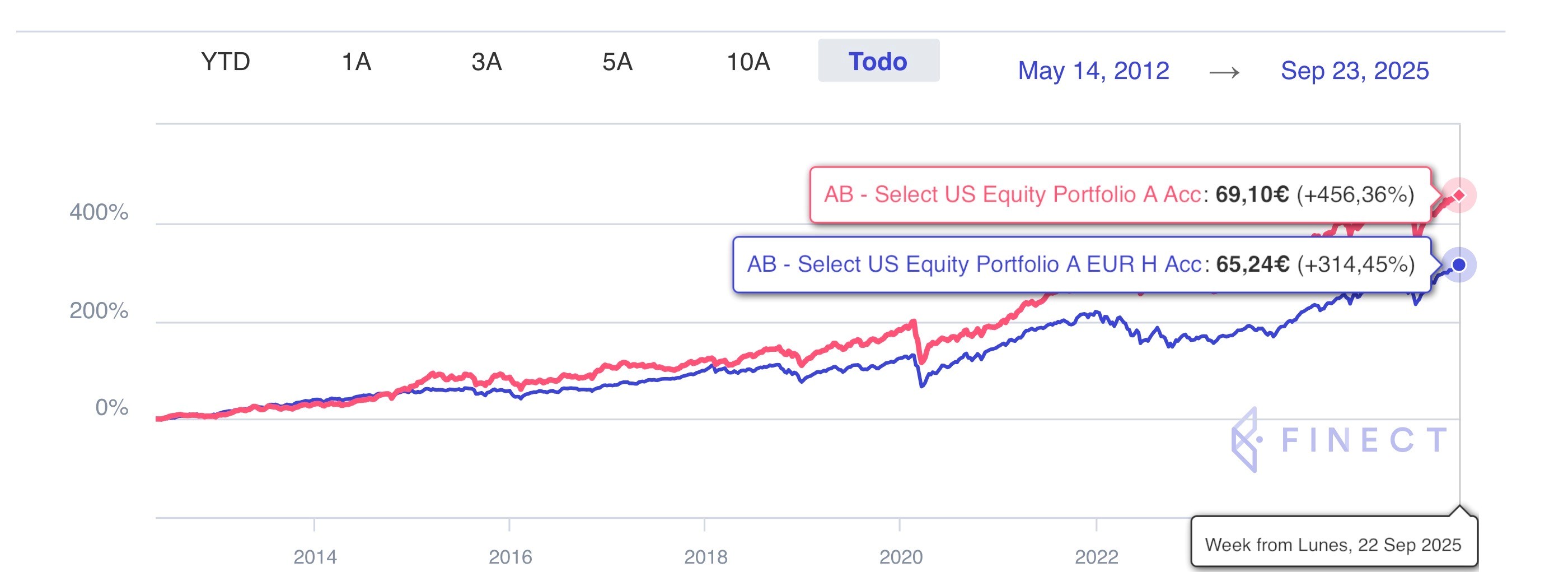

Para ilustrarlo, veamos una comparativa real con el fondo “AB - Select US Equity Portfolio”, que invierte en acciones estadounidenses similares al S&P 500. Desde el 14 de mayo de 2012 hasta el 23 de septiembre de 2025 (un período de más de 13 años), la versión sin cobertura (A Acc) ha acumulado una rentabilidad del +456,36% (alcanzando 69,10€ por unidad). En contraste, la versión cubierta en euros (A EUR H Acc) ha logrado solo un +314,45% (65,24€ por unidad).

Esta diferencia de más de 141 puntos porcentuales se debe en gran parte al coste de la cobertura, que ha erosionado la rentabilidad año tras año, incluso aunque la evolución del dólar no haya sido dramáticamente negativa. El gráfico de evolución muestra cómo la línea sin cobertura (roja) se separa progresivamente de la cubierta (azul), destacando el impacto acumulativo.

Ejemplo práctico (con números sencillos y reales)

Imaginemos dos inversores que en 2012 invierten 10.000 € en el fondo “AB - Select US Equity Portfolio”:

• Inversor A (sin cobertura, A Acc): Obtiene el rendimiento de las acciones estadounidenses más el efecto de la divisa. Al 23 de septiembre de 2025, su inversión habría crecido a aproximadamente 55.636 € (basado en el +456,36%).

• Inversor B (cubierto, A EUR H Acc): Obtiene solo el rendimiento de las acciones, pero paga anualmente el coste de cobertura (estimado en 1-2% anual por el diferencial de tipos). Al mismo fecha, su inversión sería de unos 41.445 € (basado en el +314,45%).

La diferencia: más de 14.000 € a favor del inversor sin cobertura. Este ejemplo real muestra que, incluso si la divisa no varía mucho (el dólar se ha apreciado moderadamente en este período), el coste fijo de la cobertura puede marcar una brecha significativa. Si ajustamos por inflación o comisiones adicionales, el impacto es aún mayor.

¿Y en renta fija? Aquí cambia todo

En renta variable con horizonte largo, cubrir suele ser innecesario y costoso, como vemos en el ejemplo anterior. En renta fija, en cambio, la cobertura de divisa suele ser imprescindible.

¿Por qué?

• Un bono estadounidense paga cupones fijos en dólares, con retornos esperados bajos (2–4% anual).

• Si no cubres y el dólar cae, el valor en euros de esos cupones se reduce drásticamente, pudiendo eliminar toda la rentabilidad o incluso generar pérdidas.

• En renta variable, los retornos históricos (7–8% anual) absorben mejor la volatilidad de divisas; en renta fija, no.

Por eso, la mayoría de fondos de renta fija internacionales comercializados en Europa vienen con cobertura en euros por defecto.

Reglas prácticas para decidir

• Renta variable a largo plazo (10+ años): Invierte sin cobertura. El coste acumulado suele superar los beneficios, como en el caso del fondo AB.

• Renta variable a corto/medio plazo (menos de 5 años): Considera cobertura parcial si necesitas liquidez en euros pronto y quieres evitar riesgos monetarios.

• Renta fija: Casi siempre cubre, porque el riesgo de divisa es desproporcionado frente al bajo retorno esperado.

• Evalúa el coste: Si la prima de cobertura (diferencial de tipos) es superior al 1-2%, y la volatilidad histórica de la divisa es baja, no compensa. Usa herramientas como Finect o Morningstar para comparar versiones cubiertas vs. no cubiertas.

Cubrir la divisa parece una forma sensata de “eliminar riesgos”, pero en la práctica puede ser un enemigo silencioso que erosiona la rentabilidad de tu cartera durante años, como demuestra la comparativa del fondo AB con una diferencia de más del 40% en rentabilidad acumulada.

En renta variable, lo habitual es que no compense a largo plazo. En renta fija, es casi obligatorio para preservar el capital.

¿Quieres saber qué te conviene en tu caso concreto? Puedo calcular el coste de cobertura exacto para tu fondo, compararlo con datos históricos del dólar y mostrarte escenarios personalizados con números reales.

? Contáctame para preparártelo sin compromiso:

• Correo: jcanto2@mapfre.com

• Teléfono: +34 627 42 69 76

• WhatsApp: +34 627 42 69 76

Publicado hace 10 meses

Accede a Finect para poder compartir tu comentario.

¿Sabes la respuesta?

Accede a Finect para poder responder a esta pregunta.

Las respuestas publicadas en esta sección son de carácter informativo y genérico y no constituyen una recomendación personalizada de inversión. Las decisiones que los clientes adopten y los resultados de las inversiones realizadas no serán responsabilidad de FINECT. Toda inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.