Me ha llegado esta mañana este interesante gráfico de Capital Group.

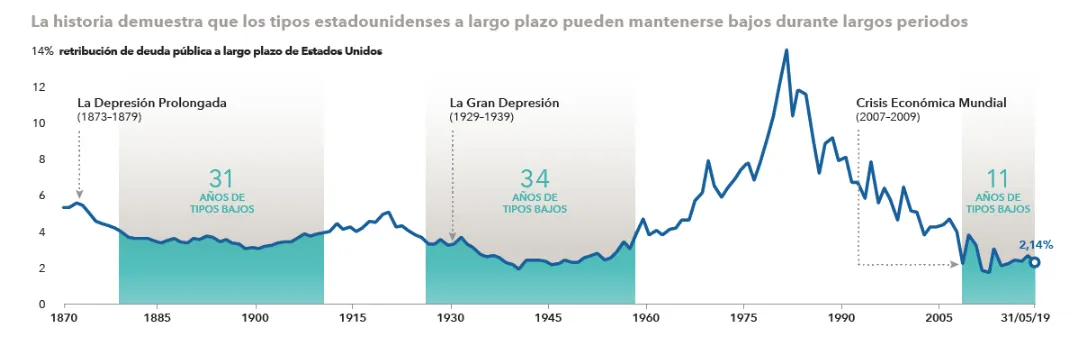

Repasa la evolución de los tipos de interés a lo largo de la historia durante los periodos posteriores a las grandes crisis.

La tesis del gráfico es muy sencilla. Aunque a muchos nos parece un barbaridad tener ya una década en los tipos de interés en niveles tan bajos, aún nos podrían quedar muchos años por delante si se repite el patrón histórico.

¿Eso quiere decir que habría que aumentar el riesgo en las carteras, porque la expansión monetaria seguirá impulsando la economía y alargando el ciclo? No, necesariamente, como explican desde la gestora: "La prolongación del ciclo económico podría ofrecer un mayor margen de crecimiento a los beneficios empresariales, lo que podría llevar a una modesta subida del mercado de renta variable en 2019. Pero sería preferible que los inversores se mostraran prudentes a la hora de invertir en renta variable".

¿Y desde el punto de vista de la renta fija? Muchos, entre los que me incluyo, consideran que el mercado de deuda está absolutamente burbujeado, con unos niveles de rendimiento insostenibles a largo plazo. Pero ojo, si este escenario de tipos bajos persiste tanto tiempo, aún le podría quedar recorrido por delante.

Yo aquí también tiraría de prudencia, no obstante. Sólo hay que ver lo que sucedió después del periodo de tipos bajos que siguió a la gran depresión, esa montaña enorme que se ve el gráfico. No tiene por qué repetirse, pero algo similar supondría un auténtico desastre para las carteras más conservadoras tal como están configuradas ahora mismo.

Mi conclusión: mi único motivo para alegrarme, si persisten los tipos bajos al menos otra década, es en mi condición de hipotecado a tipo variable (el euribor ha cerrado junio casi en mínimos históricos). Eso sí, si me hiciera una nueva, la decisión entre a tipo fijo o variable me quedaría menos clara que nunca.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.