Después del análisis de 7 fondos de inversión mixtos flexibles (aquí el post completo: www.finect.com/usuario/makeham/articulos/analisis-fondos-inversion-mixtos-flexibles), hoy os traigo el análisis de 9 fondos de inversión de retorno absoluto market neutral.

Dentro de los fondos de retorno absoluto podemos encontrar un sinfín de estrategias diferentes. Una de las más conocidas entre aquellas que realizan estrategias sobre los mercados de acciones es la market neutral que consiste fundamentalmente en tomar posiciones largas (comprar) en acciones infravaloradas y posiciones cortas (vender al descubierto) en acciones sobrevaloradas con el objetivo de eliminar el riesgo sistémico o de mercado.

La ventaja principal de incluir estas estrategias en las carteras es la descorrelación que pueden aportar frente a activos tradicionales como bonos y acciones. En menor medida, también pueden servir como una aproximación conservadora a los mercados de renta variable.

Sin embargo, también existen otros aspectos menos positivos que conviene conocer. Por un lado, algunos fondos de retorno absoluto surgen de estrategias de hedge funds, pero adaptadas a la normativa UCITS, por tanto, es frecuente que se utilicen productos derivados y apalancamiento en la gestión de estos vehículos. Igualmente, las técnicas de inversión utilizadas por los gestores de estos productos son en ocasiones poco transparentes y difíciles de comprender debido al fuerte componente de gestión cuantitativa con el que cuentan.

Por otro lado, los fondos de retorno absoluto tienen generalmente el objetivo de obtener rentabilidades positivas en cualquier entorno de mercado, lo que unido a lo atractivo (desde el punto de vista comercial) de las palabras “retorno absoluto” hace que la selección de estos productos sea sumamente importante.

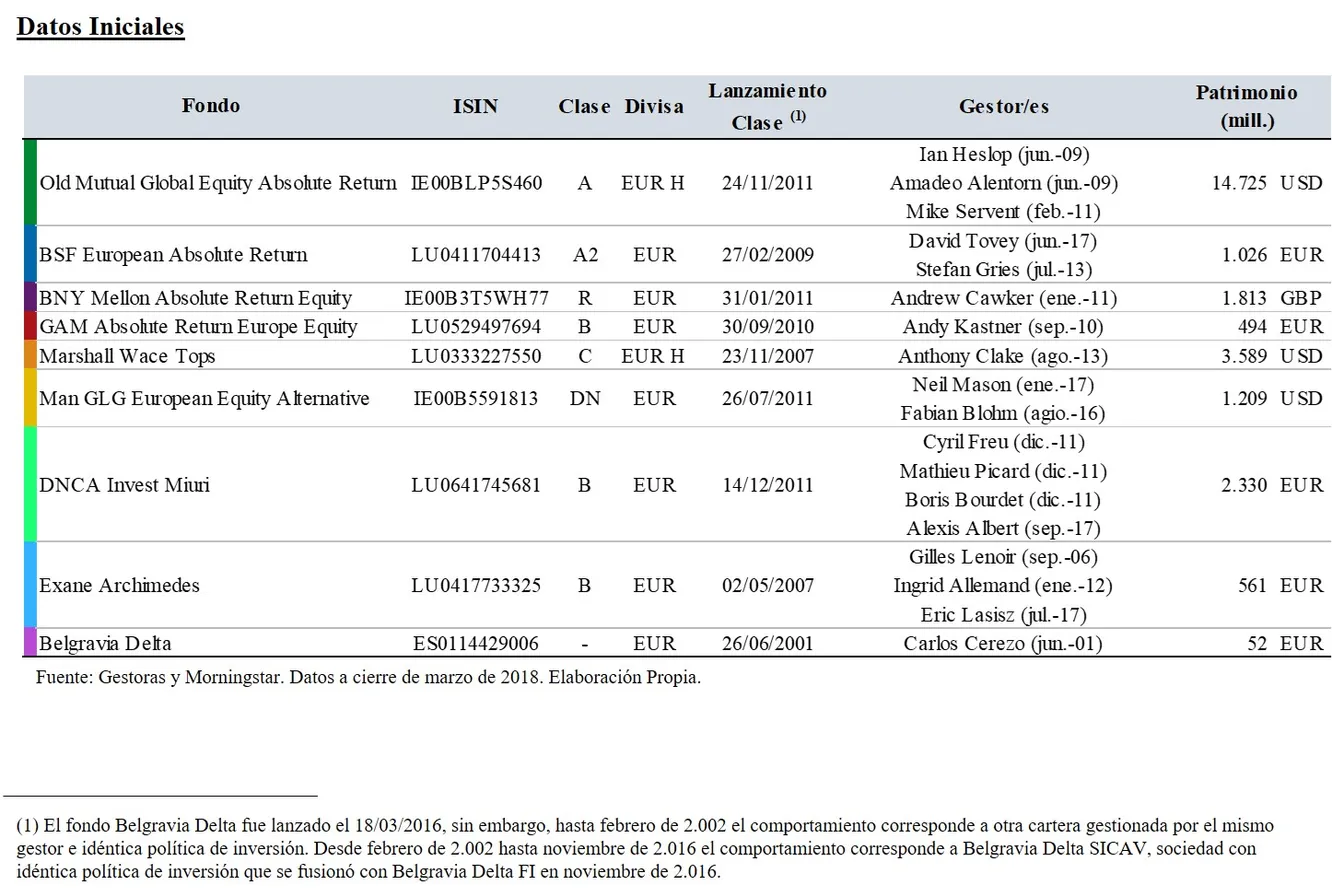

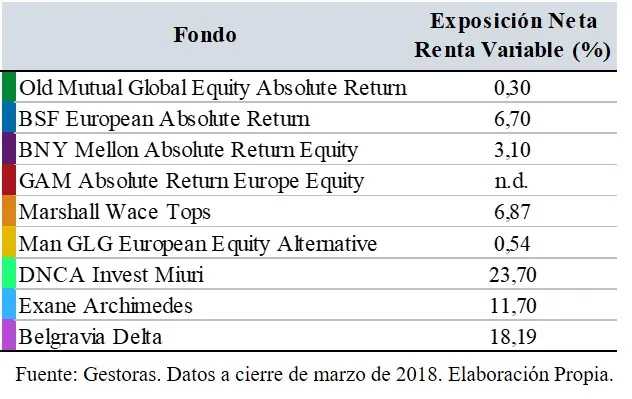

En este post analizaré 9 fondos de inversión que pertenecen a la categoría Morningstar Alt – Market Neutral – RV.

Análisis Cualitativo

Old Mutual Global Equity Absolute Return. Analiza diariamente las 4.500 compañías más grandes del mundo en términos de capitalización en base a cinco criterios: valoración, crecimiento sostenido, sentimiento, equipo directivo y tendencias de mercado sobre las que toman posición largas o cortas en función de las perspectivas que tengan sobre el valor en cuestión. La cartera está compuesta por 700 valores aproximadamente.

BSF European Absolute Return. Selección de valores mediante el análisis fundamental, tomando posiciones largas en aquellas compañías con mayor potencial de revalorización y cortas en aquellas con peores perspectivas. Su universo de inversión son compañías domiciliadas en Europa. La cartera está formada por entre 50 y 100 compañías.

BNY Mellon Absolute Return Equity. Gestionado por la boutique Insight Investment filial de BNY Mellon. Se trata de una versión UCITS de la estrategia Absolute Insight Equity Market Neutral lanzada en 2005. El posicionamiento se lleva a cabo mediante la operativa de pares, esto es, cada idea de inversión se combina con una cobertura, que puede ser otra acción, un sector o un índice.

GAM Absolute Return Europe Equity. Como en el caso anterior, sigue una estrategia neutral a mercado mediante operativa de pares con acciones, tanto para las posiciones largas como para las cortas.

Marshall Wace Tops. Versión UCITS del Hedge Fund lanzado en 1.997 por Paul Marshall e Ian Wace. El fondo emplea el proceso de inversión TOPS (Trade Optimised Portfolio System) que captura en tiempo real las recomendaciones de compra y de venta que realizan más de 1.000 analistas y especialistas sobre los valores que cubren. La cartera está formada por entre 1.500 y 2.500 compañías.

Man GLG European Equity Alternative. Versión UCITS de la estrategia GLG European Long-Short, lanzada en el año 2.000 por Pierre Lagrange (cofundador de GLG) y Simon Savage. El fondo invierte principalmente en acciones europeas. Los gestores dividen la gestión de la cartera entre sus 24 equipos, que se centran en la selección de valores, tanto para las posiciones largas como para las cortas.

DNCA Invest Miuri. Gestionado por la boutique DNCA. Los gestores seleccionan las empresas que, según su análisis, ofrecen un potencial de rentabilidad superior al del mercado de renta variable. Para que la volatilidad sea menor que la de los mercados de acciones, venden futuros sobre índices (de mercado o sectoriales). El fondo invierte fundamentalmente en grandes y medianas compañías europeas. La cartera suele estar concentrada entre 40 y 50 ideas seleccionadas en base al análisis fundamental.

Exane Archimedes. Gestionado por la boutique Exane. La estrategia se gestiona en base a las expectativas de Gilles Lenoir, tomando simultáneamente una cartera de posiciones largas en compañías que considera infravaloradas y otra de posiciones cortas en empresas que estima sobrevaloradas. El 90% de las posiciones del fondo son en compañías europeas. El fondo está centrado en tres sectores: telecomunicaciones, servicios públicos y tecnología.

Belgravia Delta. Esta gestionado por la gestora española Belgravia Capital. Invierte en compañías europeas (incluyendo Reino Unido) a través de una cartera concentrada en aproximadamente 50 posiciones. Para reducir la volatilidad el gestor vende futuros sobre índices de acciones europeos.

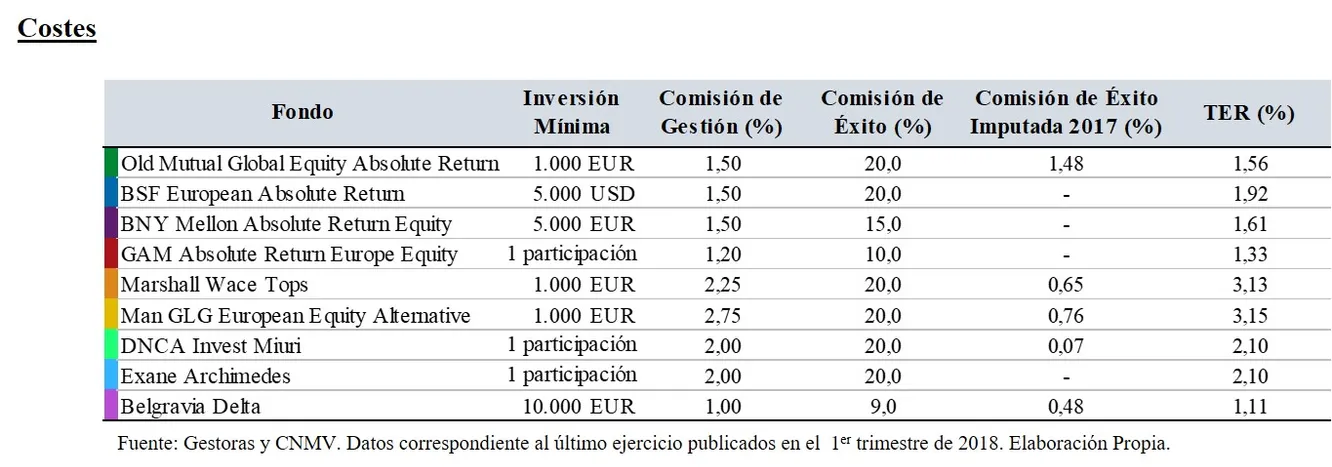

Respecto a los costes en los que incurre el partícipe existen grandes diferencias, siendo el de Marshall Wace y el de Man GLG los más caros con diferencia. Asimismo, todos cuentan con una comisión en función de los resultados obtenidos.

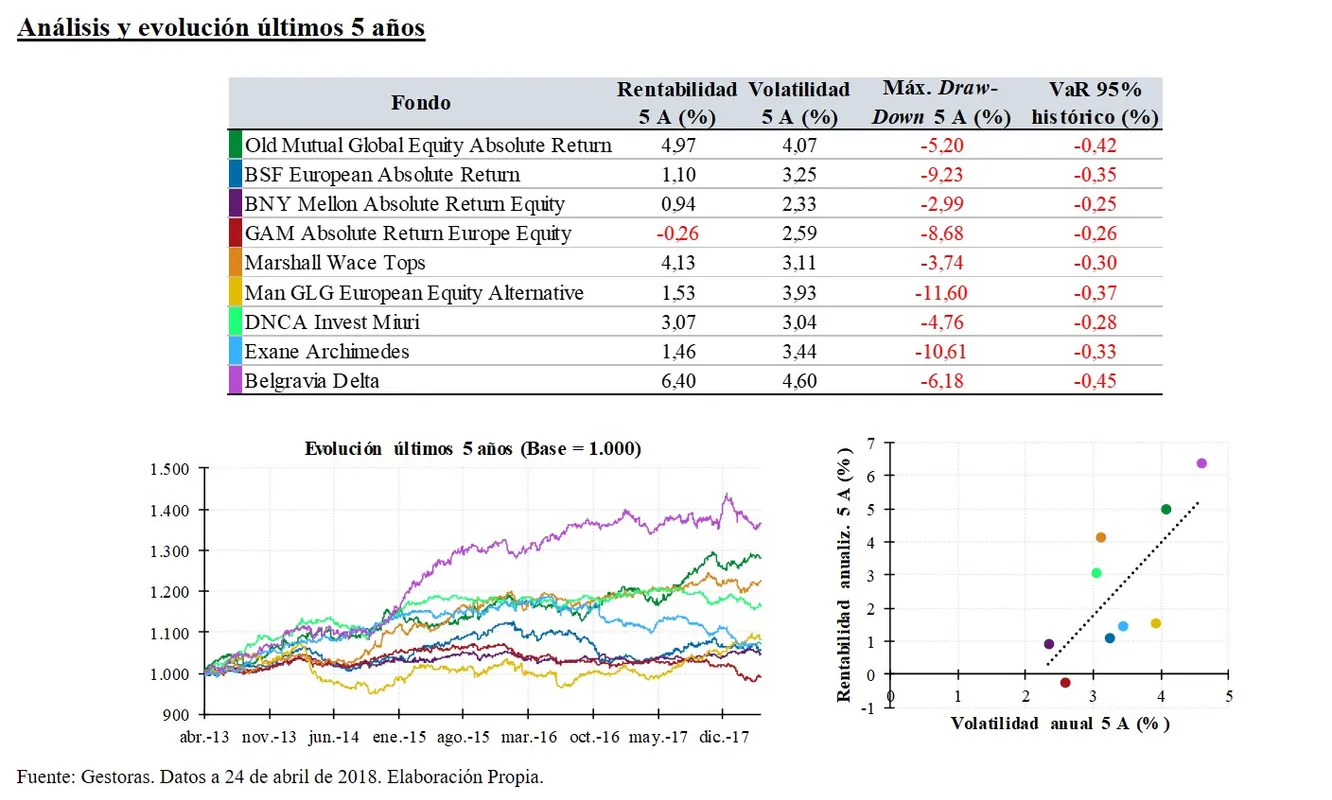

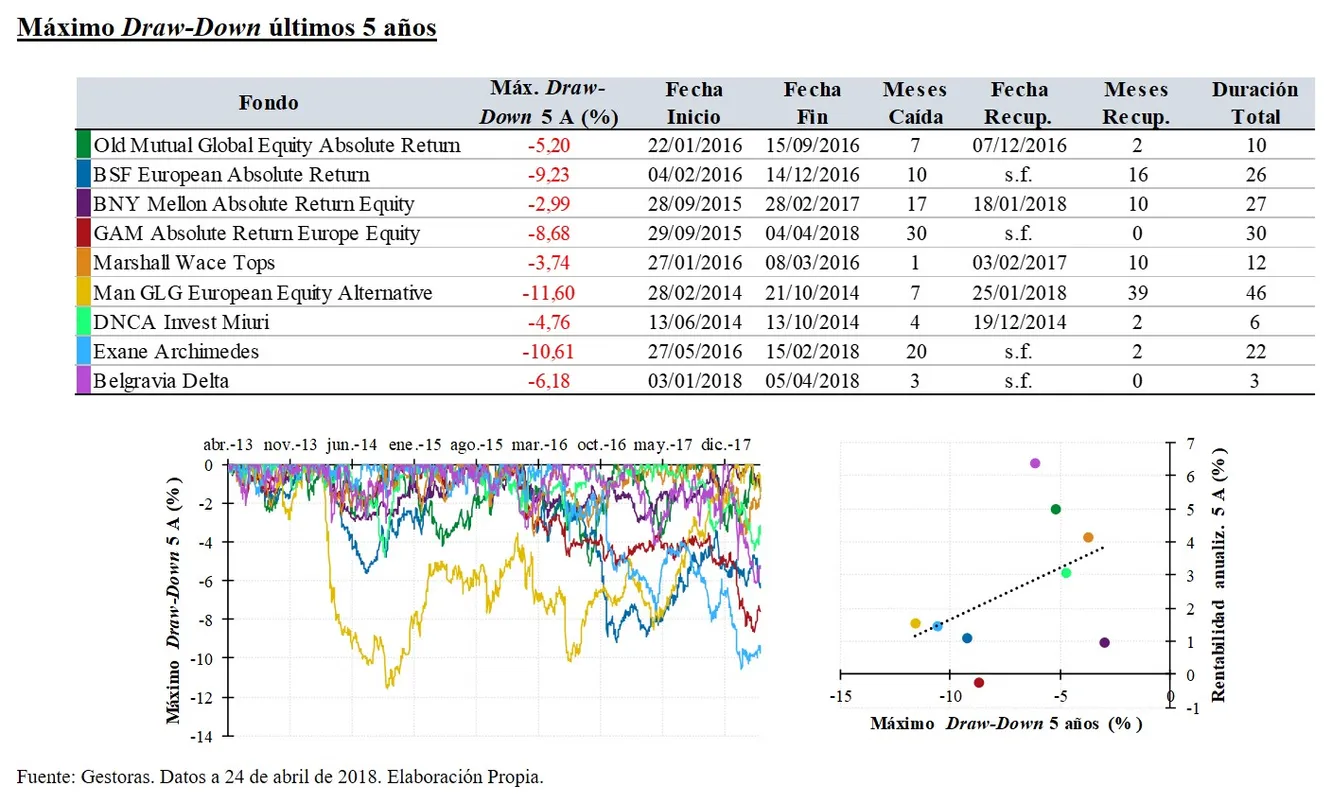

Realizando un análisis cuantitativo de los últimos 5 años las diferencias entre las estrategias analizadas también son notables. Lo más llamativo es, en mi opinión, la rentabilidad anualizada negativa que acumula el fondo de GAM.

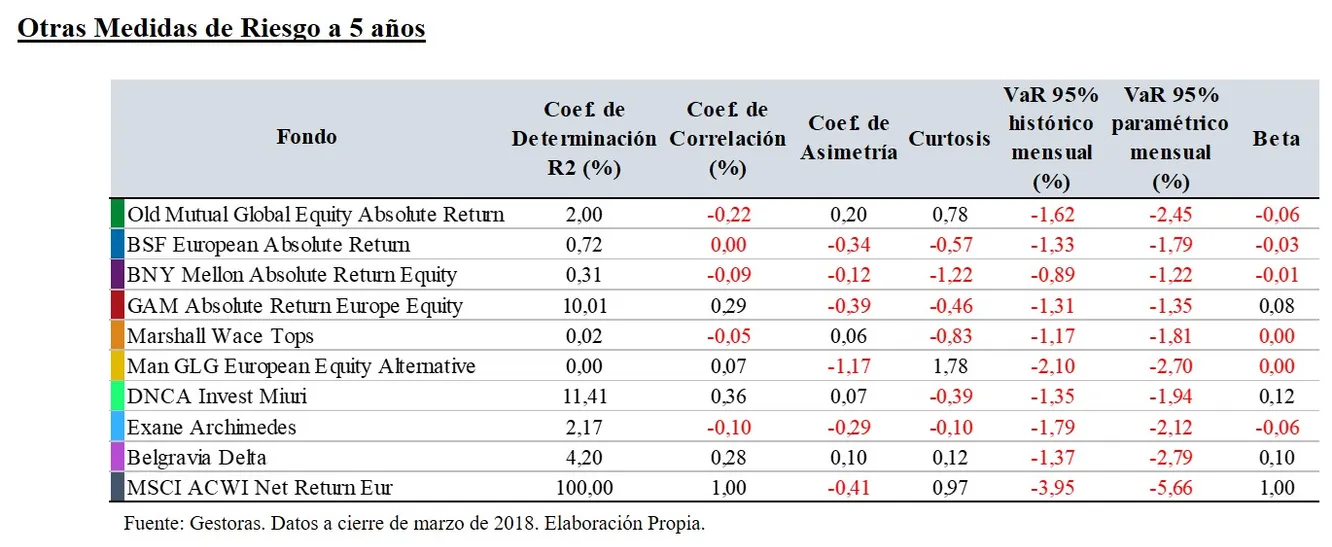

Otra variable interesante a la hora de seleccionar fondos de retorno absoluto es la beta (el grado en el que varía la rentabilidad de una inversión ante variaciones porcentuales de su índice de referencia). Al seleccionar fondos de retorno absoluto, suelo elegir fondos con beta negativa frente al mercado, en este caso, el índice MSCI All Country World Index Net Return en euros, es decir, fondos que suban cuando el mercado caiga y viceversa.

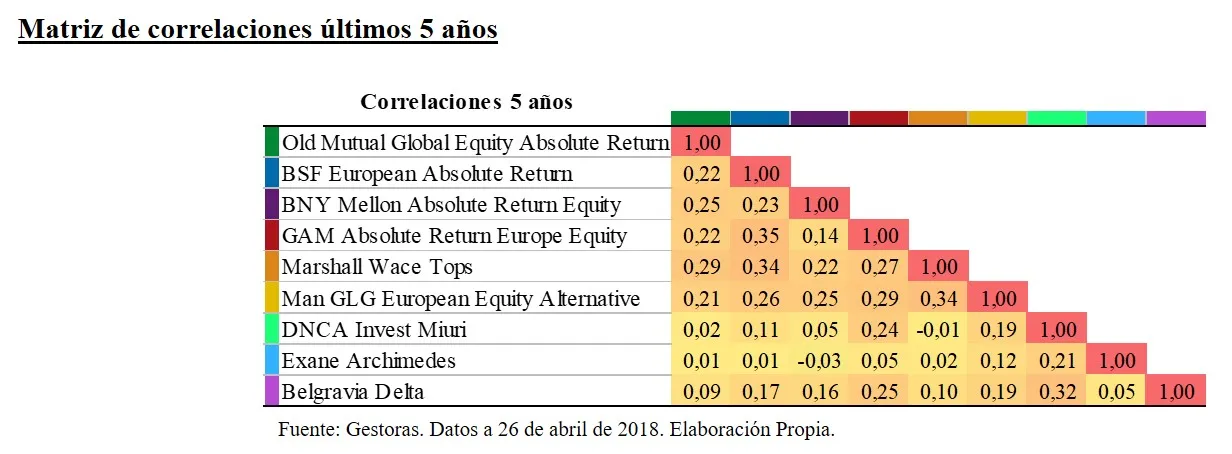

Además, los fondos de retorno absoluto analizados están poco correlacionados entre sí. Por tanto, es interesante incluir más de una estrategia en cartera.

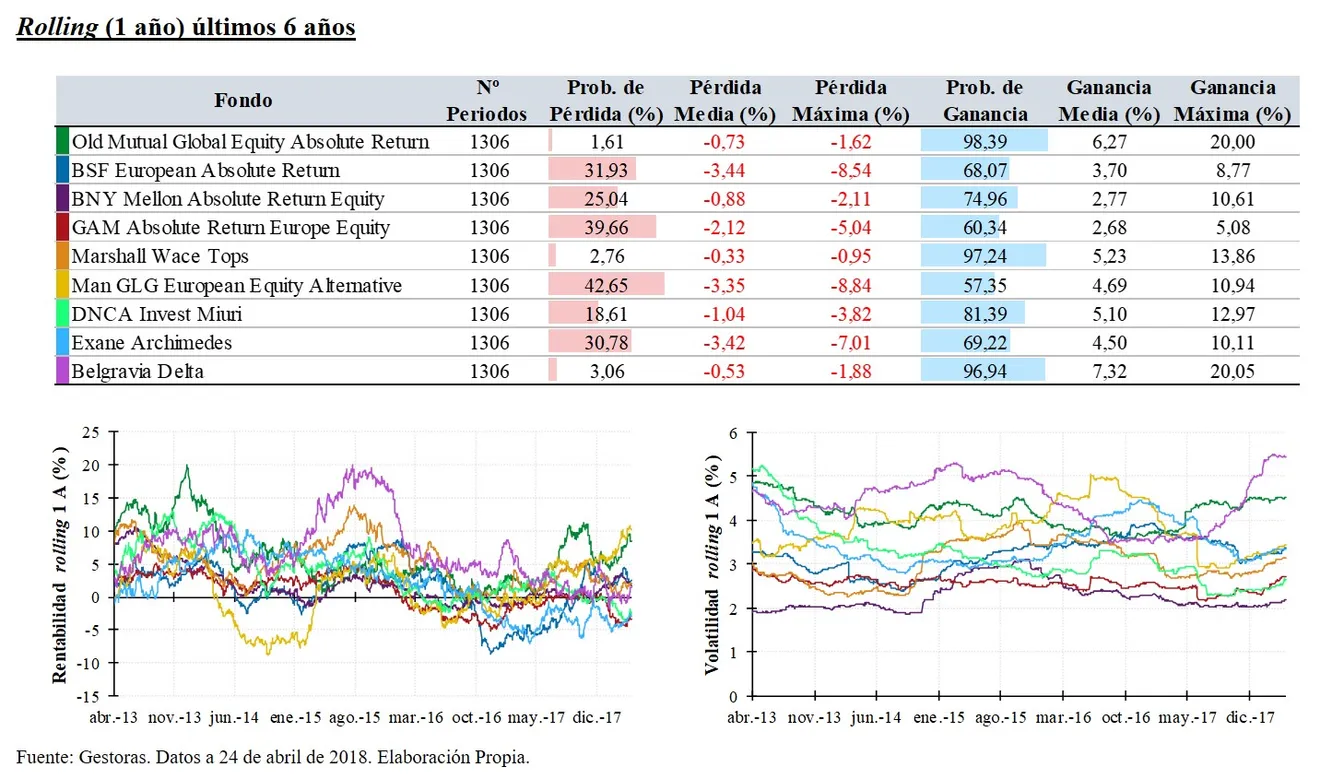

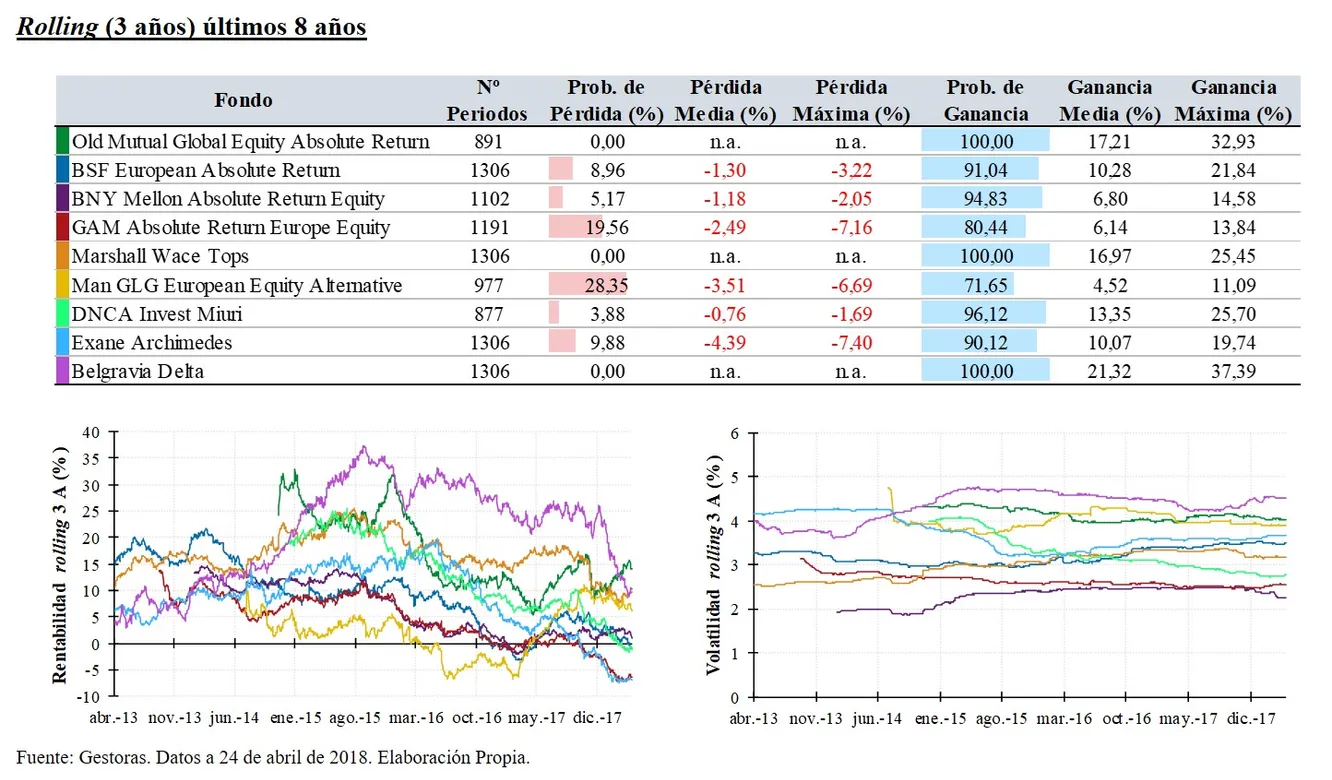

Sin embargo, analizando la rentabilidad 3 años rolling se observa como las probabilidades de perder dinero se reducen razonablemente. No obstantes, en los fondos de GAM y Man GLG las probabilidades de perder dinero a estrés años son aún significativas.

Saludos.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.