Cómo regalar dinero al banco: un fondo indexado de bolsa que cobra... ¡un 2% de comisión anual!

El otro día, en un descanso, me dio un paseo por la app de Caixabank para ver las opciones que ofrecen para inversión. Accedí al menú Invertir Mi Dinero y desde ahí a la opción Fondos. Se me presentó un menú donde me daban la opción de buscar por familia de fondos y riesgos, según el importe a invertir. Seleccioné renta variable, sin limitar riesgos y 10.000 euros como cantidad.

A continuación se me mostraron dos tablas. Una con "los más vendidos", en los que estaban el Caixabank Comunicaciones, Caixabank Multisalud y Caixabank Bolsa Gestión España. En la otra, un listado con el "resto de fondos", donde se mostraban cerca de una decena de otros productos. Me sorprendió ver entre ellos varios fondos índice y me fijé especialmente en el primero que vi en la lista.

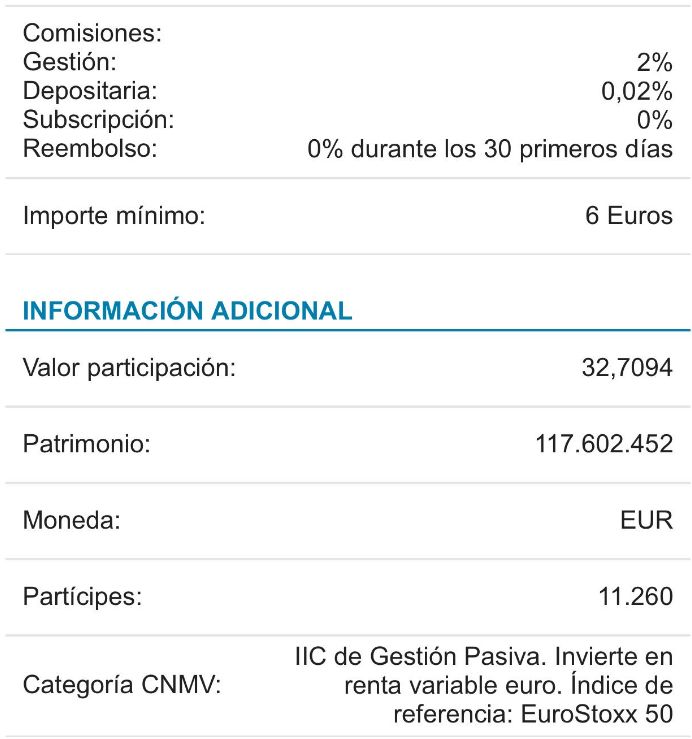

Se trataba del Caixabank Bolsa Índice Euro, clase estándar. Su objetivo de inversión es replicar la evolución del Eurostoxx 50, que es el índice de referencia del mercado europeo. Cuenta con un patrimonio, según los propios datos de la app, de 117,6 millones de euros, de más de 11.260 partícipes. Es decir, que de media tendrían 10.360 euros en el fondo.

A continuación, me fui a ver lo más importante que hay que mirar en un fondo de gestión indexada (o pasiva, como la CNMV los llamaba hasta ahora): el coste., que es donde aluciné en colores: nada más y nada menos que una comisión de gestión del 2% anual, a la que hay que sumar una comisión de depositaría del 0,02%.

Pongamos en contexto esta cifra:

- Supone estar cerca del máximo de comisión de gestión en España, que está en el 2,25%.

- Más que duplica la comisión de gestión media de los fondos de inversión en España

- Multiplica por casi 10 veces la comisión de gestión de los fondos indexados más baratos que se pueden encontrar en España, el Amundi IS MSCI Europe, y el Vanguard European Stock Index.

- Si cogemos como referencia la inversión media por partícipe antes comentada, esto supone que los inversores que tienen este fondo en cartera están pagando al año casi 210 euros en comisiones de media, frente a los 20 euros que pagarian si se decantaran por las opciones más baratas a su disposición en el mercado. Es decir, pagando alegremente un sobreprecio de 190 euros por esta inversión sin tener ningún beneficio adicional a cambio. Así de generosos somos los españoles con nuestros bancos.

Pero lo peor no es eso, sino el coste de oportunidad en rentabilidades que con el paso de los años nos va generando esta mayor comisión, que es donde realmente la diferencia es sideral. Y más bestial cuanto más ampliemos el foco.

Por ejemplo, a 10 años, según los datos de Morningstar, alguien que hubiera invertido en este fondo 10.000 euros tendría ahora mismo 14.480 euros, frente a los 18.060 euros que tendría si invirtiera en el MSCI EMU Net Return y los 18.110 que tendría con la media de fondos de la categoría renta variable euro capitalización grande de la firma.

En Finect tenemos esta píldora que, haciendo proyecciones a futuro de rentabilidades pasadas, nos da una idea de cuánto nos podría acabar costando la comisión del fondo teniendo en cuesta coste de oportunidad.

Seguro que muchos de los 11.260 partícipes de este fondo de inversión en España montan el 'lio' en la oficina cuando les cobran 30 euros del mantenimiento anual de las tarjetas... ¡Ay como empiecen a mirarse también lo que realmente les está costando tener determinados fondos de inversión! Por eso está costando tanto que llegue la famosa cartita donde desde este 2019 se tiene que desglosar toda esta información en euros contantes y sonantes.

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.