¿Qué tiene Aryzta? Buy & Hold espera un retorno del 30% de la niña bonita de Paramés

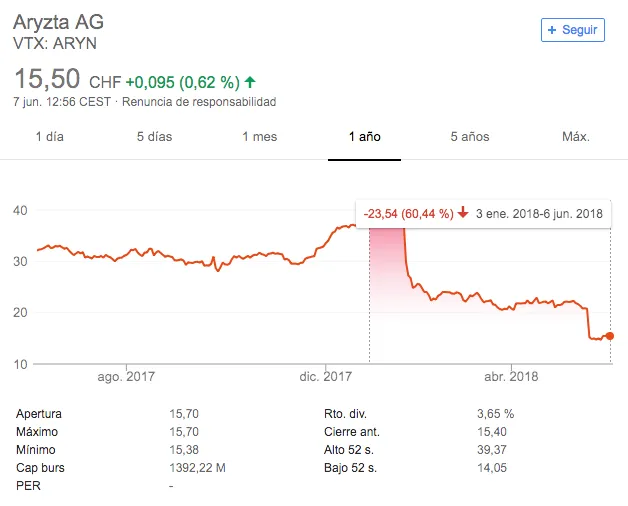

A Aryzta le ha salido un nuevo novio. Esta ha sido una de las últimas incorporaciones de Buy & Hold. En concreto, la boutique value ha invertido un 2% de su cartera en deuda corporativa aprovechando la caída de la compañía. Debido al escaso poder de fijación de precios en el sector y la subida de materias primas la empresa se ha desplomado más de un 60% en bolsa desde enero y su cotización se sitúa en mínimos históricos.

¿Por qué este nuevo desplome? Recientemente, la firma suiza ha anunciado una caída en su margen bruto durante el tercer trimestre fiscal mayor de la esperada por el equipo gestor de la compañía. Además informó de una caída del 16,8% en los ingresos de su tercer trimestre fiscal. También ha comunicado un profit warning (el segundo de este año) además de un plan de un plan de reestructuración a 3 años de 200 millones de euros, que se implementará de inmediato.

En este contexto, Arytza ha alcanzado un nivel elevado de deuda (4 veces deuda/ebitda, sin incluir la deuda perpetua). Sin embargo, desde Buy & Hold esperan que la empresa anuncie una ampliación de capital, a la que acudirán distintos fondos que ya están invertidos en el capital lo que contribuirá a reforzar su balance. “Esta situación sería beneficiosa para nosotros, como bonistas y esperamos un retorno del 30%”, asegura Rafael Valera, consejero delegado de Buy & Hold.

No obstante, no son los únicos que han visto el potencial de esta empresa. La gestora de Francisco García Paramés, Cobas AM, sigue apostando contra viento y marea por esta compañía y anunció su participación en Aryzta ya supera el 10% del capital de la compañía (que no de sus fondos). El 10,02% que mantiene a 30 de mayo Cobas en el valor supone prácticamente el doble de su participación en enero.

Otras oportunidades

Continuando en el marco de renta fija, la gestora ha aprovechado la incertidumbre y la volatilidad que vive el mercado bursátil italiano para reforzar sus posiciones en bonos corporativos italianos, tanto en su fondo de inversión B&H Renta Fija como en el mixto B&H Flexible. En concreto, las empresas en las que la gestora española ha adquirido deuda son el operador de ferrys Moby y Telecom Italia.

En el caso de Moby, “el bono cuenta con la garantía de sus 50 ferrys, que tienen un valor de 830 millones de euros”, sostiene Valera. En cambio, en Telecom Italia han adquirido bonos de una emisión con vencimiento en marzo de 2055. “Una de las causas por las que hemos decidido comprar bonos ha sido la posible venta de TIM Brasil, que podría reportarle a la compañía 10.000 millones de euros, y reducir sustancialmente su deuda”, señala Antonio Aspas, socio de Buy & Hold.

En cuanto a renta variable, el movimiento más destacado de Buy & Hold es la entrada en Prosegur Cash, la filial de Prosegur, que debutó en bolsa el año pasado. Julián Pascual, presidente de Buy & Hold, considera que “la empresa de transporte de dinero efectivo cuenta con una cuota de mercado importante, poder de fijación de precios y un balance saneado”. Buy & Hold ha incorporado los títulos de la compañía en sus vehículos B&H Flexible y B&H Acciones Europa, fondos de inversión mixto y 100% de renta variable, respectivamente.

Unicaja y Pandora pierden atractivo

De cara al último trimestre, la gestora ha reducido posiciones de dos de los valores que más peso tenían en cartera a cierre del primer trimestre de 2018: Por un lado, han vendido parte de lo invertido en Pandora, en la cual tenían un peso del 3,15% en cartera, al igual que en Unicaja (3,01%).

"Los motivos de haber desinvertido en esta entidad bancaria es que ha subido más de un 10% en bolsa desde principios de abril y su gran exposición a deuda italiana. Pensamos que la crisis italiana va a ir a más, es algo que nos preocua y por lo que nos mostramos prudentes con los bancos españoles", explica Pascual.

¿Quieres conocer todos los detalles de tu fondo de inversión?:

Descubre los mejores brókers y exchanges de 2026

Te contamos los mejores exchanges de criptomonedas y los mejor brókers para empezar a invertir online.