Seguro colectivo de salud: qué es, cómo funciona y beneficios para empresas y empleados

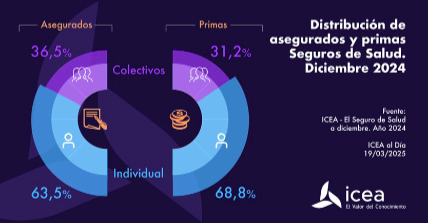

Los seguros colectivos han crecido un 9,9% en primas frente a un crecimiento del 6,5% de los seguros individuales.

Los seguros colectivos de salud se han convertido en una herramienta clave para empresas que buscan proteger a sus empleados, mejorar la retención de talento y ofrecer acceso rápido a servicios médicos de calidad. Este tipo de pólizas, que pueden incluir a familiares y combinar distintos niveles de cobertura, ofrece ventajas tanto para la empresa como para los trabajadores, desde beneficios fiscales hasta ahorro en tiempos de baja médica.

¿Qué es un Seguro Colectivo de Salud?

Se trata de una póliza médica que cubre a un grupo de personas con un vínculo común, como pueden ser los empleados de una empresa. Dentro de este tipo de seguro, la empresa se identificaría como tomador del seguro y los empleados como asegurado, con posibilidad de incluir a sus familiares como beneficiarios.

Tipos de seguros colectivos de salud

Los seguros colectivos de salud se clasifican principalmente según la modalidad de pago y el tipo de cobertura que ofrecen. A continuación, te detallamos las principales categorías para que tanto las empresas como cualquier persona, pueda entender las diferencias y elegir la opción más adecuada:

- Según la modalidad de pago

- Seguro colectivo cerrado: la empresa contrata la póliza para todos sus empleados asumiendo el coste directo o distribuyéndolo como beneficio social. El empleado generalmente no paga o lo hace parcialmente.

- Seguro colectivo abierto: la incorporación en la póliza es voluntaria. Los empleados que se adhieren pagan la prima mediante un descuento en la nómina.

- Según tipo de cobertura

- Cuadro médico (sin reembolso): el asegurado (empleados) usa los especialistas y centros adheridos a una red concertada. No suele pagar extra.

- Cuadro médico con copagos: en este caso el asegurado (empleado) asume una parte del coste de ciertos actos médicos.

- Seguro con reembolso: permite acudir a profesionales o centros fuera de la red y la aseguradora reembolsa parte del gasto al asegurado.

- Mixta / Mixta Parcial: combina algunas prestaciones con reembolso u ofrece diferentes niveles dentro del mismo colectivo (empresa).

- Baremada: se establece una tarifa para ciertas prestaciones en lugar de reembolso.

- Coberturas adicionales: servicio dental, pruebas especiales, medicina preventiva, telemedicina, segunda opinión médica, cobertura internacional, etc.

Beneficios para la empresa

En el contexto laboral, contratar un seguro colectivo de salud puede resultar muy beneficioso para la empresa. En primer lugar, los paquetes de beneficios sociales, entre los que se encontraría el seguro colectivo, tienen un gran peso a la hora de atraer, motivar y fidelizar talento, y suponen una clara diferencia frente a la competencia.

Además, mejora el clima laboral y el compromiso de los empleados al mostrarles que la empresa se preocupa por su bienestar. También podría suponer una disminución del tiempo de baja médica gracias a una mejor atención médica, diagnósticos, tratamientos, agilidad, etc.

Desde el punto de vista fiscal, en España, estas primas se consideran un gasto deducible en el Impuesto de Sociedades, lo que sería un punto a favor para la empresa.

Beneficios para los empleados

En cuanto a los beneficios que ofrece un seguro colectivo de salud a los empleados, se encuentra una gran variedad de servicios de calidad y seguridad sanitaria.

Entre ellos, se encuentra un acceso más rápido a especialistas, pruebas diagnósticas e intervenciones, así como la posibilidad de elegir centros y/o especialistas y profesionales dentro del cuadro médico.

En cuanto a los precios, suelen ser más bajos, ya que la prima es más favorable al ser grupal, y es posible que se reembolsen gastos (dependiendo de la modalidad contratada por la empresa) y que se cubra a la familia bajo la misma póliza. Además, es posible que se suavicen las condiciones, como exclusiones o carencias, que en las pólizas individuales pueden surgir.

En definitiva, un seguro colectivo de salud facilita y agiliza cualquier gestión sanitaria que deba realizar el empleado y le ofrece seguridad y tranquilidad.

Aspectos clave a considerar al contratar un seguro colectivo de salud

Una vez que la empresa se haya decidido a contratar un seguro colectivo de salud, deberán tenerse en cuenta varios aspectos a la hora de la contratación.

El primer paso es determinar el tamaño del colectivo (es decir, los empleados asegurados), ya que algunas aseguradoras exigen un número mínimo de asegurados para ofrecer condiciones colectivas.

También, hay que determinar el perfil de la plantilla, donde se especificará la edad media, historiales de salud, género, riesgos profesionales, etc.

También se debe tener en cuenta que los centros del cuadro médico deben estar próximos para los empleados, por lo tanto, hay que determinar una distribución geográfica.

Una vez establecidos los cimientos generales del colectivo, se deben definir las condiciones y características de la póliza. Hay que determinar los servicios que se incluyen en ella (cobertura y prestaciones), las carencias que impone la póliza para ciertos servicios y, en caso de contemplar reembolso, los porcentajes y límites.

También hay que definir las cláusulas de renovación, y el riesgo de siniestralidad (en base al uso de la póliza) dentro del colectivo.

Por último, hay que decidir si se incluyen copagos para controlar costes, conocer los límites de deducción, las implicaciones fiscales para la empresa y los empleados y la gestión administrativa interna (altas, bajas, incorporaciones familiares, cambios de coberturas, etc.).

Además, es importante ofrecer un servicio de atención al “cliente”, con atención de siniestros y red médica, y hacerlo todo desde la transparencia y comunicación con el empleado, especificando sus derechos, la cobertura y el modo de uso del seguro.

¿Por qué contratarlo con un corredor de seguros?

Aunque una empresa puede acudir directamente a una aseguradora, trabajar con un corredor de seguros como mediador ofrece varias ventajas. En primer lugar, el corredor puede ofrecer comparaciones entre múltiples aseguradoras, negociar las condiciones y proponer alternativas personalizadas para las necesidades de cada empresa, lo que proporciona seguridad y tranquilidad a la hora de obtener la mejor opción posible.

Un ejemplo de este tipo de intermediación lo representa Micappital, correduría que combina el asesoramiento personalizado con herramientas digitales para simplificar la gestión de seguros y optimizar las condiciones de contratación.

Además, se trata de un profesional que puede asesorar sobre coberturas óptimas, riesgos ocultos, optimización de primas, diseño de planes, cláusulas apropiadas, etc., y gracias a su conocimiento del mercado, puede conseguir tarifas más competitivas y/o condiciones especiales.

Por otra parte, se encarga de la gestión administrativa de la póliza, lo que incluye la gestión de altas, cambios, siniestros, comunicación con empleados, auditoría del plan, informes, seguimiento de siniestralidad y actualización continua. El corredor se mantiene al día de las novedades regulatorias, fiscales, jurisprudenciales y de producto, lo que evita «sorpresas» a la empresa.

Las corredurías se adaptan al crecimiento de la empresa y, conforme esta cambia, el corredor puede mediar en defensa de los intereses de la empresa. En definitiva, las corredurías ayudan a descongestionar la empresa de ciertas gestiones que suelen ser tediosas y pueden resultar confusas, y aportan una relación de consultoría y administración del seguro colectivo de salud de la empresa.

Algunas de las aseguradoras más competitivas en el mercado actual son Sanitas, ASISA, Mapfre y DKV.

Datos visuales sobre Seguro colectivo de salud

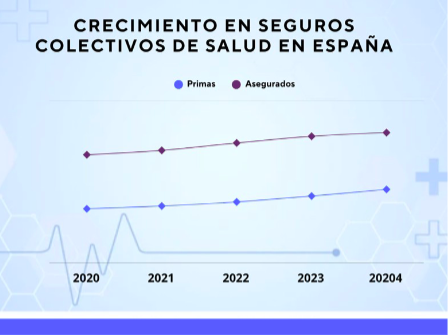

Como se puede ver en esta gráfica, los seguros colectivos de salud han experimentado un aumento significativo en los últimos años. En los últimos cuatro años, ha habido un aumento en la cantidad de instituciones españolas que se han unido a los seguros colectivos de salud. En lo que respecta a las primas, entre 2020 y 2024 ha habido un aumento del 34,4%, y en cuanto al número de asegurados, este se incrementó en un 20,5%.

Actualmente los seguros colectivos de salud tienen un gran impacto en España.

Los seguros individuales supusieron un 68,8% de la recaudación y un 63,5% de los asegurados. En cuanto al crecimiento, los seguros colectivos crecieron un 9,9% en primas frente a un crecimiento del 6,5% de los seguros individuales.

Te puede interesar:

- ¿Cuáles son los mejores seguros de salud de España?

- 4 seguros que todo autónomo en España debe tener para proteger su negocio

Este contenido se ha elaborado bajo un criterio editorial y no constituye una recomendación ni propuesta de inversión. La inversión contiene riesgos. Las rentabilidades pasadas no son garantía de rentabilidades futuras.

Este artículo contiene enlaces publicitarios. Si contratas a través de ellos, Finect puede percibir ingresos sin coste adicional para ti.

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.860 M€ gestionados, asesorados o administrados, de más de 149 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.