BHP Billiton plc (BBL)

Como todos sabemos, el petróleo y su caída de precio están de actualidad. Cada uno tendrá sus razones para pensar si esa caída es justificada o no, pero lo que yo me pregunto es si hay alguna forma de aprovecharla. Es por eso que me he decidido a estudiar BHP Billiton plc, una empresa del sector del petróleo, para ver si es un buen momento para invertir en ella. Por qué, BHP Billiton? Pues porque en mi opinión, goza de unas características que la hacen especialmente interesante.

Visión global

BHP Billiton es una empresa australiana dedicada básicamente a la extracción, procesamiento y venta de materias primas (commodities). Sus principales productos son hierro, carbón, petróleo, gas, aluminio, cobre, zinc, manganeso, níquel y plata. Su objetivo es conseguir estos materiales de forma duradera y a un precio razonable, a la vez que diversifican entre varias materias primas, regiones y mercados.

Operan principalmente en Australia, América y África del Sud, aunque venden sus productos en todo el mundo.

Según su informe anual, una de sus prioridades es asegurar la seguridad de sus trabajadores, así como contribuir en las comunidades próximás a donde operan.

Su modelo operativo se divide en tres grandes grupos:

- Business: se encarga de la prospección, extracción y procesamiento de los materiales

- Group Functions: se encarga de la parte más administrativa, liberando así de esta tarea al anterior grupo.

- Marketing: se encarga de la venta de productos, del abastecimiento o de la gestión de riesgo.

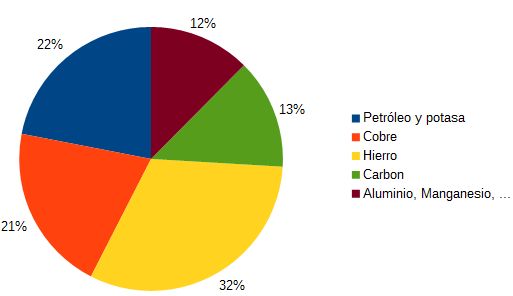

Los ingresos de BHP ($67,206 millones) a finales del año fiscal 2014 (Junio 2014), se distribuyen de la siguiente forma:

As í, vemos que el hierro es el material que más dinero reporta a BHP, seguido del petróleo y la potasa, y del cobre.

Geográficamente, los ingresos de BHP provienen de China (34.7%), América del Norte (15,1%), Japón (10.63%), Europa (9%), Corea del Sur (7.13%) y resto del mundo (23.44%).

En el informe anual de la compa ñía se puede encontrar también un mapa con todos los yacimientos de donde BHP extrae materias primas. Algunos de ellos pertenecen exclusivamente a BHP, mientras que otros son compartidos con gobiernos o otras empresas.

En los planes a corto plazo de la empresa está el dividir la empresa en dos (demerger), cada una con un tipo de activos determinado. El resultado daría lugar a una compañía focalizada en los minerales (manganeso, plata, aluminio, …), y otra más grande centrada en el resto de activos, los que a día de hoy dan el mayor beneficio a BHP (petróleo, gas, cobre, carbón, …). El objetivo es conseguir dos compañías más especializadas y eficientes, cosa que beneficiar ía a los accionistas.

Fundamentales

Ingresos

Los ingresos de BHP pasaron de $27,479 millones en Junio de 2005 a $67,206 millones en 2014. Eso supone un CAGR a 10 años del 10.45%. En el año 2010, los ingresos fueron de $52,798 millones, suponiendo un CAGR del 6.22%. No son cifras impresionantes pero son aceptables. Cabe decir que los ingresos han disminuido respecto a 2011 y 2012. Destacar que, al ser una empresa con una fuerte dependencia del precio de las materias primas, me parecen más representativos los porcentajes a 10 años.

Dividendos

La tasa de rentabilidad del dividendo actual se sitúa en el 5.6%. En los últimos 5 años, el dividendo se ha incrementado una media del 7.8%. BHP lleva incrementado anualmente desde 2003. El payout ratio se sitúa en el 46% con lo que tenemos margen para futuros incrementos. De hecho, esta es la intención de los directivos de BHP que mencionan claramente el objetivo de incrementar, o al menos mantener, el dividendo al mismo ritmo de crecimiento que los resultados, aún después de la separación en dos empresas mencionada al principio. Si eso se cumple, supondría un incremento del payout ratio, ya que BHP pagaría el mismo dividendo con menos activos (parte de ellos pasarían a formar parte de la segunda empresa).

Los directivos también anuncian su intención de seguir comprando acciones (share buy-back) con el dinero que tengan en exceso.

EPS (Earnings per share)

A nivel de EPS hemos pasado de $2.08 en 2005, a $4.56 en 2010 y $5.18 en 2014. El CAGR a 10 años es del 10.67%, y el de 5 años del 3.24%. Este segundo valor se sitúa por debajo del crecimiento en ingresos, lo cual nos puede indicar una perdida en eficiencia.

Ratios de deuda

El Long term debt to equity ratio se sitúa en 0.2. Este valor se sitúa en regla con sus valores históricos, a excepción de los años 2011 y 2012 donde era prácticamente cero. El Debt to Equity se sitúa en 0.44, también en l ínea con los valores históricos. Por su parte, el Interest coverage ratio es de 32.14. Por lo tanto, BHP no parece tener demasiados problemas para satisfacer sus obligaciones crediticias. Su credit rating actual es de 'A'.

Rendimiento

El ROE (Return on Equity) de BHP se sitúa actualmente en el 14.71%. Este valor es bastante pobre comparado con los años anteriores cuando llegó por ejemplo al 50% en 2006. Su media en estos 10 años es cercana al 30%. En mi opinión, eso se debe en parte al descenso del precio de las materias primas, ya que BHP, y el valor de sus activos, depende en gran parte de sus cotizaciones.

El margen neto a Junio de 2014 es del 20.58%, muy cerca de la media de los últimos años. Cabe destacar, que este margen es de los más altos de la industria dedicada a la minería, lo que nos indica que BHP es probablemente bastante eficiente, al menos en el contexto en el que se mueve.

Evaluación

El P/E ratio actual es de 8.20. Se trata de un valor claramente inferior al del S&P500, 18.5, o al de su industria, 19.83. Además, también está por debajo de su propia media de los últimos 5 años, que es de 14.

El análisis por DCF lo he hecho utilizando los siguientes valores: crecimiento del 5% durante los próximos 5 años, seguido de un crecimiento del 3% para los 10 siguientes. El discount rate es del 10%. Como veis, intento poner porcentajes bastante conservadores, para tener en cuenta un precio bajo de las materias primas y una desaceleración de la economía china (mayores riesgos de BHP). Eso me da un valor justo de $51.68, con lo que la acción estaría infravalorada un 17%.

El Graham number es de $58.89. De acuerdo con eso, las acciones estarían infravaloradas un 27,5%

También evalué el valor de la acción a partir de un DDM (Dividend Discounted Model). Usé un incremento esperado del dividendo del 6% durante los próximos 3 años, y un incremento del 4% de allí en adelante. Usando un discount rate del 12% y del 10%, obtengo un valor justo de $29.86 y $40.55, respectivamente. En ambos casos, la acción estaría sobre valorada.

R iesgos

El mayor riesgo al que se enfrenta BHP es un fuerte descenso en el precio de las materias primas. Un descenso temporal no es seguramente un gran problema, ya hemos visto que BHP parece estar en una buena situación financiera, pero un precio bajo durante un largo per íodo de tiempo afectará indudablemente sus resultados.

Una recesión mundial, y por lo tanto una disminución de la demanda de materias primas, es otro de los factores de riesgo importante para BHP. Como ya hemos visto, una recesión en China (34% de los ingresos totales) también afectaría seriamente a BHP.

Otros riesgos a destacar podrían ser una tasa de cambio de divisas poco favorable, acciones gubernamentales que entorpezcan las operaciones de BHP, o la imposibilidad de encontrar nuevos yacimientos.

Ventajas cualitativas

Como de todos es sabido, el negocio centrado en la extracción de minerales es una industria con barreras de entrada bastante elevadas. Los fondos necesarios para adquirir tanto yacimientos como maquinaria son enormes, con lo cual se hace difícil la aparición de nuevos actores.

BHP además tiene la ventaja de operar y vender globalmente, diversificando así el origen de sus ingresos y disminuyendo el riesgo de que un desastre natural lleve la empresa a la bancarrota.

Esa diversificación también se ve en el abanico de materiales en los que se especializa. Más allá de focalizarse en una sola materia prima, BHP se ha especializado en las materias que gozan de más demanda, a excepción del oro.

Conclusi ón

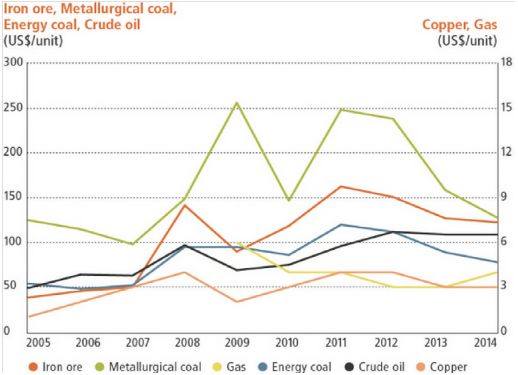

La caída del precio del petróleo ha arrastrado sustancialmente todas las empresas del sector. Gran parte de esas empresas cotizan cerca de los mínimos de los últimos 12 meses. Es también el caso de BHP, cuya cotización está en caída libre desde mediados de 2014, al igual que Chevron o Exxon Mobile, por ejemplo. Pero una vez estudiada BHP, uno se pregunta si esa caída está justificada, ya que el petróleo supone solo el 22% de sus ingresos. Como vemos en el gráfico siguiente, las materias primas no suben de precio, pero parecen bastante estables, a excepción del carbón metalúrgico.

Creo pues que los inversores están castigando muy duramente

a BHP, teniendo solo en cuenta el precio del petróleo y olvidando

los demás factores.

Tal y como hemos visto a lo largo del estudio, BHP parece gozar de una buena salud financiera. Su crecimiento no es excepcional, pero tampoco se puede considerar malo. Además, la rentabilidad del dividendo es bastante elevada, y la intención de los dirigentes es seguir aumentándolo en el futuro.

Como ya he comentado, he utilizado porcentajes de crecimiento bastante conservadores durante su evaluación. Aún así, obtenemos precios de la acción superiores al actual, mostrándonos una posible infravaloracion.

Resumiendo, BHP me parece una buena inversión a largo plazo. Se trata de una empresa global, muy diversificada y que parece resistir bien la volatilidad de los precios. El precio actual parece dar un margen de seguridad correcto, con lo que voy a iniciar una posición en breve.

P.D.: recomiendo leer el ultimo informe anual de BHP, por ser a la vez claro, ameno e intuitivo. Este artículo no es una recomendación sino simplemente mi opinión sobre la situación actual de la acción BHP Billiton. No soy analista financiero profesional ni nada por el estilo, así que mi análisis puede contener errores. Cualquier comentario es bienvenido.