Zancadilla a Inditex y Amancio antes de resultados: ¿por qué este temblor de 5.000 millones en bolsa?

El próximo 12 de septiembre, INDITEX presentará los resultados corporativos de de su segundo trimestre fiscal (mayo-agosto). Como si se viviese su ‘Día de la Marmota’, como en la popular película “Atrapado en el tiempo’, los inversores se enfrentan a sus peores miedos en las semanas previas al evento. La acción de Inditex ha revivido hoy su peor día desde febrero tras perder 5.000 millones de euros de valor en bolsa. Solo Amancio Ortega, su fundador y principal accionista, ha visto como se esfumaban 3.000 millones de su cartera de acciones.

¿Será capaz Inditex de justificar sus múltiplos? ¿Su modelo textil y logístico just-in-time gozará de buena salud? ¿Mantendrá sus márgenes? ¿Está Amazon dañando su modelo de negocio? Las dudas resurgen en el particular proceso existencial de Inditex, que siempre ha cotizado ‘cara’ (con unos múltiplos mayores que su competencia), pero que al final ha acabado sorprendiendo a sus críticos a lo largo de los últimos años.

¿Quién ha sido ‘el malo’ esta vez?

El banco de inversión Morgan Stanley, uno de los colocadores de la compañía en bolsa allá por 2001, ha reabierto el debate tras emitir una recomendación de venta (infraponderar, o reducir su posición en cartera) sobre Inditex y, además, aplica una rebaja a su valoración de la empresa del 19%, desde los 26 a los 21 euros por acción. Es la valoración más baja de Morgan en algo más de tres años y medio.

El nuevo precio objetivo de Morgan Stanley se situaba un 25% por debajo de la cotización de Inditex y ha provocado que este miércoles el valor se haya desplomado en bolsa. Las consecuencias del informe han sido millonarias, aunque solo se concreta en que los analistas del broker consideran que Inditex ha pasado de ser una empresa “fantástica” a una “buena”, al tiempo que expresan dudas sobre su ‘moat’ (ventaja competitiva).

¿Es la misma canción de siempre la que suena?

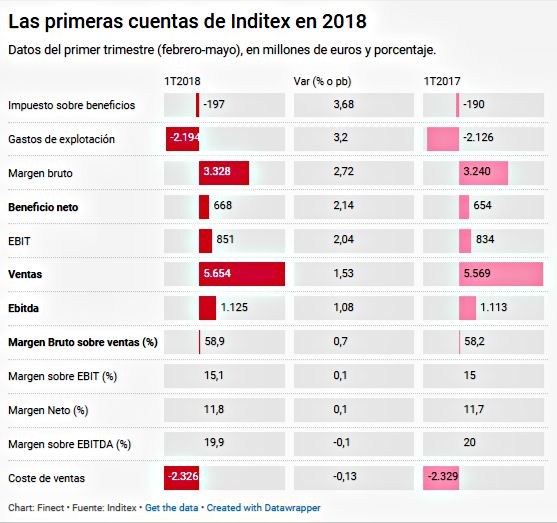

Lecciones del episodio de febrero

Inditex ha caído un 5,6%, hasta 26,69 euros, en su mayor caída desde febrero cuando otro banco (JPMorgan) recortó de forma drástica su valoración. ¿Qué sucedió? Ahora, como entonces, las dudas ante su presentación de resultados que se celebró un par de semanas después. El miedo a la escalada del euro frente a otras divisas y a un invierno cálido -Inditex saca el mayor margen de sus prendas de abrigo- fueron los catalizadores de las ventas de los inversores, aunque lo que pasó después les quitó la razón.

La acción del dueño de Zara llegó a bajar desde los 27 euros por acción del 22 de febrero hasta sus mínimos anuales de 23,9 una semana antes de sus resultados anuales. Apenas dos meses después, ya con los resultados publicados, volvió hasta los 30 euros. ¿Es esta caída diferente a la de entonces? En general, sí, puesto que la debilidad del euro frente al dólar ha sido la tónica durante las últimas semanas y el mal tiempo en la temporada primaveral puede haberle ayudado a su margen.

¿Qué inversores están más expuestos a Inditex?

La jornada se ha saldado con una pérdida de capitalización bursátil de 5.000 millones de euros en una sola sesión, de los que cerca de 3.000 millones van a la fortuna personal de Amancio Ortega, que controla dos tercios de las acciones de la empresa. El gran beneficiado de la jornada es el ‘hedge fund’ AQR (Clifford Assnes), que mantiene desde marzo una posición bajista del 0,5% sobre Inditex, valorada en unos 350 millones de euros. Las posiciones cortas sobre el valor están en máximos históricos desde mayo.

Según datos a 30 de junio que puedes consultar en esta píldora de Finect, Inditex se mantiene como una de las apuestas favoritas de los fondos españoles, que suman una inversión conjunta de 890 millones de euros en el valor. Hasta 267 vehículos de inversión registrados en la CNMV poseen esta acción en cartera.

Los fondos que más dinero tienen invertido en Inditex son varios productos de la gestora de Banco Santander y de Caixabank, como el gigante Albus Cartera o el Santander Acciones Españolas. También destacan EDM, ING Naranja Ibex 35 o el Magallanes Iberian Equity. El gestor de este último, Iván Martín, explicó con toda clase de detalles en el pasado Iberian Value sus motivos para invertir en Inditex.

¿Sigue manteniendo estas fortalezas cinco meses después o tendrá razón Morgan Stanley al expresar sus dudas?

¿Qué fondos tienen una acción?:

Invierte fácil con Indexa Capital

El gestor de carteras independiente líder en España, con más de

4.120 M€ gestionados, asesorados o administrados, de más de 126 mil clientes. Además, carteras de fondos indexados y de planes de pensiones con diversificación global y comisiones 80 % más bajas que los bancos.