¿Es la elevada inflación la última alteración pandémica?

La última vez que la inflación estadounidense superó el 9%, Ronald Reagan acababa de ser nombrado nuevo presidente de Estados Unidos. IBM vendía su primer ordenador personal con software de Microsoft. Y los coches deportivos DeLorean salían de la línea de producción.

Quizás por eso nos parece que en 2022 estamos viviendo un viaje al pasado. Una inflación elevada, la subida de los tipos de interés, el mercado bajista y una guerra indirecta con Rusia: todo nos recuerda mucho a lo que se vivía en los primeros años de la década de 1980.

Sin embargo, el entorno actual de mercado tiene su origen en un acontecimiento completamente distinto. La pandemia de COVID-19 y, sobre todo, la respuesta a la pandemia han provocado fuertes alteraciones en la economía y los mercados, desde una elevada inflación hasta una escasez crónica de mano de obra e interrupciones en las cadenas de suministro.

¿Cuáles de estas alteraciones desaparecerán con el tiempo y cuáles permanecerán a largo plazo? Esa es la pregunta clave para los inversores.

«Algunos de los aspectos de la pandemia son transitorios y otros perdurarán», señala Alan Wilson, gestor de renta variable. «Esa es la duda principal a la que nos enfrentamos. Tenemos que acertar en la respuesta, porque es probable que esta determine qué compañías pueden crecer en un mundo pos-COVID y cuáles se quedarán por el camino».

¿Por qué es tan elevada la inflación?

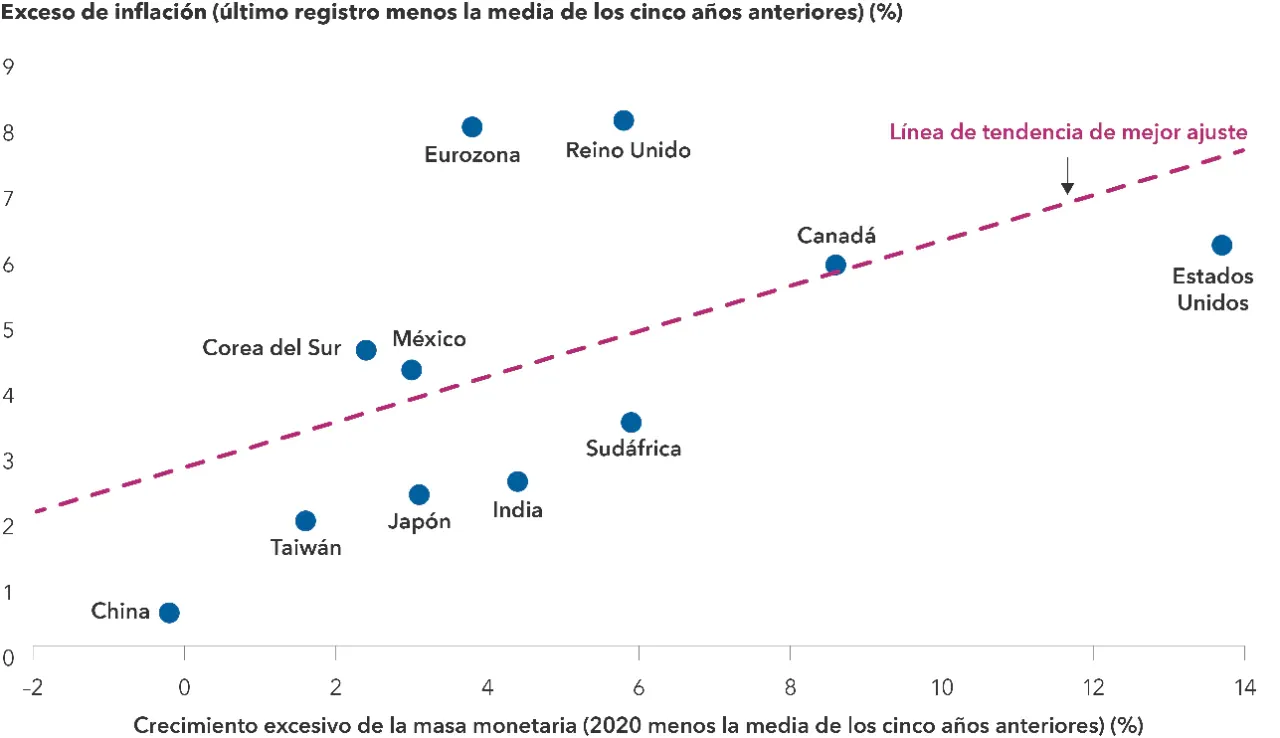

El elevado nivel de inflación constituye la alteración más importante, lo que ha llevado a un grupo de gestores, analistas y economistas de Capital Group a estudiar los niveles de precios al consumo en 22 países en relación con el crecimiento de la masa monetaria, o M2 (se trata de una medida del dinero que incluye las monedas, los billetes, los cheques y los depósitos de ahorro, así como las acciones de los fondos del mercado monetario).

El equipo analizó muchas otras alteraciones provocadas por el covid, alguna de las cuales se recogen en este artículo. Pero dado que la inflación afecta a prácticamente todas las partes de una economía, tiene sentido empezar por ella.

El aumento de la masa monetaria ha contribuido a la elevada inflación

Al final resulta que las leyes fundamentales de la economía no se equivocan.

Un rápido crecimiento de la masa monetaria, impulsado por las medidas de estímulo puestas en marcha por los gobiernos durante la pandemia, la agresiva concesión de préstamos bancarios y unos tipos de interés ultrarreducidos, coincide con un drástico aumento de la inflación. En otras palabras: los países que ofrecieron mayores estímulos durante la pandemia son los que han terminado con mayores tasas de inflación.

De hecho, podría decirse que la alteración más importante no está en el nivel actual de inflación, sino en las medidas de estímulo fiscal y monetario sin precedentes que se pusieron en marcha en Estados Unidos y Europa, entre otros, tal y como afirma Julian Abdey, gestor de renta variable.

«Me recuerda a la famosa cita de Milton Friedman: la inflación es siempre y en todo lugar un fenómeno monetario», señala Abdey. «Es decir, la inflación se produce cuando hay demasiado dinero para adquirir muy pocos productos, que es exactamente lo que está pasando ahora».

¿Ha alcanzado la inflación su nivel máximo?

El pasado mes de junio, la inflación estadounidense alcanzó el 9,1% anual, su nivel más alto desde 1981. Según Abdey, podría estar ya cerca de su nivel máximo y, aunque aún podría tardar un poco en llegar, lo importante es que la Reserva Federal de Estados Unidos y muchos otros bancos centrales están actuando con rapidez en el endurecimiento de su política monetaria, lo que debería acabar reduciendo la inflación. Además, la mayoría de los gobiernos ya no están otorgando ayudas a empresas y particulares con motivo de la pandemia.

¿Significa eso que la inflación podría situarse en el 2%, que lleva tanto tiempo siendo la tasa objetivo de la Reserva Federal?

«Eso dependerá en gran medida de la respuesta futura de la Reserva Federal», añade Abdey. «Veo varios escenarios posibles, incluido uno con un aumento aún mayor de la inflación, así como la posibilidad de volver a la deflación. Si la Reserva Federal endurece en exceso su política monetaria, podría provocar una grave recesión. Por otro lado, si da marcha atrás, las elevadas expectativas de inflación podrían quedar integradas en la economía real».

Por el momento, se impone la opción del endurecimiento monetario. El pasado 21 de septiembre, la Reserva Federal anunció una nueva subida de 75 puntos básicos de los tipos de interés, lo que sitúa el tipo aplicable a los fondos federales en un rango de entre el 3,00% y el 3,25%, su nivel más alto desde junio de 2005.

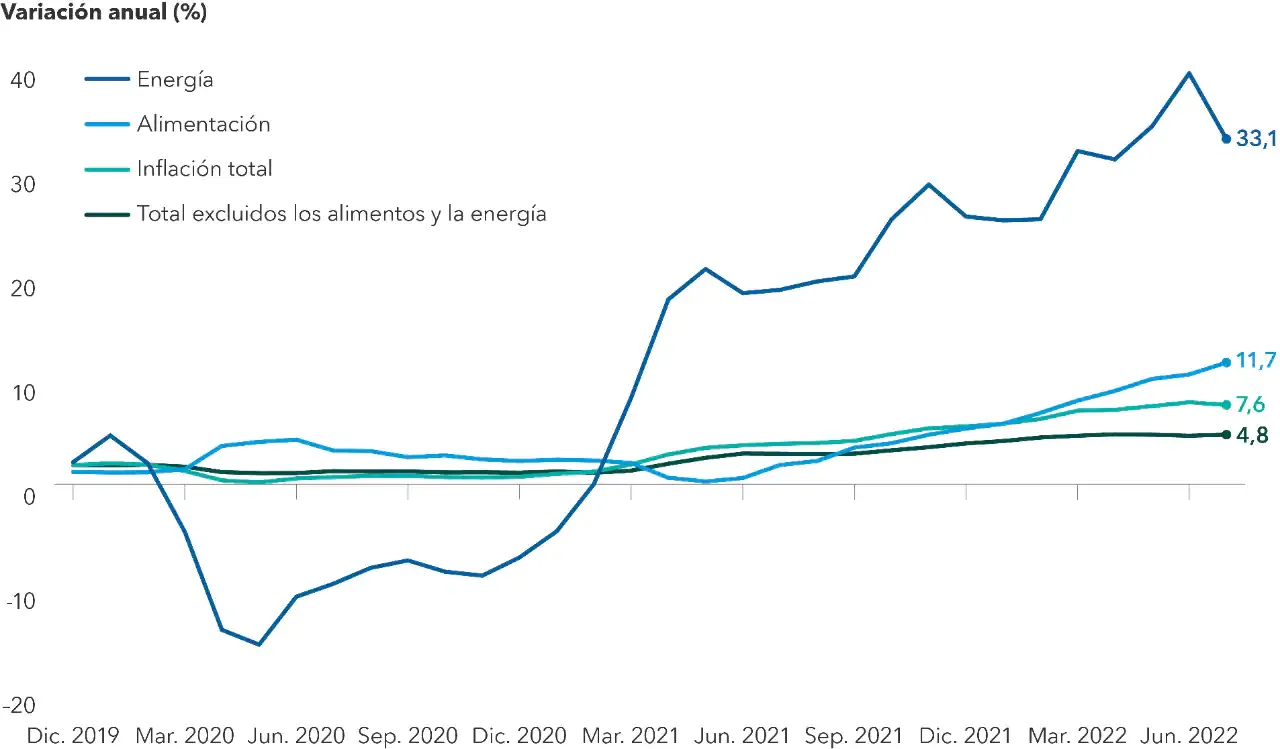

Algunos indicios apuntan a un cierto retroceso de la inflación. En Estados Unidos, la inflación cayó al 8,3% en agosto, un porcentaje que continúa siendo elevado en términos históricos, pero considerablemente inferior al 9,1% registrado en junio.

La volatilidad de los precios de la energía, que contribuye en gran medida a la inflación, parece haber alcanzado su nivel máximo durante el verano y ahora se está reduciendo. Los precios de la gasolina en Estados Unidos, por ejemplo, han caído aproximadamente un 25% en los últimos tres meses. El precio de los alimentos, sin embargo, continúa aumentando con fuerza, junto a los precios de los vehículos nuevos, la vivienda, la electricidad y la atención sanitaria.

Se modera el incremento de los precios de la energía, lo que reduce las presiones inflacionistas

La gran dimisión

Otra de las alteraciones provocadas por el covid que parece haberse consolidado es la gran escasez de mano de obra. En 2021, comenzó a hablarse en los medios de comunicación sobre «la gran dimisión», basada en los datos ofrecidos por el gobierno estadounidense, que apuntaban a que aproximadamente 47 millones de personas habían abandonado voluntariamente ese año su puesto de trabajo y parecían haber desaparecido del mercado laboral.

Nuevos datos y multitud de estudios al respecto arrojaron algo de luz sobre los principales motivos. Muchos dimitieron para acabar aceptando trabajos mejor pagados. Algunos trabajadores de más edad optaron por la jubilación anticipada. Y aproximadamente 600.000 estadounidenses decidieron crear su propia empresa, una tendencia que resulta difícil de seguir a través de los datos mensuales de empleo.

¿Y por qué sigue habiendo una gran escasez de mano de obra, con una tasa de desempleo próxima a su mínimo histórico del 3,7%? Según Jared Franz, economista de Capital Group, porque la economía estadounidense, y muchas otras economías desarrolladas de todo el mundo, no han mantenido las tendencias de crecimiento previas a la pandemia.

«Si tenemos en cuenta el crecimiento medio anual de la población activa antes del covid, deberíamos tener entre cuatro y cinco millones de trabajadores más de los que tenemos en la actualidad», señala Franz.

Crisis en el mercado laboral: ¿adónde han ido los trabajadores?

Este desequilibrio de la población activa afectó más a unos sectores que a otros, especialmente a aquellos que sufrieron en mayor medida los efectos de las medidas de confinamiento durante la pandemia, entre los que se incluyen los viajes, la hostelería, la industria manufacturera y la educación. El desequilibrio del mercado laboral tiene también importantes consecuencias en la trayectoria de subida de tipos de interés de la Reserva Federal, dado el deseo que muestra el banco central por enfriar un mercado que está ya al rojo vivo y que contribuye a la inflación a través de los incrementos salariales.

«Si estos cambios en la población activa persisten», señala Franz, «se necesitarán más subidas de tipos de las que descuenta actualmente el mercado, y durante más tiempo, para que la oferta y la demanda de trabajo vuelvan a reajustarse».

A largo plazo, Franz cree que la crisis del mercado laboral se irá atenuando, sobre todo si la economía estadounidense acaba entrando en recesión en los próximos uno o dos años. Pero reconoce que se trata de una manera dolorosa de solucionar el problema.

«Por desgracia, a veces se necesita una recesión importante para resolver los desequilibrios de una economía», añade Franz.

Caída de los mercados de renta fija y renta variable

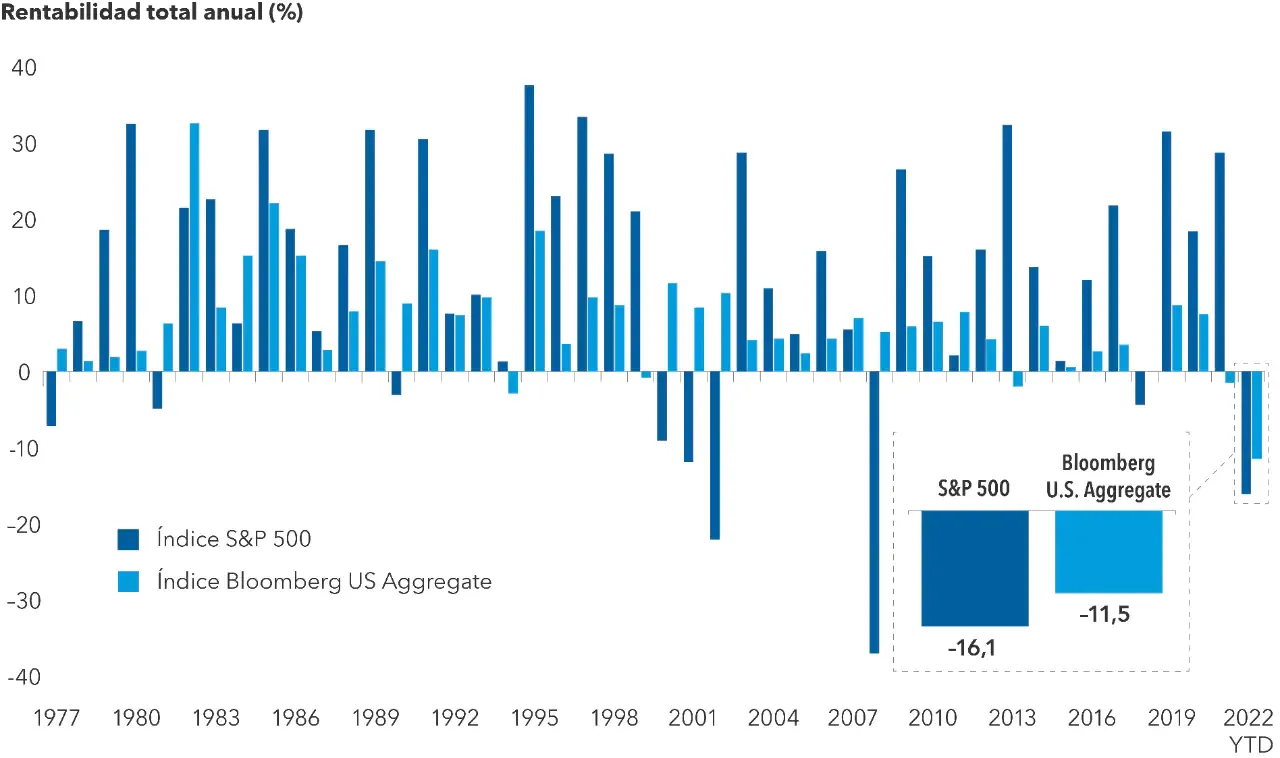

Entre todas las grandes alteraciones que están viviendo los mercados y las economías en la actualidad, esta afecta de lleno al concepto de diversificación de carteras.

Cuando la renta variable sube, se supone que la renta fija baja. Pero eso aún no ha ocurrido en 2022. Ambas clases de activo están sufriendo los efectos de la elevada inflación y de la subida de tipos de interés, que están afectando a las compañías orientadas al crecimiento y a muchos tipos de deuda pública y corporativa.

Entre principios de año y el 31 de agosto, el índice S&P 500 ha caído en torno al 16%, mientras que el índice Bloomberg U.S. Aggregate, que representa al mercado de deuda estadounidense de grado de inversión (con calificación BBB/Baa y superior), ha caído más del 11%. En términos de rentabilidad total, esto no había ocurrido en más de 45 años, periodo que incluye el colapso del mercado de bonos de 1994, el estallido de la burbuja de las puntocom a principios de la década de 2000 y la crisis financiera mundial de 2007-2009.

La renta fija y la renta variable estadounidenses no suelen caer a la vez

Toda la relación depende de la inflación.

Si la Reserva Federal consigue controlar los precios al consumo, la históricamente negativa correlación entre la renta fija y la renta variable debería regresar, explica Pramod Atluri, gestor de renta fija.

«Es la pregunta del millón», afirma Atluri. «¿Nos enfrentamos a un nuevo régimen inflacionista o no? Yo creo que no. En mi opinión, lo más probable es que asistamos a una reducción de la inflación a medida que la Reserva Federal y otros bancos centrales continúen subiendo los tipos de interés y reduciendo sus balances».

Sin embargo, continúa Atluri, esta dolorosa experiencia podría tener un impacto a largo plazo en los mercados, ya que afectaría a la disposición de los gobiernos y los bancos centrales a intervenir en futuras crisis.

«En mi opinión, en los próximos diez años habrá menos medidas de estímulo fiscal y monetario, ya que los responsables políticos van a querer analizar qué es lo que se ha hecho mal», añade. «Ello supondría un gran cambio con respecto a lo que hemos vivido en la última década, que ha estado definida en gran medida por la intervención de los gobiernos. Es probable que una menor intervención traiga consigo una mayor volatilidad de los mercados de lo que los inversores han estado acostumbrados».

Alteraciones positivas

No todas las alteraciones que ha provocado el covid conllevan necesariamente una connotación negativa. En los mercados de renta variable, están surgiendo oportunidades pospandémicas en una serie de áreas, afirma Nick Grace, gestor de renta variable.

Entre ellas se incluyen lo que Grace denomina «cambios estructurales», como la transición de las fuentes de energía tradicionales a fuentes más sostenibles, años de desinversión en materias primas, que podrían llevar a un nuevo superciclo de materias primas, y grandes cambios industriales, como el aumento de la automatización, que generaría un incremento de la demanda de semiconductores.

También presta atención a algunas compañías tecnológicas y de tecnología de consumo que se encuentran muy debilitadas, entre ellas algunas de las que registraron buenos resultados durante las medidas de confinamiento y que desde entonces han registrado fuertes ventas masivas. El fuerte aumento de la demanda que vimos durante la pandemia ha demostrado ser transitorio, más que un nuevo paradigma, y las cotizaciones comienzan a reflejar esa realidad.

«Muchas de las distorsiones de precios que vimos en 2020 y 2021 se están solventando, lo que no significa que no puedan volver a caer», señala Grace. «Pero ya ha habido una gran destrucción de precios, y creo que muchos de los excesos ya han desaparecido del mercado».

En los próximos años, afirma Grace, serán las competencias tradicionales de selección de títulos las que marquen la diferencia.

«Muchas de estas compañías no sobrevivirán», señala, «pero otras saldrán más fuertes y rentables de esta crisis. Nuestro trabajo es identificarlas con una labor de análisis fundamental de enfoque bottom-up, y confío en nuestra capacidad para hacerlo».

Julian Abdey is an equity portfolio manager with 24 years of investment industry experience. Before joining Capital, he was a portfolio manager and equity research analyst with HSBC Asset Management, where he covered U.S. financial companies and managed various growth-oriented funds. He holds an MBA from Stanford and an economics degree from Cambridge University.

Pramod Atluri es gestor de renta fija y cuenta con 22 años de experiencia en el sector. Tiene un MBA por la Harvard Business School y una licenciatura en química biológica por la Universidad de Chicago, donde también completó los requisitos de las licenciaturas en economía y química. Es analista financiero colegiado (CFA).

Nick Grace es gestor de renta variable y cuenta con 32 años de experiencia en el sector (a 31 diciembre 2021). Anteriormente, fue analista centrado en compañías mineras de todo el mundo. Ostenta un MBA por la Universidad de Wisconsin y una licenciatura por la Universidad de Waikato, Nueva Zelanda. Nick también tiene la certificación CFA (Chartered Financial Analyst).

Más información

El índice S&P 500 es un índice ponderado por capitalización de mercado basado en los resultados de las aproximadamente 500 empresas más importantes.

El índice Bloomberg U.S. Aggregate representa al mercado estadounidense de renta fija de grado de inversión de tipo fijo.

Los índices de mercado no se gestionan y, por tanto, no presentan gastos. Los inversores no pueden invertir de forma directa en índices.

BLOOMBERG® es una marca comercial y de servicio de Bloomberg Finance L.P. y sus filiales (en conjunto, «Bloomberg»). Bloomberg y sus licenciantes poseen todos los derechos de propiedad de los índices Bloomberg. Ni Bloomberg ni sus licenciantes aprueban ni avalan el presente material, no garantizan la precisión o integridad de la información contenida en el mismo, ni ofrecen ninguna garantía, expresa o implícita, en cuanto a los resultados que se obtengan de él y, en la medida permitida por la ley, quedan exonerados de responsabilidad por los daños o perjuicios que pudieran surgir en relación con el mismo.

El índice S&P 500 (el «índice») es un producto de S&P Dow Jones Indices LLC y/o sus filiales y ha sido autorizado para su uso por Capital Group. Copyright © 2022 S&P Dow Jones Indices LLC, una división de S&P Global, y/o sus filiales. Todos los derechos reservados. Se prohíbe la redistribución o reproducción total o parcial sin el consentimiento por escrito de S&P Dow Jones Indices LLC.

Las inversiones no están aseguradas por la FDIC, no son depósitos ni están garantizadas por ningún tipo de entidad, por lo que pueden perder valor.

Los inversores deben considerar detenidamente los objetivos de inversión, los riesgos, las comisiones y los gastos. Podrá encontrar esta y otra información importante en los folletos y en los resúmenes de los fondos, que le podrá facilitar un profesional financiero y que debería leer detenidamente antes de invertir.

Las declaraciones atribuidas a una persona concreta representan las opiniones de dicha persona en la fecha de la publicación, y no reflejan necesariamente las opiniones de Capital Group o de sus filiales. La información ofrecida tiene por objeto poner de relieve ciertas cuestiones, pero no se propone ofrecer asesoramiento ni recomendación.

Las marcas registradas de Capital Group mencionadas son propiedad de The Capital Group Companies, Inc., un fondo o compañía filial. El resto de las denominaciones sociales y nombres de producto mencionados son propiedad de sus respectivas compañías.

El uso de este sitio web está destinado únicamente a los residentes en Estados Unidos. El uso de este sitio web y sus materiales también está sujeto a la aprobación de su oficina nacional.

Este material es un instrumento de mercadeo y comunicación

Los resultados pasados no son garantía de resultados futuros. La información incluida en este sitio no es ni una oferta ni una solicitud para comprar o vender valores o para proporcionar cualquier servicio de inversión. Las declaraciones atribuidas a un individuo representan las opiniones de ese individuo a la fecha de publicación y no necesariamente reflejan las opiniones de Capital Group o sus afiliadas. Los fondos American Funds no están registrados para la venta fuera de los Estados Unidos.

Mientras que Capital Group hace esfuerzos razonables para obtener información de fuentes que cree que son confiables, Capital Group no hace ninguna representación o garantía en cuanto a la exactitud, confiabilidad o integridad de la información.

La información incluida en este sitio es de carácter general y no tiene en cuenta sus objetivos, situación financiera o necesidades. Antes de actuar sobre cualquier información, usted debe considerar si es apropiada, teniendo en cuenta sus propios objetivos, situación financiera y necesidades.

La información incluida en este sitio ha sido elaborada por Capital International Management Company Sàrl ("CIMC"), que está regulada por la Commission de Surveillance du Secteur Financier ("CSSF" - Regulador de la industria financiera luxemburguesa) y sus filiales, según corresponda ("Capital Group").

American Funds Distributors, Inc., miembro de FINRA.

Este contenido, desarrollado por Capital Group, sede de American Funds, no debe utilizarse como base principal para las decisiones de inversión y no tiene por objeto servir de asesoramiento imparcial en materia de inversiones o fiduciario.