4 métricas clave para comparar fondos de inversión

Cómo comparar fondos de inversión: las métricas que realmente importan

Elegir un fondo de inversión no consiste simplemente en identificar cuál ha obtenido mayor rentabilidad en el pasado. Un análisis riguroso debe considerar de forma conjunta el rendimiento y el riesgo asumido para generarlo. Es la combinación equilibrada de estos factores la que determina la calidad real de una estrategia de inversión.

A continuación, presentamos de forma clara y visual las cuatro métricas clave que utilizamos profesionalmente para comparar fondos.

1-Rentabilidad: el resultado obtenido

La rentabilidad refleja el rendimiento generado por el fondo en un periodo determinado y constituye el punto de partida de cualquier análisis. Permite evaluar la capacidad del gestor para crear valor y comparar resultados frente a otras alternativas.

No obstante, por sí sola puede inducir a conclusiones incompletas: dos fondos con rentabilidades similares pueden haber asumido niveles de riesgo muy distintos para alcanzarlas. Por ello, debe analizarse siempre en relación con métricas de riesgo.

2-Volatilidad: la estabilidad del comportamiento

La volatilidad mide la intensidad de las fluctuaciones del valor liquidativo. Un fondo con mayor volatilidad experimenta oscilaciones más amplias, mientras que uno con menor volatilidad presenta una trayectoria más estable.

A igualdad de rentabilidad, una menor volatilidad suele ser preferible, ya que indica que el fondo ha generado resultados con menor incertidumbre y mayor consistencia.

3-Drawdown: el impacto real de las caídas

El drawdown —o caída máxima— mide la mayor pérdida experimentada por el fondo desde un máximo hasta el mínimo posterior. Es una de las métricas más relevantes desde la perspectiva del inversor, porque aproxima la experiencia real en periodos adversos.

En los gráficos de drawdown, la distancia vertical entre el valor del fondo y su máximo previo indica la magnitud de la caída. Sin embargo, además de la profundidad, existe otra dimensión clave: el tiempo necesario para recuperar ese máximo, lo que se conoce como días de recuperación.

Los días de recuperación representan el número de jornadas que transcurren desde el momento en que se alcanza el mínimo de la caída hasta que el fondo vuelve a su nivel máximo anterior. Esta medida permite entender no solo cuánto cae una inversión, sino cuánto tarda en recuperarse.

Desde el punto de vista del inversor, dos fondos pueden presentar el mismo drawdown máximo, pero con experiencias muy distintas si uno recupera en pocos meses y otro tarda varios años. Por ello, la combinación de profundidad de la caída y tiempo de recuperación describe de forma más completa el riesgo real de una estrategia.

En general:

- drawdowns más reducidos implican menor pérdida potencial

- recuperaciones más rápidas indican mayor resiliencia

- recuperaciones largas reflejan mayor exposición a ciclos de mercado

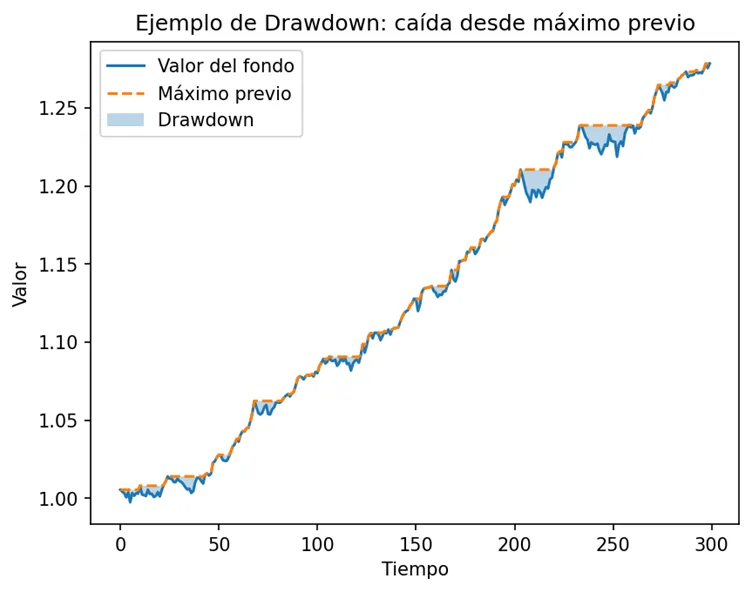

A continuación, se muestra un ejemplo teórico de evolución del drawdown:

Este gráfico muestra la evolución de una inversión y permite visualizar de forma clara las caídas temporales que se producen desde máximos previos, lo que en gestión se conoce como drawdown.

- Línea continua: evolución del valor del fondo en el tiempo

- Línea discontinua: máximo alcanzado hasta cada momento

- Área sombreada: diferencia entre el valor actual y su máximo previo (drawdown)

Este tipo de gráfico permite visualizar cómo, tras cada máximo, pueden producirse caídas de distinta magnitud antes de recuperarse. Fondos con drawdowns más contenidos tienden a ser más adecuados en estrategias de preservación de capital o para inversores con menor tolerancia a pérdidas temporales.

4-Ratio Sharpe: la eficiencia de la rentabilidad

El ratio Sharpe integra rentabilidad y riesgo en un único indicador, midiendo cuánta rentabilidad adicional genera el fondo por cada unidad de volatilidad asumida.

Un Sharpe más elevado indica que la estrategia ha sido más eficiente, es decir, ha conseguido mejores resultados en proporción al riesgo asumido. Esta métrica resulta especialmente útil para comparar fondos con perfiles de riesgo diferentes.

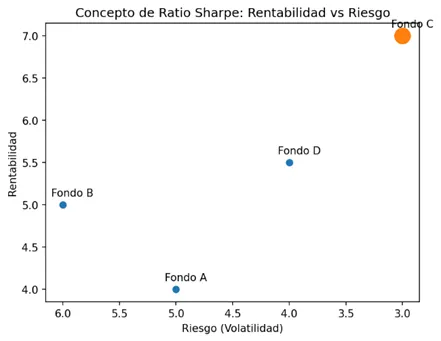

El fondo con mejor ratio Sharpe es el que está más arriba y más a la derecha (es decir, mayor rentabilidad con menor riesgo).

En un gráfico de este tipo, el fondo más eficiente —es decir, con mejor ratio Sharpe— es el que se sitúa más arriba y más a la derecha, porque combina:

- mayor rentabilidad

- menor riesgo

En el ejemplo, Fondo C aparece claramente en esa posición.

Esto significa que ha obtenido la rentabilidad más alta con el nivel de riesgo más bajo entre los fondos comparados, por lo que presenta la mejor relación rentabilidad-riesgo.

La visión integrada: cómo comparar correctamente

La visión integrada: cómo comparar correctamente

En términos generales, un fondo resulta más atractivo cuando combina rentabilidad competitiva, riesgo moderado, caídas contenidas y eficiencia en la generación de resultados.

Conclusión

Conclusión

El mejor fondo no es necesariamente el que más ha ganado en el corto plazo, sino aquel que ha demostrado capacidad para generar rentabilidad de forma consistente, controlando el riesgo y preservando el capital en entornos adversos. Este enfoque es el que permite construir carteras más estables y alineadas con los objetivos de largo plazo del inversor.

Ejemplos prácticos: ratio Sharpe y drawdown en fondos gama Dunas Valor

Para ilustrar cómo se traducen estas métricas en la práctica, podemos observar el comportamiento de distintas estrategias dentro de la gama Dunas, caracterizadas por un enfoque común de control de riesgo y preservación de capital, pero con distintos niveles de volatilidad.

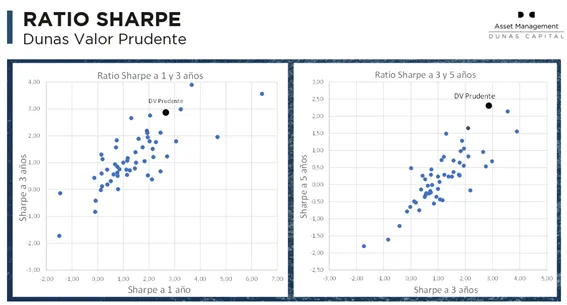

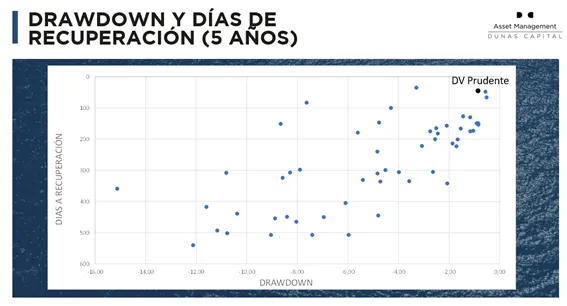

Dunas Valor Prudente

Datos a 31/12/25

Datos a 31/12/25

Dunas Valor Prudente presenta el perfil más conservador dentro de la gama, con un objetivo de rentabilidad anual de Euribor 12 meses+ 1% y una volatilidad máxima del 3%.

En línea con este posicionamiento, el fondo muestra ratios Sharpe elevados, reflejo de una generación de rentabilidad eficiente en relación con el riesgo asumido.

En términos de experiencia de inversión, los drawdowns observados son reducidos y los periodos de recuperación tienden a ser rápidos, lo que refuerza su papel como estrategia de preservación de capital.

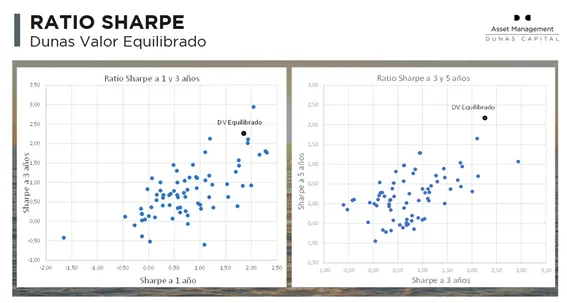

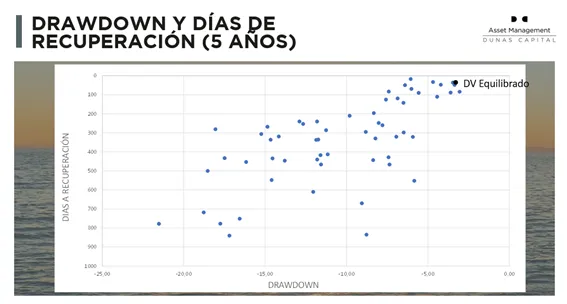

Dunas Valor Equilibrado

Datos a 31/12/25

Datos a 31/12/25

Dunas Valor Equilibrado se sitúa en un perfil moderado dentro de la gama, con un objetivo de Euribor 12 meses +2% y una volatilidad máxima del 6%.

Comparado con estrategias mixtas moderadas de riesgo similar, el fondo presenta ratios Sharpe sólidos, reflejo de una relación rentabilidad-riesgo equilibrada dentro de su categoría.

Los drawdowns históricos se sitúan en niveles intermedios entre estrategias prudentes y dinámicas, con periodos de recuperación acordes a su mayor exposición a activos de riesgo.

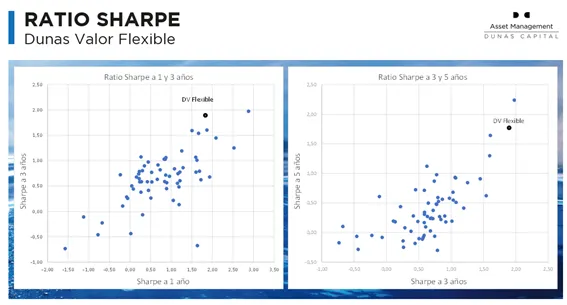

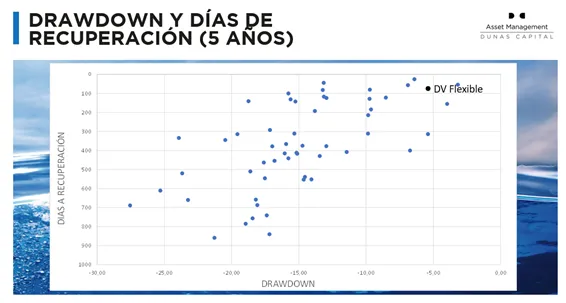

Dunas Valor Flexible

Datos a 31/12/25

Datos a 31/12/25

Dunas Valor Flexible representa el perfil de mayor presupuesto de riesgo de las tres estrategias, con un objetivo de Euribor 12 meses +4% y una volatilidad máxima del 10%.

Dentro del universo de fondos multiactivo-dinámicos y flexibles, el fondo mantiene ratios Sharpe competitivos, lo que indica que la mayor volatilidad estructural se acompaña de un mayor potencial de rentabilidad generado de forma eficiente.

Los drawdowns observados son coherentes con una estrategia flexible y oportunista, con capacidad para aumentar o reducir la exposición a activos de riesgo según el entorno de mercado, lo que permite capturar el mayor potencial de rentabilidad propio de su perfil manteniendo un control activo del riesgo a lo largo del ciclo.

Conclusión final

El análisis conjunto de rentabilidad, volatilidad, drawdown y ratio Sharpe permite evaluar de forma completa la calidad de una estrategia de inversión, incorporando no solo el resultado obtenido, sino también el riesgo asumido y la experiencia real del inversor en distintos entornos de mercado.

Aplicado a la gama Dunas Valor, este enfoque muestra una estructura coherente en la que cada fondo —Prudente, Equilibrado y Flexible— responde a un presupuesto de riesgo y objetivo de rentabilidad claramente definidos. Analizados frente a comparables acordes a su perfil de volatilidad, los tres fondos presentan una relación rentabilidad-riesgo consistente, con patrones de drawdown y recuperación alineados con su posicionamiento estratégico.

Esta gradualidad dentro de la gama permite al inversor seleccionar el nivel de exposición más adecuado a sus objetivos y tolerancia al riesgo, manteniendo en todos los casos una filosofía común de control de volatilidad y preservación de capital a lo largo del ciclo de mercado.