Perspectivas macroeconómicas para 2026

Caminando por la cuerda floja

William Davies, Director Global de Inversiones

El crecimiento resiliente y los mercados en alza camuflan las tensiones estructurales subyacentes: los riesgos de dar un paso en falso son cada vez mayores. Evaluamos el equilibrio para los inversores.

De cara a 2026, la economía global está avanzando sobre el filo de una navaja. El crecimiento ha demostrado ser extraordinariamente duradero, la inflación se ha moderado (aunque de forma irregular) y los mercados no han dejado de revalorizarse. Pero bajo la superficie, los desequilibrios se están acumulando. Tenemos la convicción de que el próximo año se distinguirá por la eficacia con que los responsables políticos y los inversores serán capaces de transitar por un camino cada vez más complicado.

Progreso resiliente y ruta inesperada

2025 cumplió en términos generales con las expectativas de muchos: revalorización de la renta variable, bajadas graduales de los tipos de interés e inflación contenida. Sin embargo, esto no se consiguió necesariamente de la manera en que los analistas lo imaginaban. El crecimiento de los beneficios empresariales en EE. UU. fue menor de lo previsto, pero no obstante se mostró resiliente y especialmente sólido en tecnología, y la demanda continuada de bienes de consumo sostuvo el crecimiento, a pesar de que persistieran las tensiones inflacionistas.

Sin embargo, la divergencia entre regiones se ha ensanchado. La inflación se sitúa cerca del 2 % en la zona euro, más cercana al 3 % en EE. UU. y prácticamente en el 4 % en el Reino Unido. Estas diferencias reflejan no solo los enfoques de las políticas nacionales, sino también los vaivenes de la dinámica global, sobre todo el evento más destacado de 2025, el advenimiento de los aranceles. A raíz de esto, los riesgos asociados a las políticas a los que se enfrentan los bancos centrales son cada vez más complejos y el margen de error más estrecho.

Aranceles e inflación: un nuevo tipo de perturbación en la oferta

Consideramos el ambiente inflacionista actual como esencialmente diferente al repunte posterior al Covid. Tras la pandemia, se vio impulsada por el exceso de demanda y las restricciones de oferta a medida que las economías se volvían a abrir; ahora está determinada por las restricciones de oferta ligadas a la política comercial y a la inestabilidad geopolítica.

Mientras que algunos economistas sostienen que los aranceles son un ajuste de precios puntual, es más probable que se conviertan en tensiones inflacionistas continuadas en 2026. El aumento de los costes de importación suele traducirse en demandas de subidas salariales y poder de fijación de precios en toda la cadena de suministro. Los aranceles no solo han aumentado directamente los costes, sino que su principal repercusión ha sido la distorsión de las cadenas de suministro y el retraso de la toma de decisiones empresariales. Inicialmente, las compañías absorbieron parte de estos costes; creemos que aún se producirá una mayor transferencia de costes, aunque no será «dólar por dólar». En EE. UU., donde los aranceles son más acusados, la inflación está resultando mantenerse estable en torno al 3 %. En cambio, Europa está experimentando un empuje desinflacionista, ya que las exportaciones chinas, desviadas de EE. UU., introducen productos más baratos en Europa.

Para los inversores, esto conlleva un panorama inflacionista global más atomizado a medida que avanzamos y, por tanto, una creciente divergencia en la política monetaria y en las fluctuaciones monetarias.

Bancos centrales sometidos a presiones

Cabe destacar que los bancos centrales siguen operando de forma independiente. Sin embargo, esa coyuntura está poniéndose en tela de juicio. Dado que el presidente Trump ha indicado que preferiría tipos más cercanos al 1 % que al 4 %, y como el mandato del presidente de la Reserva Federal concluye en mayo de 2026, la Reserva Federal (Fed) tiene por delante un renovado control político. Un giro hacia nombramientos políticamente alineados podría hacer peligrar su planteamiento a largo plazo respecto a la estabilidad de precios. Los inversores deben mantenerse alerta y sopesar las consecuencias para las expectativas de inflación y la fijación de precios de los activos.

Además, la cuestión de la deuda pública está cada vez más cerca de imponerse como una limitación para el mercado (gráfico 1). EE. UU. está en vías de superar el 130 % de deuda con respecto al PIB a finales de la década, mientras que el déficit de Francia –que se prevé que alcance el 118 % de deuda respecto al PIB en 2026– se mantiene tenazmente por encima del 5 % del PIB. Cuando la confianza se erosiona, el reajuste de precios puede ser rápido. El hecho de que los rendimientos a 10 años en Francia superen los de Italia y España (que fueron motivo de preocupación durante la crisis del euro en 2009) pone de relieve la rapidez con la que los inversores pueden revaluar el riesgo financiero, incluso en los mercados desarrollados. De hecho, la hoja de ruta trazada para la reducción del déficit del Reino Unido es, aunque con posibilidades de estabilizarse, penosa y problemática, lo cual ilustra las dificultades que entraña tratar de resolver este problema. Con el aumento de los niveles de deuda pública, es posible que una crisis de financiación en una economía importante eleve el coste de endeudamiento en otras economías.

Figure 1: Despegar y volar alto

Deuda pública como porcentaje del PIB

Por consiguiente, creemos que el riesgo de error relacionado con políticas (específicamente, de bajar los tipos demasiado rápido) está aumentando. La reducción de los tipos a corto plazo para suavizar las tensiones financieras podría hacer que las pendientes de las curvas de rendimiento aumenten bruscamente si los inversores en renta fija pierden la confianza en el control de la inflación, lo cual elevaría el coste de financiación a entre cinco y diez años y amortiguaría cualquier reducción de los tipos a corto plazo. La experiencia de principios de 2025, cuando los aranceles recíprocos desestabilizaron fugazmente los mercados de bonos estadounidenses, pone de relieve ese riesgo. En este contexto, con déficits elevados y tensiones crecientes en todas las partes, los mercados de bonos siguen ejerciendo una fuerza disciplinaria, tanto para los gobiernos como para los bancos centrales.

Con la expectativa de una mayor dispersión en el crecimiento, el empleo, la inflación y los déficits entre las principales economías en 2026, existen oportunidades para diversificar la exposición a tipos de interés y proteger las carteras frente a caídas en la renta variable o un deterioro brusco del empleo.

El comercio global en transición

Los aranceles y la incertidumbre política han trastocado la lógica de la globalización. Las compañías que antaño se expandían libremente en otras regiones ahora encuentran más incentivos para producir «en países aliados» o para invertir a nivel nacional. La ausencia de estabilidad en torno a las normas comerciales ha inducido a muchos consejeros delegados a sencillamente retrasar las decisiones de inversión. Prevemos que esta incertidumbre persistirá, y sospechamos que ahora que se han implantado los aranceles, será difícil revertirlos.

En consecuencia, los mercados emergentes (ME) están experimentando tanto vientos desfavorables como oportunidades. El dólar estadounidense más débil ha aliviado la presión sobre la deuda externa, pero las economías de los mercados emergentes más grandes (China y la India) deben enfrentarse a algunas de las mayores restricciones arancelarias, del 47 % y del 50 %, respectivamente. Sin embargo, ambos se benefician de un menor PIB per cápita, lo que deja un amplio margen de maniobra para el crecimiento interno. Creemos que se justifica una exposición selectiva dentro de los mercados emergentes, centrada en aquellos que se benefician de los nuevos reajustes de las cadenas de suministro y las monedas competitivas.

IA y energía: temas en constante cambio

El rápido avance de la inteligencia artificial (IA) es otro asunto que domina el discurso, la estrategia empresarial y la confianza del mercado. Creemos que la inversión en IA sigue estando en la fase de adopción temprana, caracterizada por un potencial fuera de lo común y claros indicios de exceso fiscal. La circularidad es una preocupación de las compañías que invierten en sus propios proveedores y socios, lo cual enturbiará las exposiciones financieras y creará dependencias. Esto es factible cuando hay dinamismo, y endeble cuando no lo hay. Nuestros analistas de crédito están analizando de cerca estas estructuras. Hay ecos del auge de las puntocom de principios de los años 2000, cuando algunas compañías generaron inmensos flujos de caja gracias a la venta de los «picos y palas fundamentales de la IA», mientras que otras gastan a manos llenas con la esperanza de obtener recompensas en el futuro. Las compañías con buen nivel de capitalización están mejor posicionadas para financiar este largo periodo de gestación.

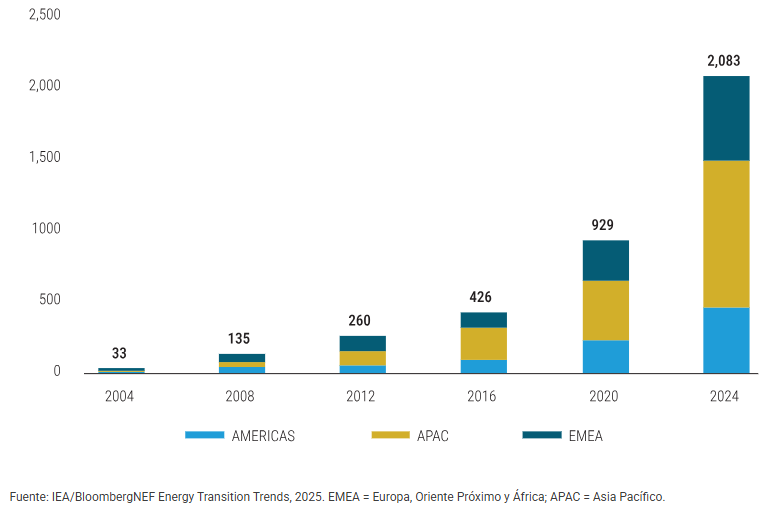

La transición energética es otro tema recurrente. Aunque reconocemos que la reversión de la Ley de Reducción de la Inflación de EE. UU. ha ralentizado el dinamismo en dicho pais, la inversión mundial en energías renovables, electrificación e infraestructuras de red continuará. Hasta ahora, se han asignado 2,2 billones de dólares de capital a energías renovables, nucleares, redes, almacenamiento, combustibles de bajas emisiones, eficiencia y electrificación en 2025 (el doble que los 1,1 billones de dólares destinados al petróleo, el gas natural y el carbón)1. En Europa y partes de Asia, el apoyo mediante políticas y el compromiso empresarial siguen siendo fuertes (gráfico 2). En consecuencia, seguimos esperando que la transición energética sea una fuente persistente de oportunidades para el mercado de capitales, aunque el progreso probablemente sea más desigual.

Gráfico 2: Energía: variaciones regionales cambiantes

Inversión global en la transición energética en todo el mundo, 2004-2024

Pensamiento de inversión tridimensional

Tras otro año próspero para la renta variable, las valoraciones (especialmente en los EE. UU.) dejan menos margen de error. Las reacciones del mercado a las perturbaciones geopolíticas y los anuncios de aranceles han demostrado lo rápido que pueden producirse y revertirse las correcciones. Pero si presenciáramos una recesión junto con un crecimiento más débil o un aumento del desempleo, la recuperación podría no ser tan rápida o profunda.

La diversificación, por lo tanto, no es negociable. Los inversores deben pensar en tres dimensiones: en todas las clases de activos (valores de renta variable, crédito e instrumentos alternativos); en todas las regiones (EE. UU., Europa y mercados emergentes); y en todos los temas (IA, resiliencia fiscal, transición energética, etc.). Los mercados de crédito podrían proporcionar indicios tempranos de dinámicas cambiantes, destacando cualquier aumento de la diferenciación entre prestatarios de mayor y de menor calidad. Mientras tanto, el capital privado podría enfrentarse a factores en contra de unos costes de endeudamiento más altos y una liquidez más restrictiva.

Conclusión

La economía global afronta 2026 con una salud razonable, pero los riesgos de un error son cada vez mayores. La inflación sigue siendo persistente y desigual, los déficits fiscales son incómodamente altos y aparentemente sin solución, y el marco geopolítico sigue tambaleándose. Tanto para los responsables políticos como para los inversores, el equilibrio entre la precaución y el optimismo rara vez ha sido tan delicado.

Creemos que el crecimiento de la cartera en esta coyuntura vendrá de la paciencia, la disciplina, la diversificación y la capacidad de selección, con un enfoque activo que será el mejor posicionado para reconocer dónde el cambio crea oportunidades y dónde la exuberancia camufla la fragilidad. El camino es poco halagüeño, pero aun así ofrece una posible vía hacia resultados positivos.

Todos los datos proceden de Bloomberg a octubre de 2025, a menos que se indique lo contrario.

17 noviembre 2025

Información importante

Exclusivamente para uso de clientes profesionales y/o tipos de inversores equivalentes en su jurisdicción (no debe entregarse a clientes particulares ni emplearse con ellos). Con fines de marketing.

Este documento se ofrece exclusivamente con fines informativos y no debe considerarse representativo de ninguna inversión en concreto. No debe interpretarse como una oferta o invitación para la compraventa de cualquier título u otro instrumento financiero, ni para prestar asesoramiento o servicios de inversión. Invertir conlleva riesgos, entre los que cabe incluir el riesgo de pérdida del capital invertido. Su capital está sujeto a riesgos. El riesgo de mercado puede afectar a un emisor único, un sector económico, una industria en concreto o al mercado en su conjunto. El valor de las inversiones no está garantizado y, por lo tanto, los inversores podrían no recuperar el importe invertido. La inversión internacional conlleva ciertos riesgos y volatilidad debido a posibles fluctuaciones políticas, económicas o monetarias, así como por las diferentes normas financieras y contables. Los valores que se incluyen aquí se presentan exclusivamente con fines ilustrativos, están sujetos a cambios y no deben interpretarse como una recomendación de compra o de venta. Los valores que se mencionan pueden o no resultar rentables. Las opiniones que se expresan son válidas en la fecha indicada, pueden verse alteradas en función de la evolución de la coyuntura del mercado u otras condiciones y pueden diferir de las opiniones manifestadas por otras entidades asociadas o afiliadas de Columbia Threadneedle Investments (Columbia Threadneedle). Las inversiones reales o las decisiones de inversión adoptadas por Columbia Threadneedle y sus filiales, ya sea por cuenta propia o en nombre de los clientes, podrían no reflejar necesariamente las opiniones expresadas. Esta información no tiene como finalidad prestar asesoramiento de inversión y no tiene en cuenta las circunstancias específicas de los inversores. Las decisiones de inversión deben adoptarse siempre en función de las necesidades financieras, los objetivos, las metas, el horizonte temporal y la tolerancia al riesgo del inversor en cuestión. Las clases de activos descritas podrían no resultar adecuadas para todos los inversores. La rentabilidad histórica no garantiza los resultados futuros y ninguna previsión tampoco debe considerarse garantía de rentabilidad. La información y las opiniones proporcionadas por terceros han sido recabadas de fuentes consideradas fidedignas, aunque no se puede garantizar ni su exactitud ni su integridad. Ni este documento ni su contenido han sido revisados por ninguna autoridad reguladora.

En el EEE: publicado por Threadneedle Management Luxembourg S.A., sociedad inscrita en el Registro Mercantil de Luxemburgo (R.C.S.) con el número B 110242, y/o Columbia Threadneedle Netherlands B.V., entidad regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Este documento lo podrá facilitar una compañía afiliada que también forme parte del grupo de sociedades Columbia Threadneedle Investments: Columbia Threadneedle Management Limited en el Reino Unido; Columbia Threadneedle Netherlands B.V., regulada por la Autoridad Neerlandesa de los Mercados Financieros (AFM), registrada con el número 08068841.

Columbia Threadneedle Investments es la marca global del grupo de sociedades Columbia y Threadneedle. © 2025 Columbia Threadneedle. Todos los derechos reservados.