Aranceles: Trump activa el plan B

La Corte Suprema tumba gran parte de los aranceles de Trump

El pasado viernes 20 de febrero, la Corte Suprema de EE. UU. (SCOTUS) dictaminó que el uso por parte del presidente de la Ley de Poderes Económicos de Emergencia Internacional (IEEPA) para imponer aranceles excedía su autoridad legal. Entre los principales aranceles impuestos bajo la IEEPA, se encuentran los aranceles sobre el fentanilo importado de China, aranceles fronterizos sobre Canadá/México, el arancel universal y los aranceles recíprocos. En términos numéricos, la decisión de la Corte Suprema afecta aproximadamente al 70% de los aranceles, ya que se mantienen los aranceles sectoriales de la sección 232 y los aranceles por prácticas comerciales desleales de la sección 301.

Frente a la decisión judicial, Trump actuó de forma inminente, aplicando un nuevo arancel global del 10% a través de la sección 122, que posteriormente se elevó al 15% durante el fin de semana. La reacción de Trump no ha pillado por sorpresa a los inversores. El mercado ya tenía prácticamente descontado el revés del Supremo y, de paso, conocía de sobra los ases que Trump se guardaba bajo la manga para relevar los aranceles de la IEEPA (concretamente, las secciones 122 y 301).

En este sentido, la reacción del mercado fue moderada: las acciones americanas subieron, los bonos del Tesoro bajaron, el dólar se debilitó y el oro subió, aunque los movimientos se limitaron a alrededor del 1 % o incluso menos.

Además, bajo la nueva estructura, el cambio no es muy sustancial: se estima que lo realmente recaudado en diciembre pasaría de suponer un 9,4% del total de importaciones a un 8,8% (J.P. Morgan Research); y, por otro lado, la Corte Suprema no se ha pronunciado acerca de los reembolsos de los aranceles recaudados mediante la IEEPA (~$150Bn). En todo caso, la contramedida de Trump es temporal: bajo la sección 122, el presidente puede imponer aranceles del 15% durante solo 150 días a todos los países. No obstante, este período da margen al Gobierno para aplicar aranceles por otras vías -por ejemplo, las secciones 301/232, que requieren investigaciones-.

Escenarios: ¿Cuál será el plan B de Trump?

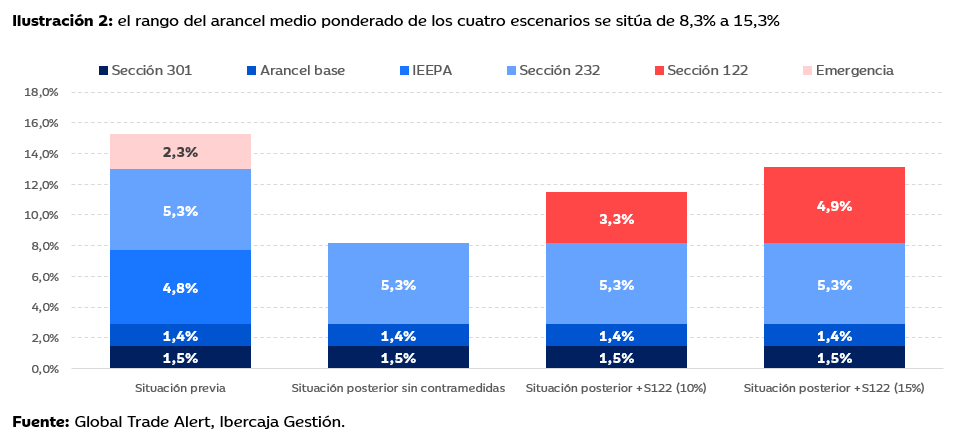

Bajo el nuevo régimen de la Sección 122, el arancel medio ponderado de EE. UU. aplicando la distribución de importaciones de 2024 (es decir, sin efecto sustitución) se sitúa ahora en el 13,2% (al aplicar la tasa del 15%). Si la tasa se hubiera quedado en el 10% inicialmente anunciado por Trump, el arancel medio ponderado hubiera sido del 11,6%, y de no haberse anunciado ninguna contramedida sustitutoria, del 8,3%.

Ganadores y perdedores

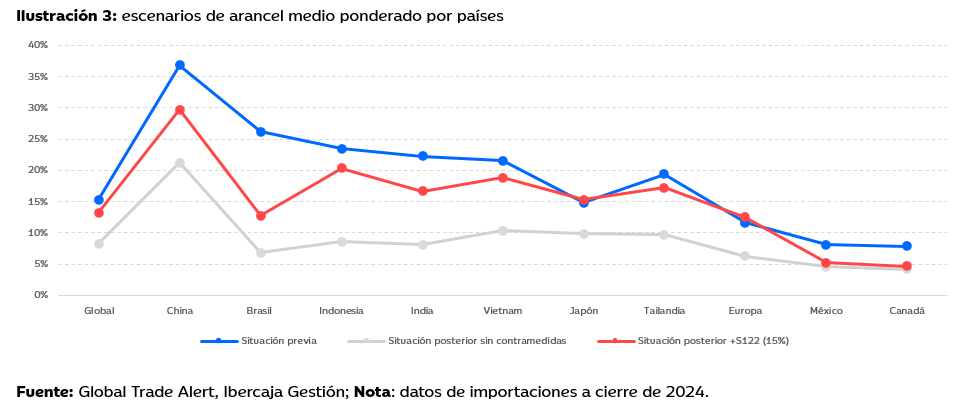

El análisis de los países más beneficiados es muy intuitivo: aquellos previamente más castigados por los aranceles IEEPA (China, Vietnam, Tailandia, India…) se benefician al ver reducidos sustancialmente sus aranceles respecto a los que tenían antes de la sentencia. Por el contrario, los países que gozaban de acuerdos más favorables (con tasas inferiores al 15%) son ahora los más perjudicados, al perder su previa ventaja competitiva frente al resto.

La devoluciones de los aranceles en el aire

La resolución del Tribunal Supremo tiene carácter retroactivo al invalidar los aranceles cobrados, pero no ordena explícitamente su devolución. La responsabilidad recae ahora en el Tribunal de Comercio Internacional de EE. UU. En este sentido, ahora los analistas esperan que las devoluciones se produzcan, pero que el proceso sea un “caos”. El escenario base actual contempla que cada empresa debe hacer su propia reclamación y demostrar los pagos soportados por aranceles en los últimos meses que tienen que ver con la IEEPA.

Se estima que la recaudación por aranceles establecidos mediante la IEEPA desde el 2 de abril ha ascendido a unos $150bn. Está es la cantidad máxima que podrían reclamar las compañías, pero es probable que las devoluciones terminen siendo algo menores. Debido a la complejidad del proceso, lo más probable es que empecemos a ver las devoluciones a partir del segundo semestre de 2026.

El impacto en los mercados de las devoluciones es positivo y se interpreta como un nuevo estímulo fiscal, aunque sin carácter recurrente. Para la renta variable podría tener un impacto especialmente relevante en compañías importadoras de bienes de consumo como ropa, juguetes y equipamiento. La medida, sin embargo, no tendrá impacto en importadores de bienes sujetos a aranceles que no entran en la IEEPA. Es el caso de sectores como autos, metales o industrias pesadas.

Para la sostenibilidad de la deuda americana y el dólar el efecto es dañino, pero no despierta alarmas. Por ponerlo en contexto, los $130-140bn que podríamos ver en devoluciones suponen un 8% del déficit anual estimado para 2026 (~$1,8tn) y un 0,5% de la deuda total de EE. UU. (~$37tn). Por este motivo, hemos tenido un fin de semana tranquilo, donde la rentabilidad del bono a 10 años apenas se ha movido y el dólar no se ha depreciado significativamente.