Diversificada, dinámica y flexible

Vuelven los retornos positivos para el ahorrador

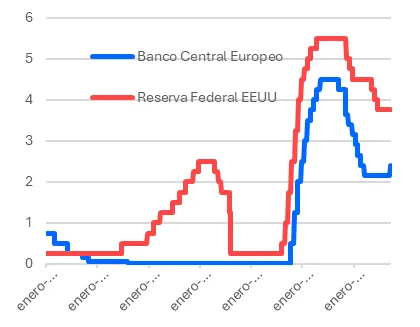

La crisis financiera trajo consigo un escenario de tipos cero o incluso negativos que supusieron un entorno “anormal” en el que el dinero se prestaba gratis o incluso con coste. Dicho entorno supuso una penalización para el ahorrador y benefició al endeudado. Más de una década perdida (2013 – 2023) de un “entorno sin retorno” para el ahorrador que parecía no llegar nunca a su fin y que aún hoy en día sigue teniendo reminiscencias en nuestra memoria.

La situación ha cambiado. La normalidad financiera ha regresado y el dinero vuelve a tener valor en el tiempo. Las condiciones macroeconómicas actuales, la inflación y el endeudamiento de los Gobiernos principalmente, nos llevan a un escenario de tipos de interés reales positivos. El nivel de rendimiento de las distintas categorías de inversión en renta fija es hoy estructuralmente más elevado, lo que ofrece mayor potencial de revalorización de capital y generación de rentas. Esto favorece al ahorrador frente al deudor, después de una década de represión financiera con tipos de interés cero o incluso negativos.

¿Dónde añadir valor con la renta fija?

En renta fija el principal foco de atención debe estar en la capacidad del emisor para devolver el capital que nosotros le dejamos prestado, o lo que es lo mismo, el riesgo de insolvencia del emisor. Los emisores más solventes son los Estados de los países desarrollados, aunque dentro de éstos también existen rangos. La crisis de los países periféricos en Europa (PIIGS) fue un claro ejemplo de que no todos los emisores son iguales. Muchos llegaron a pagar primas de rentabilidad sobre Alemania muy importantes en la primera parte de la década pasada; que afortunadamente ahora vemos en niveles mínimos en nombres tan cercanos como España o Italia.

Un escalón adicional de riesgo que podríamos ascender sería la deuda de empresas privadas. Dentro de las mismas podemos diferenciar claramente dos rangos: aquellas de alta calidad (Investment Grade) y las de alto rendimiento (High Yield).

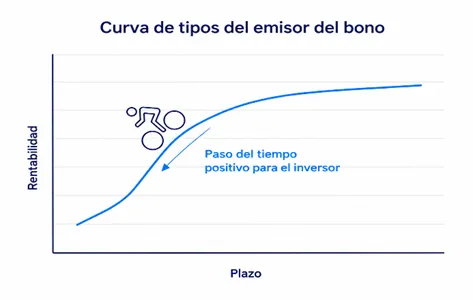

La segunda fuente adicional de rentabilidad de la renta fija es el plazo al que prestamos el dinero. Por regla general, a mayor plazo de vencimiento, mayor prima exigiremos al emisor de la deuda. La incertidumbre tiene un precio. Sin embargo, el mercado no siempre nos ofrece esta posibilidad. Si se prevén bajadas de tipos, los plazos más alejados pueden ofrecer rentabilidades inferiores a los tramos cortos. Aquí entra nuestro trabajo de análisis para comparar las previsiones del mercado con las nuestras y buscar oportunidades para añadir valor con la gestión.

Finalmente, en los mercados internacionales de renta fija también se pueden encontrar otras alternativas para aumentar nuestra rentabilidad. Primero, a través del acceso a curvas de rentabilidad a niveles superiores a las del mercado euro y con distintas pendientes que podemos aprovechar. Y segundo, a través de la gestión activa de la exposición a divisa, donde podemos obtener un rendimiento adicional.

Descorrelación renta fija – renta variable. ¿Pausa o fin de la relación?

Adicionalmente a su atractivo perfil analizado aisladamente, la deuda pública ha ofrecido en el pasado un refugio para el inversor dado su comportamiento contrario al de la renta variable (descorrelación). Cuando los activos más volátiles sufren, que los activos libres de riesgo (EE. UU. y Alemania) se revaloricen supone un alivio para el inversor. Este efecto es muy apreciado en entornos de aversión al riesgo. Si bien el endeudamiento público de los mercados desarrollados ha hecho que esta tendencia se haya visto moderada, en los momentos de fuertes dudas sobre el crecimiento económico el comportamiento anticíclico de la renta fija de menor riesgo suele resurgir; no solo entre emisores de deuda pública de los países desarrollados, si no también entre los privados de mayor calidad crediticia.

En resumen, además de fuente de retornos, una cartera de renta fija bien diversificada aporta descorrelación dentro de una cartera multiproducto; permitiendo a los inversores optar a rentabilidades más elevadas con volatilidades similares.

A tener en cuenta

- El entorno actual de tipos es positivo para el inversor.

- Más riesgo de crédito y a mayor plazo suponen mayor rentabilidad esperada.

- La diversificación ofrece fuentes de retorno distintas.

Por lo tanto, una cartera diversificada geográfica y sectorialmente, con una gestión del riesgo de duración activa y que aproveche las oportunidades de los mercados internacionales es una atractiva opción para los inversores.