Dos semanas de paz en Irán

Como no podía ser de otra forma, empezamos la semana con un giro en los acontecimientos. Estados Unidos e Irán, anuncian una paz de dos semanas, que reabre el estrecho de Ormuz, revive las bolsas y destensiona ~25 pb las curvas de renta fija.

Este martes por la noche terminaba el periodo que había dado Trump a Teherán para aceptar las condiciones o renegociarlas. Por la mañana, el presidente lanzaba un mensaje delirante donde amenazaba con que “una civilización entera podría ser destruida”. El mensaje no trajo demasiado pánico al parqué y la reacción de mantener la calma fue acertada, ya que por la noche el desenlace era el contrario. Estados Unidos anunciaba que finalmente no habría ataque sobre Irán, ya que Irán había aceptado una “completa, inmediata y segura reapertura del estrecho”, junto a una proposición de 10 puntos a partir de los cuales se iniciarán las negociaciones. Irán, por su parte, dejó claro que la reapertura será posible con la “coordinación de sus fuerzas armadas”.

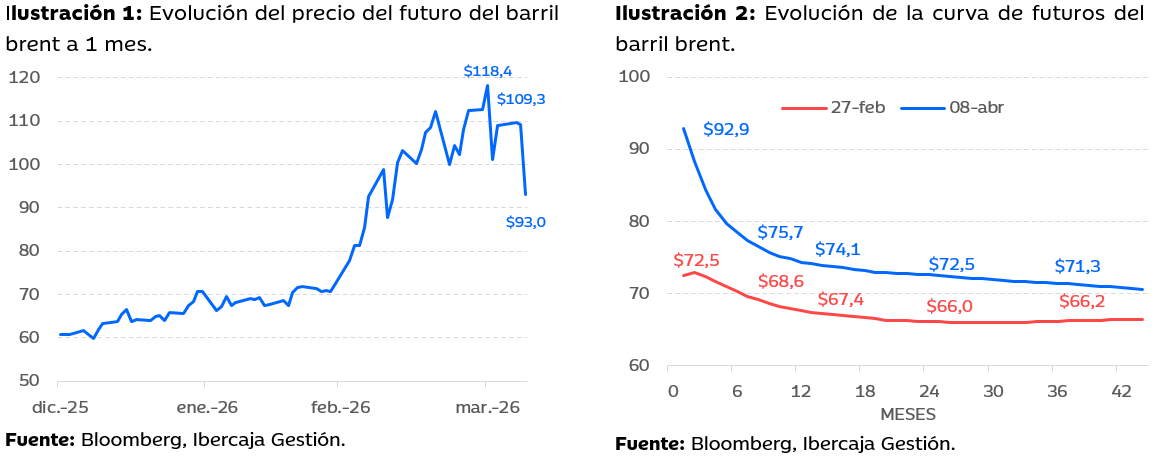

Aunque la diferencia de matices en la reapertura del estrecho de Ormuz comunicada por uno y otro bando no es menor, son buenas noticias y así lo ha reflejado el mercado. La pregunta es si aun llegamos a tiempo de minimizar el daño; y la respuesta es que sí, si se llega a un acuerdo definitivo en estos 14 días. La presión en el mercado físico de los hidrocarburos, eso sí, se va a mantener, aunque quizás no tan elevada como los últimos días; y la prima de riesgo geopolítico no va a desaparecer de momento. Estaríamos hablando de un rango de precios del petróleo de entre $80-90/barril por el momento, para bajar al rango $70-80 en el último cuatrimestre del año. Más o menos, sería el escenario base del que hemos estado hablando últimamente, aunque la incertidumbre todavía es alta y ya sabemos que Trump no puede estar callado mucho tiempo.

La pregunta clave: ¿Se podrá alcanzar un acuerdo duradero en dos semanas?

Aunque la visibilidad actual es limitada, los avances recientes invitan a un optimismo cauteloso. La consolidación de un acuerdo duradero dependerá de la voluntad política y la flexibilidad estratégica de ambas partes, factores que ya han permitido alcanzar un primer hito: un alto el fuego de dos semanas que marca un punto de inflexión positivo.

A pesar de la retórica firme de la administración estadounidense, percibimos que este acercamiento ha sido posible gracias a una mayor flexibilidad en las "líneas rojas" previas de Washington. No hay que olvidar que desde el punto de vista de Trump resulta complicado explicar a los americanos en qué les beneficia realmente esta guerra y teniendo las elecciones de medio mandato a la vuelta de la esquina -con la tasa de aprobación en descenso- lo normal sería que esa postura flexible pro-negociación se mantuviera, aunque con nuevas amenazas de por medio. A estas alturas, ya sabemos cómo se las gasta negociando Trump -también lo saben los iraníes-.

Por tanto, la viabilidad de un pacto a largo plazo está sujeta a la voluntad de ambas partes en las próximas reuniones. Muchos de los puntos planteados por EE. UU. podrían resultar aceptables para Irán si Trump flexibilizara sus líneas rojas en torno al programa nuclear y, posiblemente, al arsenal de misiles y la red de grupos afines de Irán, pero todavía es pronto para pensar en que EE. UU. pudiera llegar a ceder tanto. La clave residirá en los detalles técnicos del acuerdo, sobre los cuales esperamos obtener mayor claridad en los próximos días.

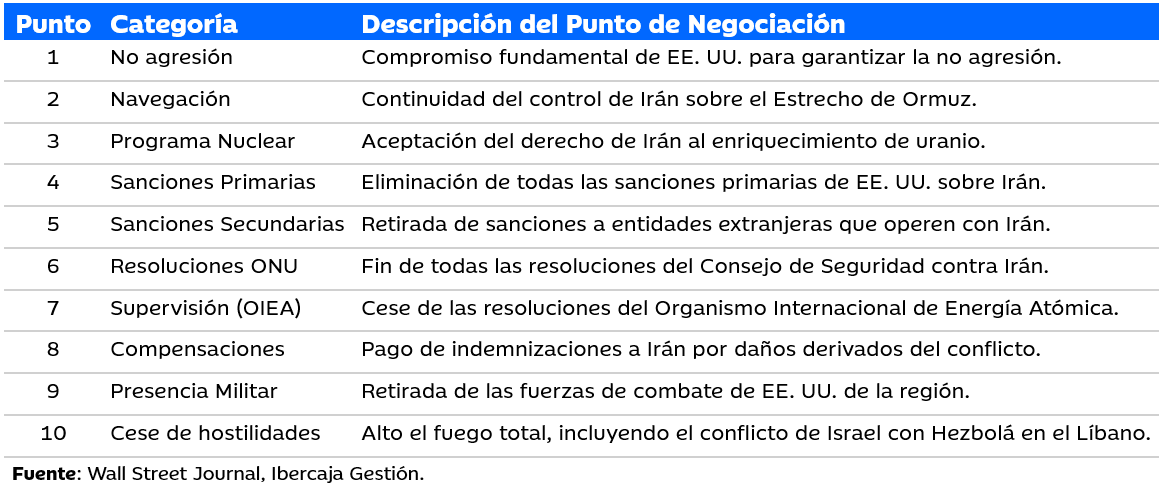

Tabla 1: Los 10 “mandamientos” que propone Irán

Los mercados se van de fiesta

La reacción lógica del mercado ha sido tumbar el precio del brent desde los $110/barril hasta los $92, una caída cercana al 16%. La curva del brent se ha desplazado consecuentemente, reflejando que el mercado le da una mayor probabilidad al escenario de desescalada rápida. Sin embargo, todavía no nos acercamos a niveles preguerra y lo más probable es que debido a la destrucción de infraestructura, los barriles perdidos durante este tiempo y la prima de riesgo, el barril brent se estabilice en el rango $80-90/b.

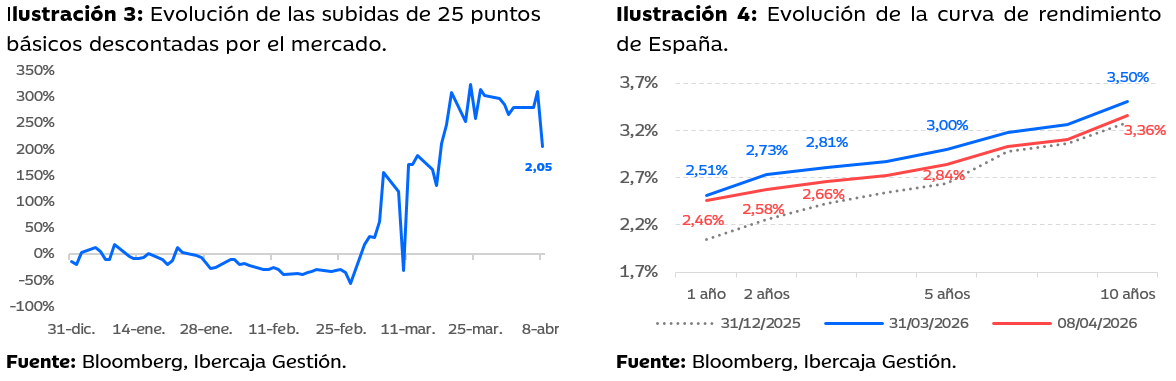

El mercado ha borrado por completo una de las tres subidas de tipos que venía anticipando por parte del BCE. En concordancia, las curvas de deuda soberanas se desplazan hacia abajo para volver -especialmente en los tramos largos- a niveles cercanos a inicio de año. Un desenlace diplomático favorable confirmaría que los rendimientos de las curvas soberanas europeas ya han alcanzado su nivel máximo en el ciclo actual. Esto sería positivo para nuestros fondos.

En renta variable, el movimiento al alza empieza favoreciendo aquellas geografías y sectores que más han sufrido a lo largo de marzo. Por geografías, rebotan Japón y Europa y por sectores, lideran la subida tecnología, bancos y consumo discrecional.

Si se consolida la paz, es probable que a medio plazo volvamos a ver un ciclo de inversión en defensa e independencia energética. Esta tendencia debería llevarnos a un sesgo preferencial por la exposición a CAPEX e industriales frente a consumo.

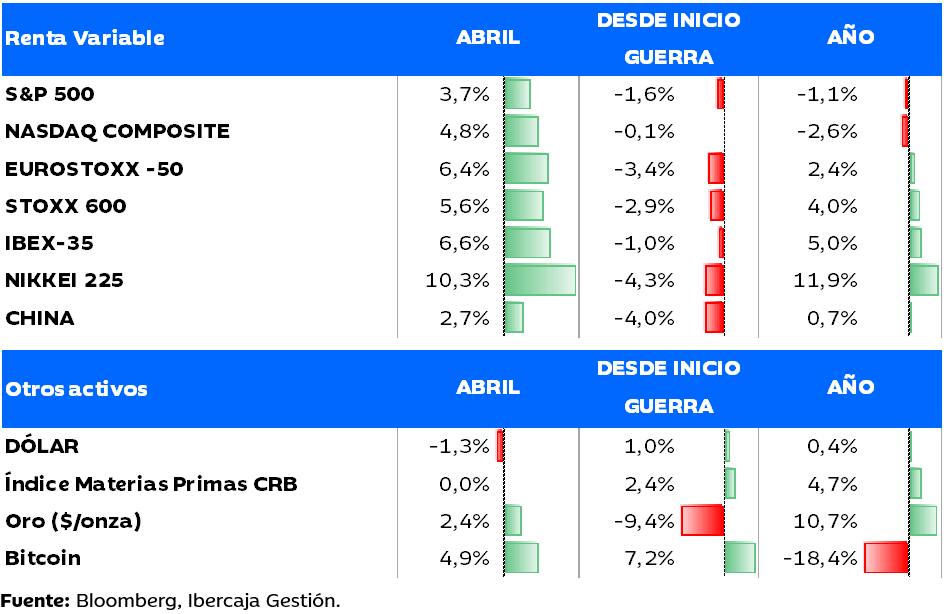

Tabla 2: Evolución de los mercados de renta variable y otros activos