¿Fin al rally de enero?

Comentario económico semanal

Durante la semana pasada uno de los temas que acaparó más titulares fue la posibilidad de que el BCE redujera que ritmo de subida de tipos tras su reunión de febrero. El debate surgió tras la publicación de un artículo en Bloomberg en el que se afirmaba que el BCE podría considerar subir 50 pb en su reunión de principios de febrero y a partir de allí, reducir las subidas de tipos a 25 pb. La noticia fue bien recibida por los mercados. Sin embargo, diferentes miembros del BCE han tratado de desmentir la noticia a través de varios comunicados públicos. En este sentido, Lagarde señaló que las noticias en materia de actividad están siendo mucho más positivas de lo esperado y que los registros de inflación se mantienen demasiado elevados, lo que hace que el BCE siga manteniendo su curso.

En la anterior publicación destacábamos que el mercado parecía estar comprando la posibilidad de que los bancos centrales, y en especial la Reserva Federal, consiguieran ganar la batalla a la inflación sin generar una recesión profunda. Sin embargo, la publicación de unos datos macro por debajo de las expectativas (ventas de vivienda, ventas minoristas y NY Fed Manufacturing index) y un inicio de la presentación de resultados del 4T también peor del esperado han puesto entre dicho esa posibilidad, planteando dudas sobre el crecimiento económico de la economía estadounidense para los próximos trimestres.

Uno de los sectores que claramente se encuentra en contracción en Estados Unidos es el inmobiliario. Las ventas de viviendas existentes han caído un 15% con respecto al mes anterior, lo que supone la mayor caída desde el 2008.

En cuanto a la presentación de resultados, uno de los factores que más preocupa es que cada vez son más el número de compañías que anuncia congelación en las contrataciones o incluso despidos durante los próximos meses. En relación a los despidos, destacan los grandes bancos americanos, pero también compañías tecnológicas como Google, que ha anunciado un recorte de plantilla de 12.000 personas.

Evolución de los activos financieros

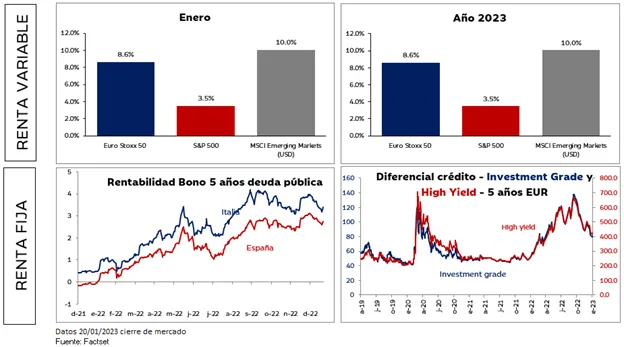

La reafirmación de un discurso agresivo en su lucha contra la inflación por parte de los diferentes banqueros centrales y las dudas sobre el crecimiento económico han puesto freno al rally que veníamos observando en los mercados desde el inicio del año.

El Euro Stoxx 50 ha cedido un 0,8% durante la semana, pero sigue acumulando una rentabilidad positiva del 8,6% durante los primeros días de 2023. En EE. UU., el S&P 500 cede un 0,7% durante la semana, acumulando una rentabilidad del 3,5% durante el año.

En deuda pública también hemos observado un ligero repunte en las rentabilidades durante los últimos días, muy influidos por los comentarios de los bancos centrales. Lo que supone un cambio en la tendencia que habíamos observado desde principio de año.

Los diferenciales de crédito corporativo también han repuntado ligeramente, reflejando una mayor incertidumbre. Aunque siguen muy lejos de descontar un escenario de recesión.