La inflación y la energía no darán tregua en 2022

Comentario económico semanal

Evolución de la pandemia. Cerramos el año con noticias divergentes sobre la pandemia. Por un lado, el número de contagios sobre la pandemia se ha disparado en casi todas las geografías y los principales gobiernos de Europa, pero también de otras partes del mundo como China, están dictando medidas que restringen la movilidad, lo que seguro que tendrá un impacto económico negativo. Sin embargo, cada vez es más evidente que la variante Ómicron a pesar de ser mucho más contagiosa, es mucho menos agresiva en términos de hospitalizaciones y muertes. Adicionalmente, un nuevo estudio realizado en Sudáfrica sugiere que las personas infectadas por la variante Ómicron generan anticuerpos que son efectivos contra otras variantes más agresivas, por lo que podría ayudar a avanzar hacia la inmunización de la población, especialmente en países con un menor porcentaje de vacunación.

La evolución de la inflación será uno de los principales riesgos de 2022. Según una encuesta realizada por el Financial Times a un grupo de economistas uno de los principales efectos será la inflación, que puede socavar la recuperación como consecuencia de la disminución de la renta disponible. Los economistas sugieren que el BCE tendría que endurecer la política antes de lo esperado en respuesta a la inflación persistente, lo que podría incrementar las preocupaciones sobre la estabilidad financiera, ya que los rendimientos y los diferenciales entre los bonos de los países de centro Europa y la periferia pueden dispararse, lo que podría desencadenar una crisis de deuda. Sin embargo, la postura oficial del BCE es que el repunte de inflación es transitorio. Aunque reconoce que existen riesgos al alza de los precios de la energía y los salarios. Unos precios de la energía a niveles muy elevados seguirán siendo tanto un viento en contra para la actividad económica y una fuente de inflación en 2022, con repercusiones en los productores de industriales y la cadena de suministro de alimentos.

La incertidumbre con respecto a la energía será otro de los temas de 2022 en Europa. Durante los últimos meses hemos sufrido una elevada volatilidad y precios extremos en la energía en Europa, lo que nos ha restado competitividad. Las autoridades europeas siguen decididas en impulsar de manera acelerada la transición hacia energías verdes. Sin embargo, deben tener en cuenta el impacto que sus decisiones pueden tener en los mix energéticos de los diferentes países y como esto repercutirá en el precio de la energía. Las energías renovables actuales tienen el problema de que son “intermitentes” y por tanto no pueden ser usadas como carga base. La mala noticia es que muchos países de la UE están eliminando gradualmente las fuentes de energía que pueden soportar la carga de base. Alemania retirará aproximadamente el 50% de la capacidad nuclear este año, impulsará la eliminación acelerada de las plantas de carbón para 2030 y finalizará la generación de energía a partir de gas para 2040. Holanda recortará el 65% de las centrales eléctricas de carbón en enero de 2022. La erosión del lado de la oferta, que no va de la mano del desarrollo de alternativas sostenibles, está aumentando la incertidumbre energética. En el lado positivo, existe la posibilidad de que la taxonomía de la UE finalmente incluya el gas natural y la energía nuclear como tecnologías de transición verde, y ambos pueden funcionar como carga base.

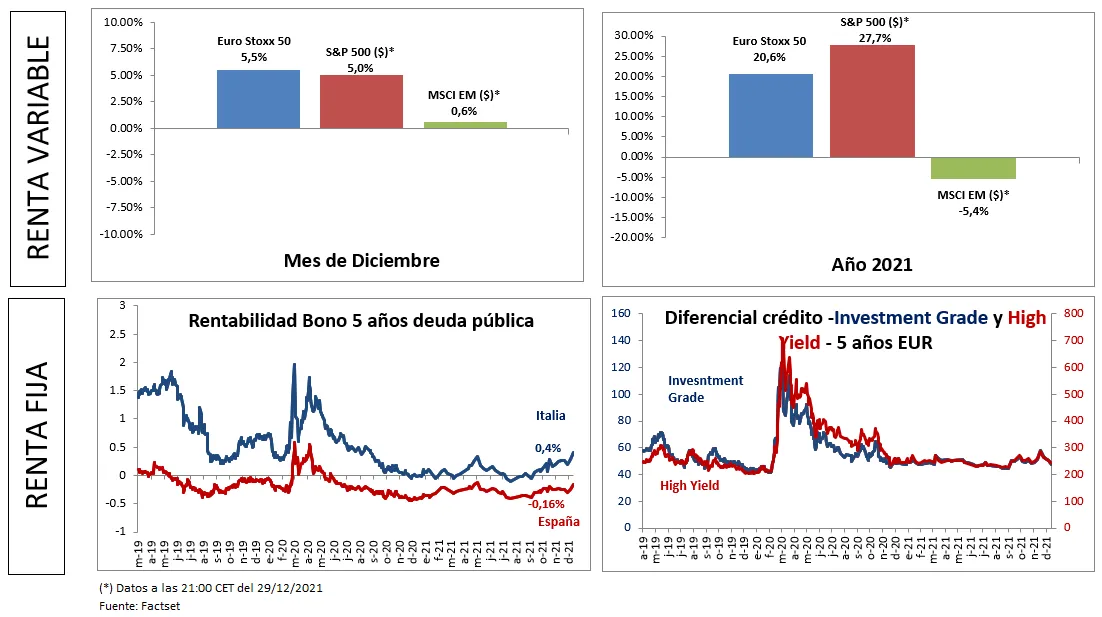

Comportamiento de los activos financieros

En renta variable, el Eurostoxx 50 sube un 5,5% en el mes de diciembre y acumula una rentabilidad del 20,6% desde principio de año. El S&P500 sube un 5,0% en diciembre, acumulando una rentabilidad del 27,7% desde principio de año.

En deuda pública, la TIR del bono español a 10 años se sitúa en el 0,56%, mientras que para la misma referencia del bono italiano se sitúa en un 1,16%. La rentabilidad de los bonos estadounidenses a 10 años se sitúa en el 1,54%.

En deuda corporativa, el diferencial del índice Itraxx en divisa euro para el plazo de cinco años en deuda de grado de inversión se sitúa en torno a los 47 puntos, mientras que el diferencial de la deuda high yield o de peor calidad crediticia se sitúa en los 240 puntos.