La moda emergente

¿Qué englobamos en el concepto emergente?

La categoría no tiene una clasificación reconocida por parte de un organismo oficial. De hecho, el FMI carece de una definición concreta y más bien la separa como aquellas “economías no avanzadas que en términos económicos muestran un progreso en sus niveles e ingresos medios e integración global reflejada tanto en una mayor relevancia en comercio internacional como en el acceso a mercado de financiación externos”.

Índices como los elaborados por MSCI actúan de forma similar. Primero clasifican a los países como Desarrollados o no (en base al ingreso per cápita[1]), para luego aplicar criterios de tamaño y liquidez junto con accesibilidad[2] al mercado para diferenciar entre Emergentes y Frontera[3].

2025-2026: fin de más de una década perdida

Desde 2011, hemos visto como el mercado americano ha liderado el mundo, incluyendo el lado emergente. La fortaleza del dólar y el auge de las grandes empresas tecnológicas lo han impulsado. Mientras tanto, los mercados emergentes han sufrido el colapso de los precios de las materias primas, la intervención del Gobierno chino, el riesgo político en Latinoamérica o la invasión de Ucrania por parte de Rusia.

Sin embargo, en los últimos meses, el comportamiento de estos mercados por encima de los desarrollados ha devuelto la atención de los inversores. Desde 2025, el MSCI Emergentes acumula una revalorización próxima al 70%, casi el doble de la de su homólogo mundial.

La diferencia entre este año y el 2025 es la distribución de dichos retornos. Durante 2025 sectores como materiales, comunicaciones, consumo o financieros se unieron a tecnología. En 2026, la fuerte revalorización de este último sector supone la práctica totalidad del retorno, ya que, salvo industriales, el resto se mueven en terreno neutral o incluso negativo.

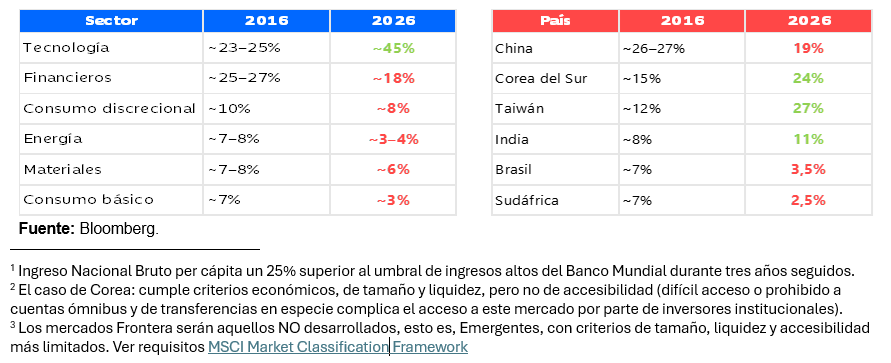

El MSCI Emergentes de 2026 ya no se parece mucho al de 2016.

El índice actual con respecto a hace 10 años tiene:

- Más Asia (alrededor del 80%) y más tecnología.

- Menos Latinoamérica, Sudáfrica y materias primas

- Menos financieros tradicionales

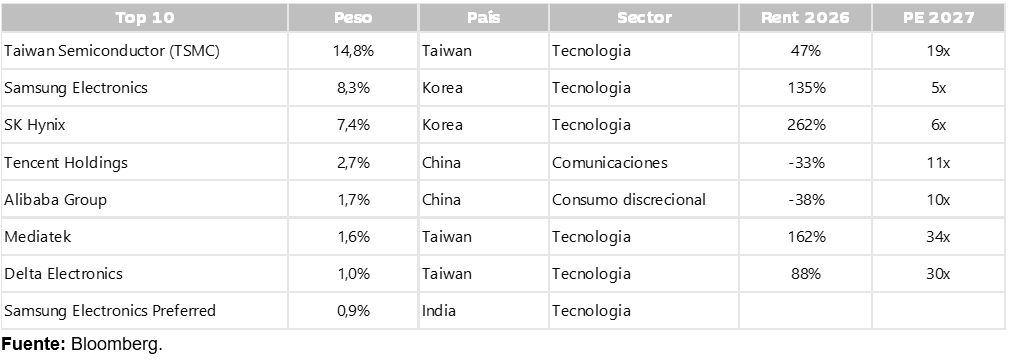

En resumen, el activo “renta variable emergente” ha pasado de ser un índice de “crecimiento emergente amplio” a ser prácticamente un índice de Asia tecnológica (Taiwán y Corea) con algo de exposición a China. La magnitud del cambio queda reflejada al ver que TSMC pesa prácticamente lo mismo que la superpotencia China en el índice (15% vs 19%).

No todo es cuestión de un número (múltiplo)

Si miramos la valoración del índice Emergentes frente al del S&P500, ambos con un peso similar en sector tecnología, es fácil concluir que emergentes cotiza con un descuento relativo importante. Sin embargo, en la ecuación entran otros factores clave que se deben tener en cuenta:

- Emergentes tiene valores tecnológicos con mayor componente cíclico y niveles de apalancamiento elevados.

- Estados Unidos atrae un mayor flujo de inversiones que los países emergentes.

- Los inversores exigen primas de riesgo mayores al invertir en emergentes a causa de riesgos políticos, regulatorios, de gobernanza y operativos.

- La concentración de retornos es mayor en emergentes.

La moda que no debería ser moda

Por lo tanto, todavía vemos interesante incorporar exposición a los mercados emergentes. Siempre de manera complementaria y dentro de carteras diversificadas; y siempre dentro de los parámetros de riesgo con los que nos sintámos cómodos. De hecho, nuestra recomendación es que esta exposición sea estructural y que no la aumentemos o disminuyamos de peso en nuestras carteras según se ponga de moda o no.