Radiografía de la inflación en la Zona Euro

Como venimos repitiendo, desde el inicio del conflicto en Irán, el principal foco de riesgo para las economías europeas se encuentra en un repunte inflacionario, provocado por una subida en el precio del crudo y del gas natural. La situación actual, además, nos recuerda al escenario vivido en 2022, pese a que como detallaremos más adelante, creemos que existen multitud de diferencias entre el contexto actual y el que vivimos hace cuatro años.

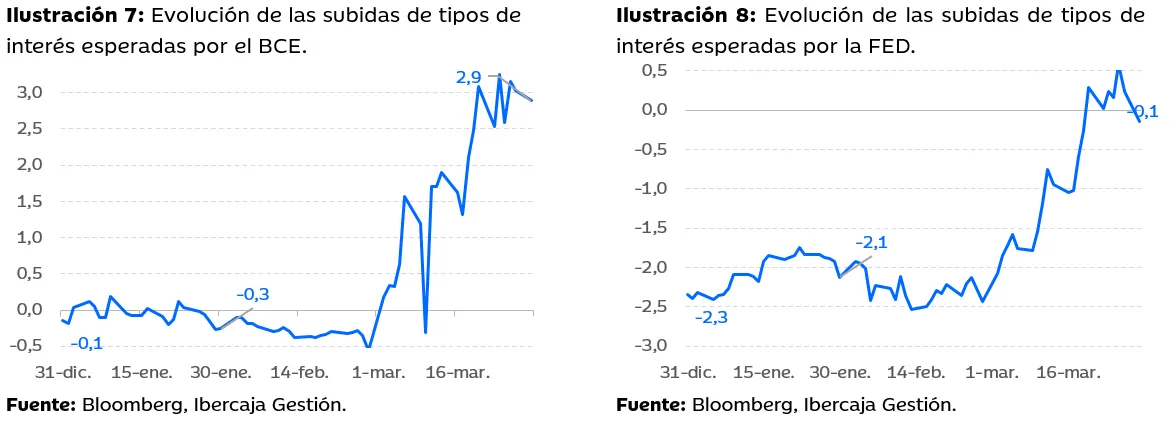

Por ahora, el mercado se ha adelantado al BCE y ha puesto en precio casi tres subidas de 25 puntos básicos. La presidenta Lagarde, se mostró agresiva en su tono en las declaraciones del 19 de marzo, donde anunció “estar preparados para actuar de forma ágil y hacer lo que sea necesario”.

De momento, no hemos visto subida de tipos en marzo y tampoco se espera que la veamos el próximo 30 de abril. Los inversores descuentan que la primera subida la veremos probablemente en junio, aunque sigue siendo muy complicado hacer pronósticos de este tipo.

Aparecen los primeros efectos de la energía en los precios

Tras la escalada del conflicto en Oriente Medio y su consecuente presión sobre los precios energéticos y las expectativas de tipos, el mercado espera con atención los datos de inflación para confirmar el primer impacto real de este “shock”.

En la eurozona, el dato preliminar arroja una lectura constructiva al situarse en el 2,5% interanual (0,6% mensual), ligeramente por debajo del 2,6% que sugerían los registros de las grandes economías del bloque (Alemania, Francia, Italia, España y Países Bajos), gracias a una aportación más moderada de los países de menor tamaño. Tal como se preveía, el componente energético fue el principal motor del repunte en la inflación general, escalando hasta el 4,9% interanual; no obstante, este avance fue menor de lo anticipado, lo que explica la sorpresa a la baja frente al consenso.

En contraste, la inflación subyacente descendió hasta el 2,3% (frente al 2,4% esperado), apoyada por una moderación en los servicios que cuya inflación cayó al 3,2% interanual en línea con lo previsto.

De cara al futuro, estimamos que la inflación general continuará ascendiendo gradualmente durante abril y mayo, alcanzando probablemente su techo en dicho periodo si el conflicto geopolítico logra estabilizarse en las próximas semanas.

Tabla 1: Evolución de la inflación en la eurozona.

Fuente: Eurostat, Ibercaja Gestión. Nota: El dato de marzo es la primera estimación que realiza Eurostat.

Los fantasmas de 2022 no deben hacernos perder el norte

En 2022, con el estallido de la guerra entre Rusia y Ucrania, vimos como el precio de la energía se encareció de forma abrupta. La llegada de este fenómeno provocó un efecto inflacionario en el conjunto de la eurozona, donde se alcanzaron niveles de hasta el 11,5%. El contexto actual nos hace preguntarnos si nos dirigimos a un escenario como el de aquel entonces, donde los mercados financieros sufrieron grandes caídas, que afectaron tanto a la renta fija como la variable.

¿En qué se parece la situación actual? Si en algo encuentra fundamento el miedo de algunos inversores es en la revalorización rápida e inesperada del crudo y el gas. En 2022, el precio del gas experimentó una subida sin precedentes, impulsado por: (i) la caída en las importaciones de gas ruso, (ii) el sabotaje de los gaseoductos Nord Stream, (iii) el cierre temporal de varias centrales nucleares en Francia por mantenimiento y (iv) un invierno seco en los Alpes, que redujo sustancialmente la contribución de la energía hidroeléctrica.

Esta reducción drástica de la oferta de gas, energía nuclear e hidroeléctrica provocó que el precio de la electricidad tocara niveles superiores a los 450€/MWh en Alemania. Pese a que recientemente hemos visto incrementos en el precio del gas natural (TTF) -se ha revalorizado un ~100% en lo que llevamos de año-, todavía estamos lejos de alcanzar las revalorizaciones experimentadas en 2022 (hasta +430%).

Por otro lado, hemos visto como se ha tensionado el mercado del crudo, con el barril brent tocando niveles de $120/b y alzándose más de un 85% en lo que llevamos de año. Sin embargo, los niveles que alcanzamos en 2022 también fueron superiores, con máximos de hasta $130/b.

Pero, más allá de estas semejanzas, y sin entrar a valorar hacia qué escenario nos dirigimos, existen múltiples razones para pensar que incluso en un escenario de precios como el de 2022 lo más probable es que no veamos inflaciones tan altas y, mucho menos, caídas en los precios de los bonos como las que vivimos en 2022.

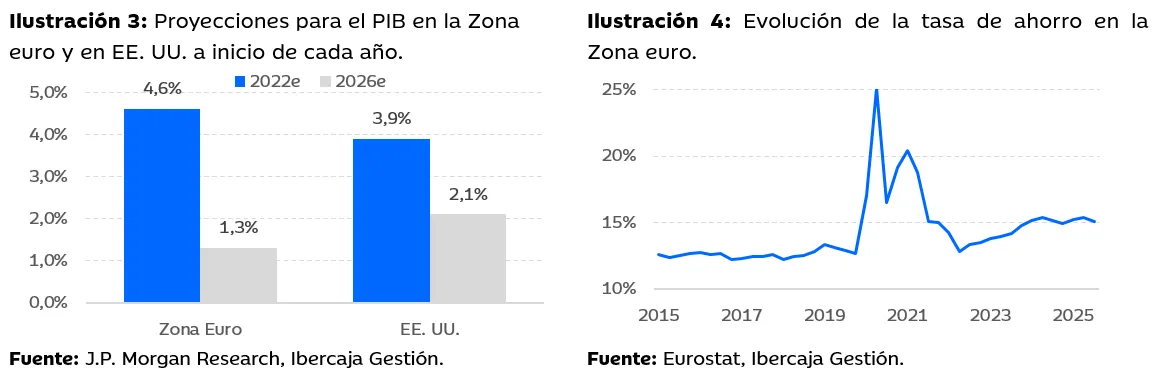

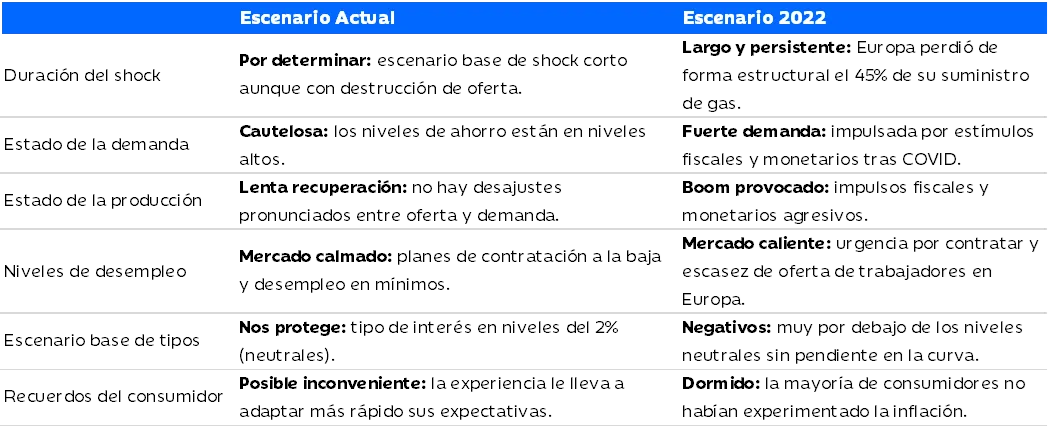

Varias de las razones las detallaba el propio BCE en su última reunión y tienen que ver con las diferencias en prácticamente la totalidad de las magnitudes macroeconómicas. En primer lugar, se encuentra la salud de la economía y las expectativas de crecimiento. En 2022, empezábamos el año con múltiples estímulos fiscales y monetarios, que debían llevarnos a un crecimiento del PIB en la zona euro de hasta el 4,6%. Hoy, el crecimiento esperado es de tan solo el 1,3% y esto se explica por la debilidad de la industria y del consumidor europeo.

Un tema central en 2022 era la fuerte demanda de los consumidores. Durante el cierre por el COVID, la población incrementó su tasa de ahorro considerablemente y se benefició de un incremento en las transferencias y en el gasto público. Este hecho, provocó que cuando los precios de la energía empezaron a transmitirse al resto de bienes los consumidores lo soportasen con holgura, provocando una escalada mayor en el resto de los componentes de la inflación. Hoy en día, vemos un consumidor mucho más debilitado y unas empresas con un poder de precios mucho más reducido. Esto hace que la propagación de la inflación sea mucho más lenta de lo que vimos en 2022.

Paralelamente, debemos tener en cuenta que el impacto del encarecimiento del gas o del crudo es menor hoy de lo que lo era en 2022. Si algo ha hecho la Unión Europea estos últimos cuatro años ha sido financiar la transición energética y reducir la dependencia de varias fuentes energéticas de las que somos importadores netos -como el gas y el carbón.

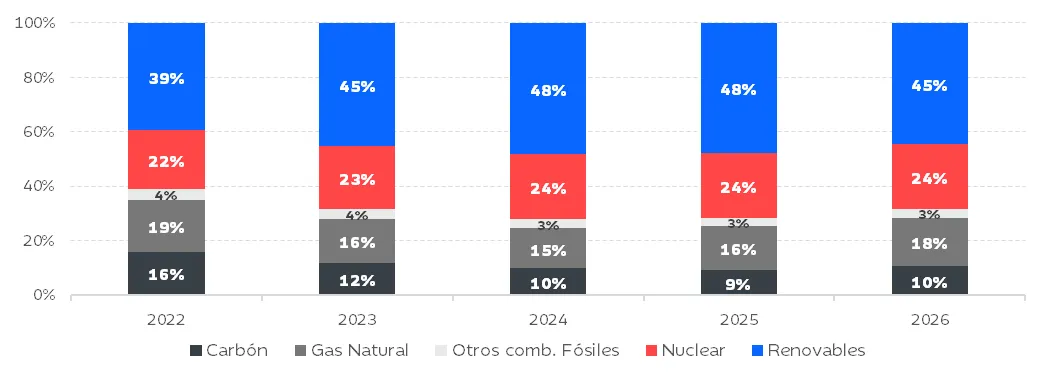

En esta línea, el mix de las fuentes de generación de electricidad es menos dependiente de los combustibles fósiles y las energías renovables representan ya el 45% de la generación total. Además, el shock actual no coincide con una reducción de la oferta de las otras fuentes de generación de energía -nuclear e hidroeléctrica-, como sí ocurrió por aquel entonces.

Ilustración 5: Composición del mix de las fuentes de generación de energía eléctrica en Europa.

Fuente: Eurelectric, Ibercaja Gestión.

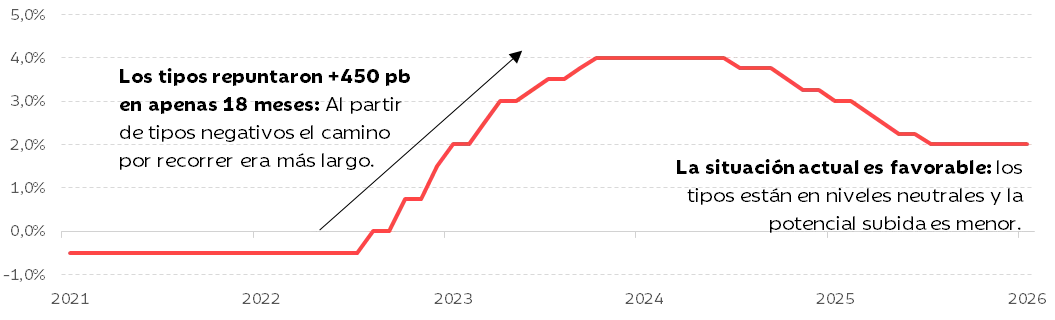

Por último, es clave reconocer la diferencia en el posicionamiento de partida del BCE. El contexto actual nada tiene que ver con el escenario con el que afrontamos el encarecimiento de la energía en 2022. Cuando llegó la invasión de Ucrania, el BCE partía de unos tipos de interés negativos y una inflación que empezaba a repuntar, pero que se categorizó como transitoria. Cuando Lagarde actuó por primera vez en julio de 2022, el dato de inflación del mes de junio era ya del 8,6%.

Ilustración 6: Evolución del tipo de facilidad de depósito del BCE.

Fuente: Banco Central Europeo, Ibercaja Gestión.

Es probable que el BCE haya aprendido la lección y que actúe con más celeridad en esta ocasión. Por este motivo el mercado ya ha puesto en precio que se subirán hasta tres veces los tipos de interés este año en Europa. Sin embargo, al partir ahora de tipos de interés en niveles neutrales, es impensable dibujar un escenario donde la autoridad monetaria suba los tipos de interés en más de 400 puntos básicos como sí se vio obligada a hacer en 2022.

En definitiva, este análisis lo que nos permite es descartar un evento como el de 2022, aun situándonos en el peor escenario de guerra prolongada. La macro actual nada tiene que ver con la que hemos visto que había en 2022: ni la posición de partida de las políticas, ni el estado de salud del consumidor, ni el escenario base de tipos nos llevan a pensar que la inflación se puede propagar como lo hizo hace cuatro años y, por este motivo, no esperamos que el BCE vaya a actuar de forma desmedida.

Tabla resumen de las diferencias macroeconómicas:

Fuente: Ibercaja Gestión.

Lo que el mercado ya ha puesto en precio

Como de costumbre el mercado se anticipa a lo que puede ocurrir y ya ha puesto en precio buena parte del riesgo inflacionario que, indudablemente, añade el conflicto bélico en Irán. Por ahora, lo que vemos es que los inversores descuentan hasta tres subidas de tipos de interés por parte del BCE. En EE. UU., pese a que empezamos el año previendo dos bajadas de tipos de interés, los inversores se decantan ahora por un escenario de pausa en el 3,75% como el más probable.

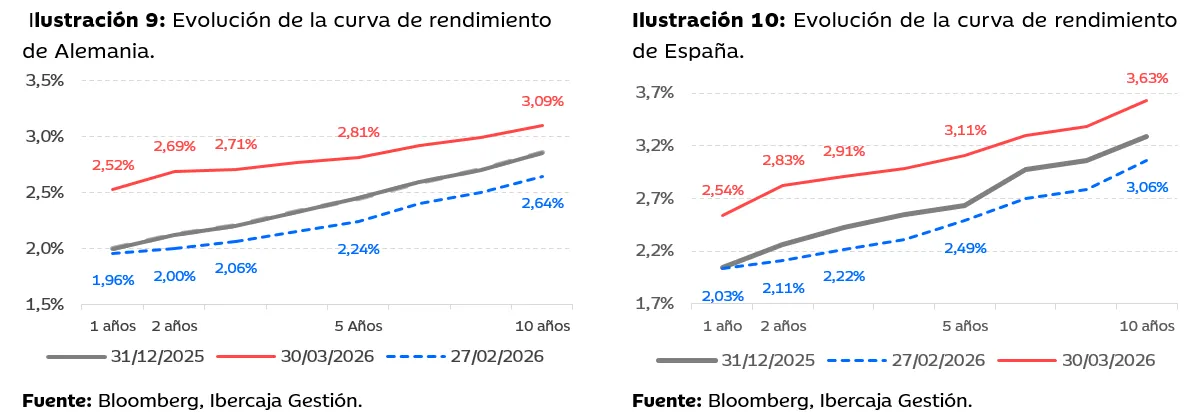

Este repunte en las expectativas de subidas de tipos de interés ha tenido un efecto inmediato en las curvas de rendimiento de los bonos gubernamentales. Pese a que en un principio el movimiento no fue muy acusado -y tan solo se volvió al punto de partida de inicio de año-, la prolongación de la guerra ha llevado al bund alemán a niveles superiores al 3,0%.

Los tramos que más han repuntado en este mes que llevamos de conflicto han sido los cortos, concretamente los de 2-3 años de duración. Esto concuerda con el incremento en las expectativas de inflación a corto plazo y refuerza la tesis de que la inflación no debería ser estructural ni persistente.

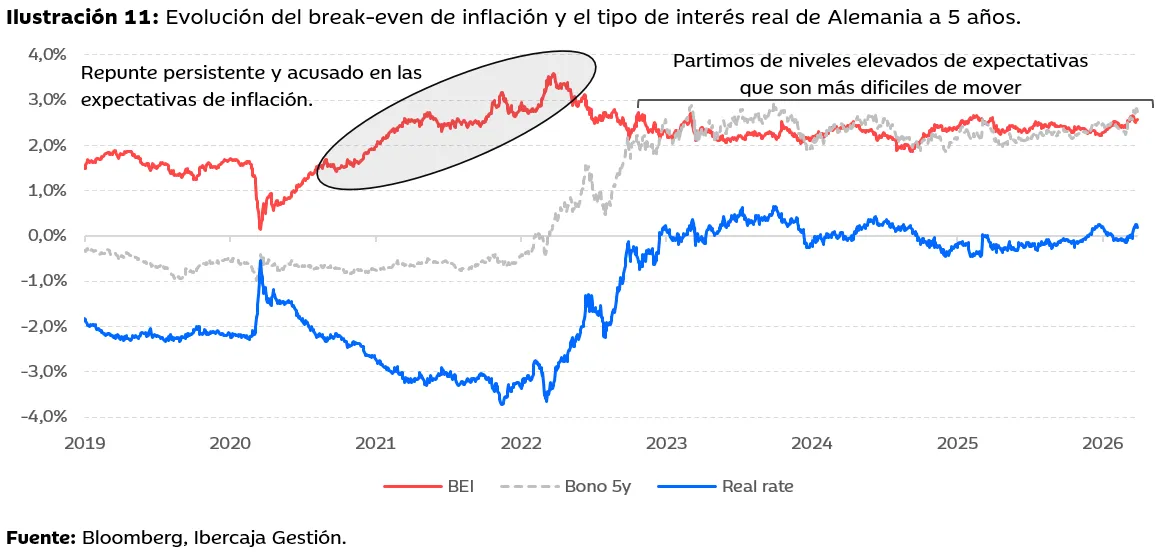

Adicionalmente, si nos fijamos en la evolución del break-even de inflación y el tipo de interés real a 5 años, obtenemos la misma conclusión. El mercado ha incrementado en 14 pb la inflación esperada para los próximos 5 años hasta el 2,56%, muy por debajo de lo que lo haría en caso de anticipar una inflación estructural. Además, la subida tan solo sirve para explicar un tercio del repunte que ha experimentado el bono alemán a 5 años. La parte que falta se explica por una mayor exigencia de tipo de interés real para prestar dinero. Es decir, los inversores, al incrementar su prudencia crean una escasez de crédito que incrementa el coste de financiación.

En conclusión, es fundamental ser conscientes de los riesgos actuales. Mantenemos la previsión de que el conflicto finalice pronto, lo que impulsaría positivamente nuestros fondos. El mercado ya descuenta una inflación elevada a corto plazo en la Eurozona, y mantiene nuestra visión de que ésta no se volverá persistente. Por otro lado, somos conscientes de que un cierre prolongado del estrecho de Ormuz hasta el segundo semestre sería negativo, aunque el impacto quedaría lejos de las correcciones sufridas en 2022. En definitiva, los puntos de entrada actuales siguen siendo atractivos y deberían servirnos para ofrecer a nuestros clientes rentabilidades que batan a la inflación en el largo plazo.