Informe de evolución del mercado - 26 de enero

Comentario económico

La reunión del BCE dejó algo fría a la comunidad inversora la semana pasada. El Banco Central Europeo no alteró las herramientas monetarias que está utilizando para facilitar la recuperación económica. Tipos de interés bajos y compras prácticamente ilimitadas en volumen y extensión temporal mientras la covid-19 siga haciendo mella. Sin embargo, los analistas comienzan a preguntarse si en algún momento seguirá los pasos del Banco Central de Japón o de Australia a la hora de reducir el programa de compra de activos y fijar un objetivo público de rentabilidad para los diferentes tramos de deuda (yield curve control, YCC). En el caso particular de Europa, además de la complejidad de abordar esta solución para un buen numero de países, no vemos el momento adecuado para reducir el ritmo actual de compras de activos.

Actualización datos de la pandemia covid-19. La media semanal de nuevos casos en los cinco principales países europeos ha cedido hasta 120.600, lo que supone una caída del 11% en las últimas dos semanas, pero sigue siendo muy superior a los 71.000 casos de principios del mes de diciembre. No salimos bien en la foto ya que en España se han incrementado los casos más de un 90% seguidos muy de cerca por Francia. En relación con este asunto, el viernes conocimos como AstraZeneca, que está desarrollando su particular vacuna con la Universidad de Oxford, comunicó a las autoridades europeas que no podría afrontar los compromisos de producción en el corto plazo y en lugar de suministrar 78m de dosis en el primer trimestre de 2021, serían finalmente 31 millones. En cualquier caso, antes debe ser aprobada por las autoridades europeas, lo que se espera ocurra este mismo viernes.

Italia continua con un gobierno débil luchando por ganar apoyos. El primer ministro Conte continúa negociando para ganar apoyos tras ver cómo su principal socio de gobierno le daba la espalda en dos mociones de confianza la semana pasada. Este jueves el ministro de justicia debe comparecer ante la cámara y será una nueva prueba de fuego para ver con qué apoyos cuenta el actual gobierno. La alternativa será una nueva convocatoria de elecciones por parte del presidente de la Republica de Italia, Sergio Mattarella. Esta última posibilidad cobró fuerza en la tarde de ayer, por lo que hoy martes veremos si se confirma este nuevo cambio de gobierno.

Comentario de activos financieros

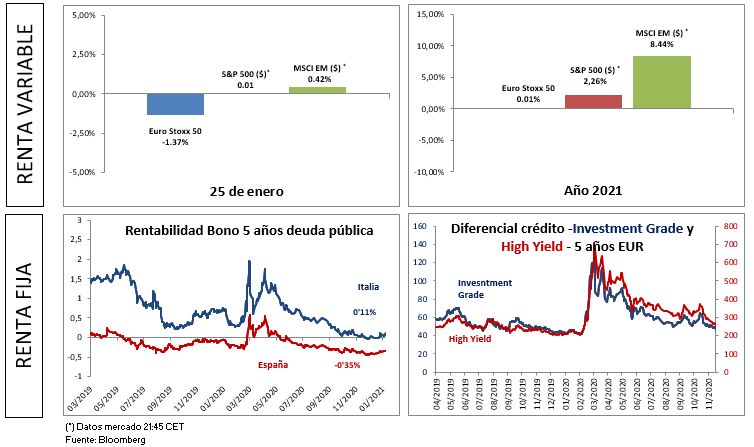

Jornada con fuertes caídas en la renta variable. Europa registró un comportamiento negativo del -1.37% atendiendo a la evolución del índice Eurostoxx 50 dejando su rentabilidad anual en el 0.01%. En el caso del IBEX 35 también cedió terreno hasta el -1.7% lo que nos deja su rentabilidad anual en -2.18%%. El índice MSCI correspondiente a los mercados emergentes no escapó a este entorno averso al riesgo, dejando su rentabilidad anual cerca del 8.44%, destacando como uno de los mejores mercados en 2021.

Contracción de la TIR en la deuda pública. La jornada de risk-off en la renta variable precipitó una caída en la rentabilidad de los bonos. En el caso de Italia, el tipo de interés exigido por los compradores de sus bonos para la referencia a 3 años quedó situado en el -0´16%, para su bono a 5 años cerró en 0’11%, mientras que el bono a 10 años terminó con una rentabilidad del 0´68%. En el caso de España, movimiento en el mismo sentido dejando la rentabilidad para el bono a 3 años en -0´45%, el bono a 5 años marcó un -0´36% y por último en el tramo a 10 años la referencia quedó situada en un 0´07%.

En el caso de la deuda privada, si atendemos a la evolución del índice ITraxx en divisa euro a cinco años, el diferencial para los bonos de grado de inversión amplió hasta los 50.88 puntos. En la categoría de high yield o bonos de peor calidad crediticia, el diferencial cerró en 263.37 puntos.