¿Cuándo terminará el conflicto de Irán?

Los precios del petróleo alcanzan su nivel más alto desde 2022

Al inicio de la jornada de este lunes, el precio del petróleo alcanzó los $119 por barril, un máximo que no se registraba desde mediados de 2022. No obstante, la cotización se estabilizó posteriormente por debajo de los $100. Este repunte inicial refleja el nerviosismo acumulado del mercado durante el fin de semana tras los anuncios de recortes de producción en el Golfo Pérsico y el temor a bloqueos prolongados en el estrecho de Ormuz, debido al conflicto bélico entre Irán y la alianza de Estados Unidos e Israel.

Sumado a ello, otro factor que ha impulsado los precios del petróleo ha sido el nombramiento de Mojtaba Jamenei, que sucede a su padre como líder supremo de Irán. La lectura de este nombramiento indica que los partidarios de la línea dura siguen firmemente al mando en Teherán una semana después del inicio del conflicto, y, en todo caso, invita a pensar que -al menos en el muy corto plazo- estamos lejos de entrar en una fase de negociación.

No obstante, observando el precio actual (spot) del petróleo y los precios de los contratos a futuro, el mercado no está poniendo en precio un conflicto bélico lo suficientemente duradero como para mantener los precios del petróleo en los niveles actuales. Esta situación es comúnmente conocida como backwardation (los precios para entrega futura son más bajos que los de entrega más cercana) y en este caso, se debe fundamentalmente a:

- Escasez inmediata: existe una necesidad desesperada por barriles "físicos" hoy mismo para evitar paradas en refinerías, lo que dispara el precio a corto plazo.

- Prima de riesgo geopolítico: el mercado está pagando un sobreprecio por la incertidumbre total sobre si el suministro de mañana llegará a su destino.

- Expectativa temprana del fin del conflicto: a pesar del caos, los mercados de derivados sugieren que los inversores ven este choque como intenso, pero potencialmente breve. Por ello, los contratos futuros a largo plazo (6 meses o más) cotizan con descuentos significativos respecto al precio actual, esperando una normalización de la oferta o una caída de la demanda por los altos precios.

Entonces… ¿Cuándo podríamos ver el fin del conflicto?

Esta es, sin duda, la pregunta del millón y lo que todo el mundo quiere saber ahora mismo. Tras este fin de semana el escenario base que dibujábamos ha quedado desdicho, ya que el precio del barril brent se ha ido hasta los ~$105/barril. Sin embargo, seguimos pensando que el conflicto, o lo que verdaderamente importa -el cierre del estrecho de Ormuz- no debería prolongarse más de unas pocas semanas.

Los escenarios para las próximas semanas con los que trabajamos actualmente los podríamos reducir a tres:

Desescalada rápida (~30%): Sigue siendo el escenario más probable, donde Estados Unidos e Israel reducen sus ataques tras conseguir sus objetivos estratégicos. Para entender por qué este sigue siendo el escenario más probable es crucial analizar los incentivos de cada parte.

Para EE. UU. en general y para Trump en particular la guerra no es el escenario más atractivo por varios motivos:

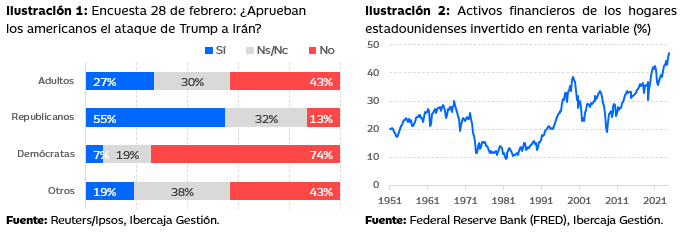

- Como ya comentamos con anterioridad, la guerra no es popular para la mayor parte de la población estadounidense (diversas encuestas apuntan a que menos de un 30% de los estadounidenses están a favor).

- Trump se enfrenta a unas elecciones de medio mandato en noviembre, donde no parte con las encuestas a su favor. La principal estrategia del presidente para tratar de ganar el voto pasa por reducir el coste de vida, lo cual choca por completo con un precio del petróleo por encima de los 80-100$ por barril.

- Pese a la superioridad militar de Estados Unidos, sus bajas militares ya se alzan hasta 7 miembros. Las muertes de soldados americanos tienen un gran impacto en el voto de la población.

- Buena parte de la población de Estados Unidos se encuentra fuertemente invertida en renta variable. Un escenario de fuertes caídas es negativo para el inversor -y votante- americano.

Para Israel la situación es distinta:

Acabar con el régimen de Irán es una cuestión existencial. Conseguir que Irán no desarrolle armamento nuclear o misiles balísticos de largo alcance lo consideran vital para la supervivencia de su pueblo en la región.

- La opinión popular no es relevante para Netanyahu, los disidentes internos son aplacados y no suponen un riesgo para el gobierno actual.

- Irán no tiene mucha opción…:

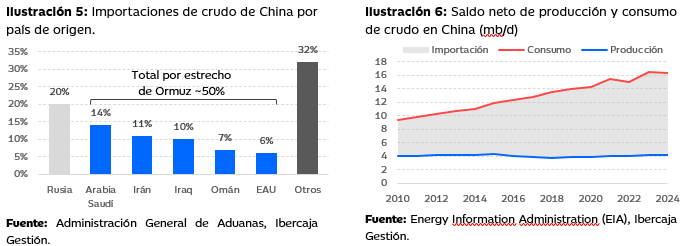

- La capacidad militar de Irán es muy inferior. Pese a la agresividad con la que respondió los primeros días, su actividad ha cesado mucho.

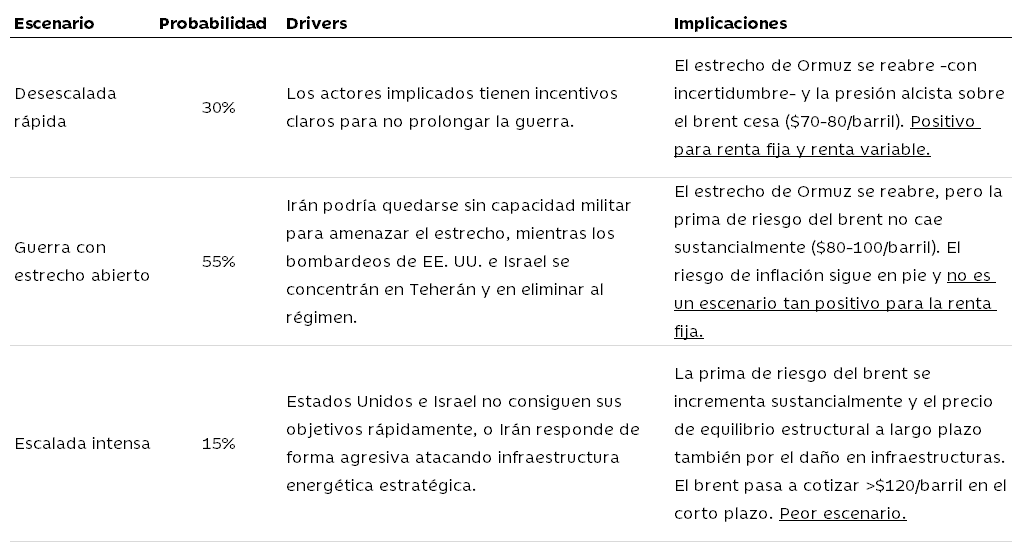

- Un tema no menos relevante es la dependencia que la economía iraní tiene de las exportaciones de crudo y sus derivados. El Banco Mundial estima que supusieron un 23% del PIB de Irán en 2024.

- Gran parte de sus reservas internas de crudo han sido destruidas con los últimos ataques de Israel y se está restringiendo la entrada de importaciones esenciales para el país.

China es el principal aliado de Irán, pero puede ver amenazada su economía:

- Es uno de los mayores importadores de la región.

- Pese a que cuenta con meses de reservas, un precio elevado amenaza su competitividad y sería inflacionario.

- Tiene capacidad de influencia en el régimen y ha sido un aliado estratégico en los últimos años, con múltiples inversiones, compras, etc.

Haciendo balance, todo apunta a que la situación no es sostenible. Las economías tienen margen para aguantar varias semanas con el estrecho de Ormuz cerrado, pero la situación no es sostenible en el largo plazo. Por este motivo, creemos que es cuestión de tiempo que la situación se solvente y que los actores tomen medidas encaminadas para ello.

Guerra con estrecho abierto (55%): Este escenario puede llegar por dos vías y es probable que sea el primer paso que veamos antes de que termine el conflicto. Para que este escenario suceda es necesario que:

- Irán garantice que no atacará a cargueros -a cambio, por ejemplo, de que dejen navegar también a los suyos-.

- O que el poder militar iraní con presencia en el estrecho se vea severamente debilitado. Estados Unidos tiene la capacidad necesaria para desarmar a Irán y trabaja en esta dirección, pero no es un proceso rápido.

En este escenario, el estrecho de Ormuz podría reabrirse gradualmente, permitiendo que el petróleo fluya hacia los países de destino. Una situación así, destensionaría la situación actual de desequilibrio entre oferta y demanda, aliviaría la presión sobre los inventarios de emergencia de las principales economías -sobre todo las orientales- y reduciría el precio del crudo.

Pese a esto, el peligro de nuevas tensiones seguiría existiendo y salvo garantías explícitas, el mercado seguiría aplicando una prima de riesgo sobre el precio de equilibrio a largo plazo. En un escenario así, sin nuevos ataques a infraestructuras energéticas clave, el precio del crudo podría moverse en el rango de $80-100/barril.

Bajo esta tesitura, creemos que el mercado reaccionará positivamente, asignando una mayor probabilidad al fin de la guerra y una menor a un escenario de inflación persistente. La apertura de Ormuz reflejaría la debilidad y dependencia estructural del régimen iraní al comercio de crudo para su propia subsistencia y reduciría las probabilidades de una nueva escalada.

Escalada intensa (15%): Este sería, sin lugar a duda, el peor escenario para los inversores, pero a su vez es el más improbable. Como hemos detallado anteriormente, los incentivos de todos los países implicados están enfrentados con un escenario de guerra larga, con el estrecho de Ormuz cerrado y con ataques a infraestructuras energéticas clave.

El cierre del estrecho de Ormuz de forma prolongada es un problema para la economía global e implica no solo a Estados Unidos, Israel e Irán. Actores que hasta ahora han tenido un papel secundario, como China, Japón o Europa probablemente traten de forzar al menos una reapertura del estrecho que garantice el suministro de petróleo.

El cierre del estrecho de Ormuz elimina aproximadamente entre 10-12mb/d, cerca de un ~12% de la oferta mundial de crudo. Creemos que un tensionamiento así, en un mercado con una demanda tan inelástica, podría llevar a cotizar el brent por encima de los $120/barril, escenario al que podríamos llegar en cuestión de semanas en el caso de que el estrecho de Ormuz permanezca intransitable. Sin embargo, y por los motivos que ya hemos argumentado, no creemos que sea una situación de equilibrio que pueda perdurar más allá de unos meses.

En un contexto así, la renta variable sería la gran perjudicada. Las economías más expuestas son sin duda las asiáticas (China, India, Japón y Corea), seguidas de cerca por Europa, que es muy dependiente de las importaciones de crudo. Para la renta fija, el principal riesgo vendría del repunte en la inflación y de la menor expectativa de bajadas de tipos de interés de los bancos centrales. El mercado ya ha puesto en precio este riesgo y ha penalizado a aquellas economías más expuestas.

Tabla resumen de escenarios e implicaciones:

En conclusión, hay motivos para ser optimistas y para que no cunda el pánico. La curva forward del crudo refleja que el mercado cree que es un conflicto temporal y le asigna un riesgo moderado al escenario de clausura prolongada del estrecho. La situación actual ha provocado caídas en los mercados y repuntes en las curvas que pueden ser una oportunidad interesante para tomar posiciones y sembrar rentabilidades de cara al futuro.