Informe semanal de la evolución de los mercados - 22 de julio

Comentario económico semanal

Estados Unidos y Alemania habrían llegado un acuerdo sobre el gaseoducto Nord Stream 2: el Nord Stream 2 sería el segundo gaseoducto que une Alemania con Rusia a través del Mar Báltico, lo que supondría duplicar la capacidad de exportar gas natural de Rusia directamente a Alemania y al resto de Europa. Tradicionalmente, el gas llegaba a Europa a través de los gaseoductos que cruzan Ucrania. Una de las principales fuentes de financiación de Ucrania son las comisiones que cobra a Rusia por la utilización de los gaseoductos. Estado Unidos se posiciono en contra del Nord Stream 2 alegando que Rusia podría utilizar la energía como arma para desestabilizar algunos países del este. Por ejemplo, desviando gran parte del gas por este nuevo gaseoducto y reduciendo las comisiones pagadas a Ucrania para presionándola si toma decisiones contrarias a los intereses del Kremlin. Por ello, EEUU y Alemania han llegado al acuerdo de vigilar que Rusia tenga esta clase de comportamiento y asegurando de que le impondrán sanciones si los tiene. Por otro lado, la Unión Europea anunció ha iniciado un litigio en la OMC contra Rusia por la contratación discriminación positiva de las empresas estatales rusas en detrimento de las europeas en licitaciones públicas en Rusia. En 2019, el valor de las licitaciones publicadas por las empresas estatales ascendió a unos 290.000 millones de euros, el equivalente al 21% del PIB de Rusia.

La Unión Europea y Reino Unido a las puertas de un nuevo conflicto: la frontera de Irlanda con Irlanda del Norte vuelve a ser el punto caliente entre la UE y Reino Unido. El Financial Times asegura que Reino Unido incumplirá los términos del protocolo firmando tras el Brexit si la UE no está dispuesta a flexibilizar las medidas acordadas. En el momento del acuerdo, la UE era consciente de que no podía cerrar la frontera terrestre entre Irlanda e Irlanda del Norte, pero tenía miedo de dejar la puerta trasera abierta para que a través de esa fronte Reino Unido pudiera beneficiarse del mercado único de la UE. Por lo que se firmó el conocido como “Protocolo de Irlanda-Irlanda del Norte”, donde se establece que Irlanda del Norte quedaría dentro de las normas del mercado único europeo para los bienes, teniendo que aplicar la normativa de la UE en sus puertos. Reino Unido quiere que todos lo bienes producidos en Reino Unido puedan llegar a Irlanda del Norte sin pasar por la aduana, por lo que hecho una propuesta para que dichos bienes sean etiquetados como “solo para Irlanda del Norte”. Adicionalmente, Reino Unido quiere quitar la cláusula que establece al Tribuna de Justicia de la UE como órgano competente para resolver las desavenencias del protocolo. Este pulso entre la UE y Reino Unido puede dar lugar a una escalada de sanciones que afecte a las empresas que operen en ambas geografías y ralentizando la recuperación económica.

Comportamiento de los activos financieros

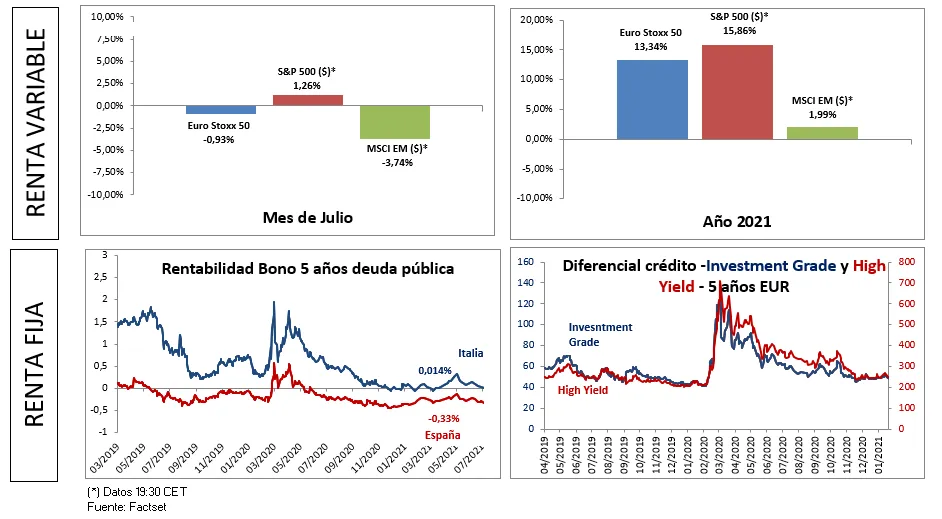

Semana de emociones fuertes en la renta variable: el lunes hubo fuertes caídas generalizadas a ambos lados del atlántico que se replicaron en la apertura de los mercados asiáticos del martes. El martes y el miércoles los mercados se dieron la vuelta y rebotan con fuerza. El principal motivo de la caída del lunes fue el miedo al incremento de contagios causado por la variante delta que podría llegar a tener consecuencias en la recuperación económica. No obstante, la efectividad de las vacunas hace que las restricciones que se están imponiendo sean mucho menores que hace un año. Los sectores más castigados son los de energía, turismo y viajes, por la incertidumbre del corto plazo, lo que podría causar que aparezcan oportunidades de compra. Por otro lado, entramos en la semana fuerte de presentación de resultados de 2T, donde los buenos resultados que están publicando las compañías deberían dar soporte a las bolsas para los próximos meses.

La renta fija también ha sufrido un movimiento de ida y vuelta esta semana. Los inversores se han refugiado en EEUU, que vio como la rentabilidad de su bono a 10 años cayó al 1,18%, mientras los diferenciales de países más arriesgados se incrementaban, para volver a reducirse al en la jornada siguiente. De esta manera, la TIR del bono español a 10 años se sitúa en 0,27%, ligeramente por debajo de la semana pasada (0,31%). El tramo a 5 años también ha acabado con niveles ligeramente por debajo, situándose en -0,33% frente a los -0,31% de comienzos del mes. Para las mismas referencias, la TIR del bono italiano se sitúa en 0,68% y 0,015%, respectivamente, frente a 0,71% y 0,023% de la semana pasada. Estaremos muy atentos a las conclusiones de la reunión del BCE, en la cual se espera que de un nuevo “Forward Guidance” y más pistas sobre el futuro del programa de compra de activos.

La deuda corporativa ve como sus diferenciales repuntan. El spread del índice Itraxx en divisa euro para el plazo de cinco años en deuda de grado de inversión se ha situado en 49,24 puntos frente a los 46,58 puntos de la semana pasada. El spread de la deuda high yield o de peor calidad crediticia la referencia se ha situado en los 245,98 frente a los 232,46 de la semana pasada.