La inversión más rentable de 2025: ¿es Oro todo lo que reluce?

Evolución del oro como activo financiero

A lo largo de la historia, el oro ha jugado un papel esencial en el sistema financiero. Su función ha ido evolucionando con el transcurso del tiempo; en primera instancia como principal moneda de cambio en muchas civilizaciones, posteriormente como respaldo de la moneda fiat (patrón oro) y, finalmente, como activo financiero.

A pesar de su constante evolución, lejos de perder valor, lo ha seguido ganando. Este activo, visto por muchos inversores como un refugio y un mecanismo de protección ante la incertidumbre y la depreciación de la moneda fiat, ha conseguido ganarse un hueco en muchas carteras, incluidas las de los bancos centrales.

La oferta y demanda del oro

Oferta

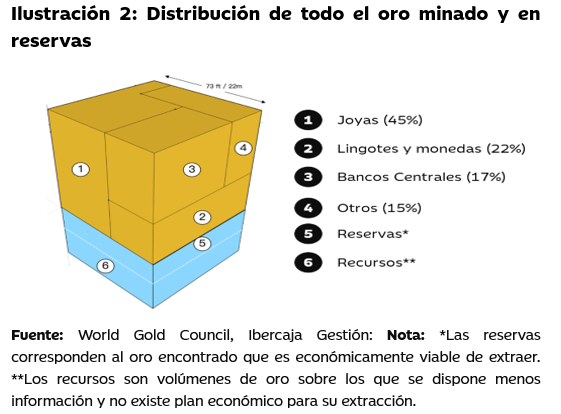

Según las estimaciones del World Gold Council (WGC), a lo largo de la historia se han minado aproximadamente 209.000 toneladas de oro. El oro no se consume ni se deteriora como otras materias primas. Por tanto, todo el oro minado a lo largo de los años permanece entre nosotros.

Ahora bien, ¿de dónde proviene la oferta del oro? Esencialmente, de dos fuentes principales: (i) minería (~75%) y (ii) reciclaje (~25%). La producción del oro a través de la minería se encuentra bien diversificada geográficamente, ya que ninguna región produce más del 25% del stock total global. Esto ayuda a reducir riesgos de shocks de oferta y contribuye a la relativa baja volatilidad del oro.

Durante las dos décadas anteriores, la producción minera del oro ha crecido en torno a un ritmo del 2% anual, mientras que la oferta del oro reciclado está más influenciada por el precio del oro y el sentimiento del mercado.

La principal característica de la oferta del oro es el hecho de ser altamente inelástica y fija en el corto-medio plazo. Es decir, aunque el precio del oro suba mucho, la producción no puede aumentar rápidamente.

En este sentido, la combinación de un mercado relativamente líquido pero pequeño y la inelasticidad general de la oferta, implica que el oro es susceptible a grandes reajustes en los precios a partir de cambios relativamente pequeños en la demanda, ya que el precio es el “árbitro definitivo” del oro.

Demanda

La demanda de oro alcanzó un récord histórico en 2024 con 4.974tn. La demanda está guiada principalmente por 3 tipos de usos: (i) como bien de lujo, (ii) como activos de inversión refugio y (iii) como componente industrial. Gran parte del stock de oro minado hoy en día lo encontramos en joyas (45%), aunque su valor como activo de inversión ha ido ganando peso en los últimos 10 años.

La demanda de oro como inversión es particular, puesto que su valor no depende de unos flujos de caja futuros predeterminados -como en el caso de la renta fija- o esperados -como en la renta variable. Su valor se deriva de su habilidad de actuar como activo refugio en contextos de máxima incertidumbre geopolítica o inflacionaria. Además, gana especialmente relevancia en contextos de tipos de interés reales bajos o negativos, al ser un activo sin rentabilidad implícita.

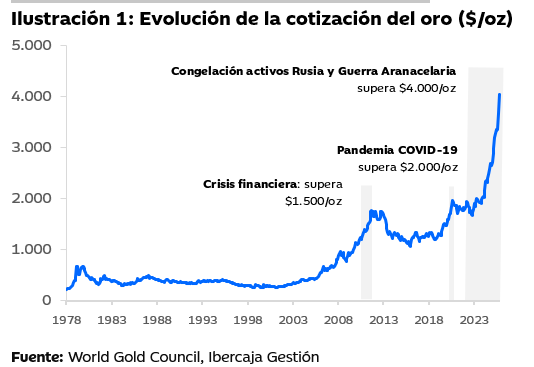

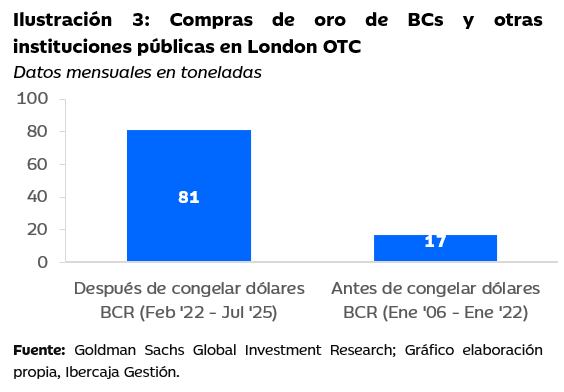

En 2022, las sanciones por parte de EE. UU. a Rusia dieron lugar a un cambio profundo en los fundamentales del oro. Los bancos centrales se dieron cuenta de que mantener gran parte de sus reservas en dólares suponía un riesgo. Ante esto, los flujos de los bancos centrales hacia este activo se incrementaron.

El último cambio en las dinámicas de la demanda lo hemos visto en 2025, donde el inversor retail y los gestores de activos han emergido como compradores. Los ETFs son una de las vías mediante las cuales los inversores canalizan su inversión en oro. Los ETFs de oro experimentaron salidas netas en 2024, pero la dinámica ya se ha revertido este 2025, donde los flujos positivos en el primer trimestre han compensado las salidas de 2023 y 2024.

En conclusión, lo que se observa es un cambio de tendencia en las dinámicas de mercado que guían la demanda. Durante décadas, los tipos de interés reales y la curva de los bonos de EE. UU., determinaban el precio del oro. En la actualidad, esta relación parece rota, al menos momentáneamente.

Repasemos los ciclos alcistas del oro

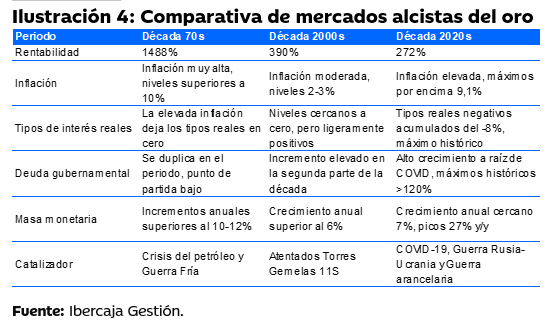

Si echamos la vista atrás, identificamos dos periodos claros donde se produjo un ciclo alcista extraordinario en el oro. Los dos mayores ciclos alcistas presentan ciertas similitudes con el escenario actual. Los dos periodos a los que se hace referencia son la década de 1970 y la de los 2000, donde el oro sufrió una revalorización del 1.488% y del 390% respectivamente. Los eventos macro que impactaron en el precio del oro fueron la inflación, los tipos de interés reales, el crecimiento en los niveles de deuda gubernamental y los incrementos en la masa monetaria.

En el escenario actual, encontramos múltiples semejanzas que no han pasado desapercibidas para muchos inversores y que han llevado a la actual revalorización del oro. La tensión geopolítica, los elevados niveles de deuda, el crecimiento vía estímulos fiscales en Europa y el crecimiento gracias a las mejoras de productividad de la IA, es probable que nos lleven a una nueva normalidad inflacionaria, con tasas de inflación superiores al 2%. Si un escenario así termina por instaurarse en el medio plazo, con tipos de interés reales negativos por la complacencia de los bancos centrales, el oro puede desempeñar un rol como activo trascendental, y ganar peso en muchas carteras frente a la tradicional renta fija.

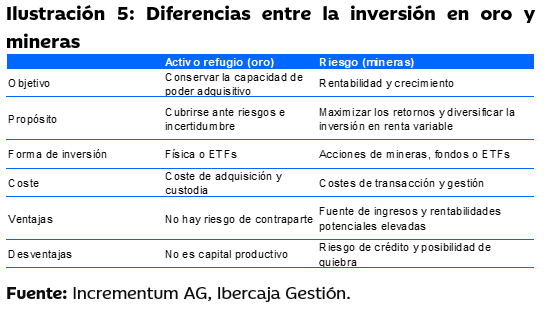

La eterna comparación: oro vs mineras

La pregunta que todo inversor se hace cuando decide comprar oro es: ¿qué es mejor comprar oro o mineras? Pese a que la pregunta es válida, es necesario saber que estamos ante dos tipos de inversiones distintas y que, por tanto, no tienen por qué comportarse igual.

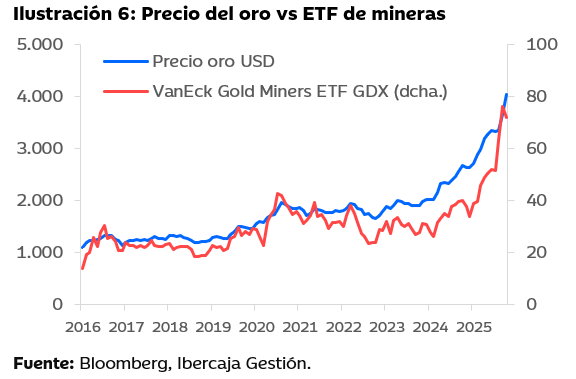

En general, el oro se ha comportado mejor que el principal índice de mineras (GDX) en los últimos 10 años, pero en este inicio de 2025 el gap de rentabilidad se ha cerrado. En lo que llevamos de año, el índice de mineras ha obtenido una rentabilidad del 133% (vs 60% oro).

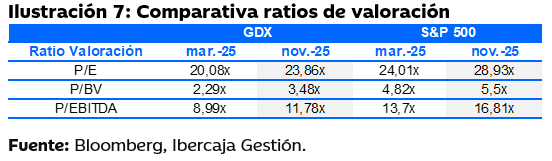

Aunque el precio del oro, guía en muchos casos el comportamiento de las mineras, la inversión en las segundas enfrenta otros múltiples riesgos, desde operativos hasta los habituales riesgos de gestión de la compañía o balance. Los motivos de que las rentabilidades de las mineras hayan doblado a las del oro son principalmente tres: (i) El índice de mineras venía acumulando un gap de rentabilidad negativo de cerca del 30% frente al oro desde inicios de 2023. (ii) El índice ha sufrido una expansión del múltiplo considerable en los últimos 12 meses, pasando de 10,9x TTM P/E a 33,2 TTM P/E. (iii) El precio del oro actual es tal, que más del 95% de la producción de oro conocida es rentable, por tanto, el AISC apenas puede incrementarse en el corto plazo y la tesis de que la inversión en mineras es una inversión en oro apalancada se cumple para la gran mayoría de las compañías que componen el índice.

De cara a plantearse invertir en mineras de oro es clave realizar un análisis bottom-up y elegir con precisión quirúrgica en qué compañías se realiza la inversión. Múltiples estudios apuntan al gran valor añadido que aporta la gestión activa en la inversión de mineras de oro.

En conclusión, el inversor debe analizar su situación particular y decidir qué tipo de inversión se ajusta más a sus necesidades de ahorro. En el caso de posicionarse en el oro, las rentabilidades esperadas son elevadas y la volatilidad del activo será potencialmente menor. En el caso de decidirse por la inversión en mineras de oro, la evidencia muestra que la gestión activa crea valor y el stock picking de acciones permite generar una rentabilidad mucho mayor que la mera indexación.

¿Por qué las mineras han batido al S&P 500 y al Oro en 2025?

A tan solo semanas de cerrar el año, el S&P 500 se mantiene cotizando en niveles de máximos históricos y va camino de registrar una rentabilidad del ~15%. El índice de mineras GDX acumula una rentabilidad del 133% YTD en 2025. Es decir, el que haya invertido en oro y no en mineras estará contento (+60% YTD), pero se ha perdido parte del pastel.

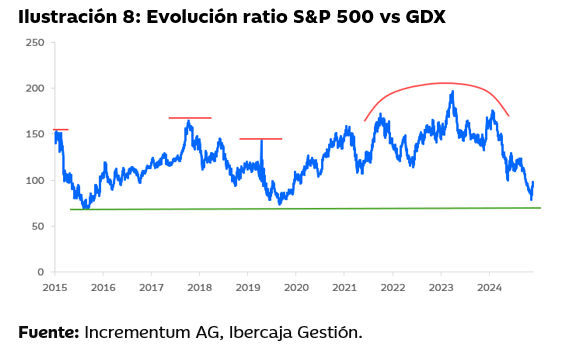

Con esta espectacular revalorización, cabe preguntarse si todavía existe margen para ver más subidas o si el tren ya está perdido y es mejor mirar a otro lado –o hacia el oro-. Observando la ratio S&P500/GDX es posible apreciar que tras años de dominio del S&P 500 sobe las mineras, la tendencia se ha revertido hacia niveles mínimos de 2015 y 2019.

Si además atendemos a la evolución de los picos señalados en el gráfico, con el último formándose entre 2023 y 2025, vemos cómo la tendencia sugería un cambio hacia un mejor performance relativo de las mineras frente al S&P 500; justo lo que ha ocurrido durante el 2025.

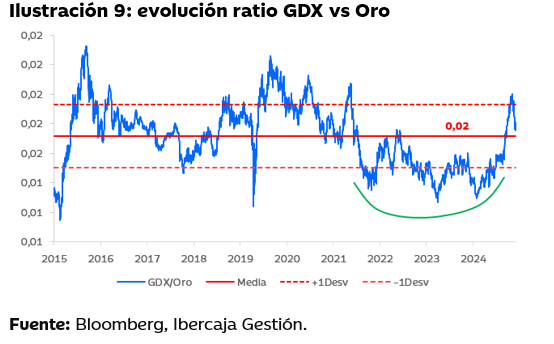

En los mercados alcistas, las acciones de las mineras de oro tienden a cotizar con una prima sobre el precio del oro (i.e. año 2020). En esta línea, la relación GDX/Oro indica que, durante los últimos años, las mineras de oro han estado cotizando en más de una desviación típica por debajo de la media.

Por tanto, la principal respuesta al título de la presente sección radica en que las mineras de oro se encontraban muy infravaloradas en términos relativos frente al oro y era cuestión de tiempo que ese gap de valoración se revirtiera. Sumado a ello, el rally del oro durante el 2025 ha propiciado la tormenta perfecta para acelerar el cierre de esa brecha.

En definitiva, el sector de la minería de oro sigue luchando contra su mala reputación en materia de disciplina financiera, una percepción arraigada en la década de 2010, pero creemos que esta reputación ya no está justificada. En particular, entre los equipos directivos más destacados, ahora existe un fuerte enfoque en las prácticas financieras conservadoras y parece que el sector ha aprendido de los errores del pasado.