La UE debate sobre la taxonomía mientras los precios de la energía siguen en máximos

Comentario económico semanal

Continua el debate sobre si la UE incluirá a la energía nuclear y el gas como energías verdes de transición en su taxonomía. La taxonomía de la UE pretende crear un lenguaje común para que los inversores puedan identificar oportunidades de inversión que tengan un impacto positivo sustancial en el clima y en el medio ambiente. En teoría, la decisión sobre que actividades se incluyen o excluyen dentro de la taxonomía se hace con base científica. Pero el fuerte debate que hay sobre si se incluyen la energía nuclear y el gas como energías verdes, al menos durante el periodo de transición de energías fósiles a energías verdes, nos indica que también tiene un fuerte componente político. La inclusión o no en la taxonomía tendrá un fuerte impacto, ya que las actividades que queden fuera tendrán limitadas las posibilidades de financiación.

Mientras tanto, los precios de la energía vuelven a marcar máximos en Europa. Francia ha pasado a ser un importador neto de energía, especialmente de combustibles fósiles, después de que en el mes de enero un 30% (40GW) de sus centrales nucleares vayan a ser paradas por labores de mantenimiento que no estaban previstas. Adicionalmente, Alemania cerrará antes de final de año el 50% (8GW) de su capacidad nuclear de manera permanente. Actualmente la energía nuclear representa el 13% del mix energético alemán. Esto pondrá todavía más más presión aun ya tensionado mercado de la energía europeo. Adicionalmente, hará todavía más dependiente de las importaciones de gas (principalmente de Rusia) y de la climatología. Una de las principales limitaciones que tienen las energías renovables es que no pueden funcionar como carga base. Mientras que la energía nuclear puede funcionar como carga base y no genera emisiones de carbón. Por tanto, en el corto plazo, lo que podemos esperar son mayores precios de la energía y mayores emisiones.

Se atasca en el Senado el plan de estímulo fiscal de Biden. El senador demócrata Manchin ha dicho que votará en contra de la aprobación del plan de estímulo fiscal conocido como “Build Back Better” de aproximadamente 2 billones de dólares por el impacto negativo que tendrá en las cuentas públicas. Biden ha restado importancia al contratiempo al decir que él y manchin llegarán a algún tipo de acuerdo.

Comportamiento de los activos financieros

Nos acercamos al cierre del año, lo que implica que los volúmenes de negociación en los mercados se irán reduciendo, lo que podría dar lugar a algunos movimientos bruscos. Tras las reuniones de los bancos centrales de la semana pasada, los mercados seguirán con la vista puesta en la evolución de la pandemia con la evolución de la variante Ómicron. Según los datos que vamos teniendo, la transmisibilidad es mucho más elevada, aunque en el lado positivo parece que la agresividad de esta nueva cepa no es tan elevada (menor número de hospitalizados y muertes). La clave será las decisiones que tomen los políticos para hacer frente. Cuanto más restrictivas, mayor impacto tendrá en la economía. En EEUU, Biden descartó cualquier cierre de actividad fundamentándose en un mayor control, conocimiento de la variante y animó a las campañas de vacunación.

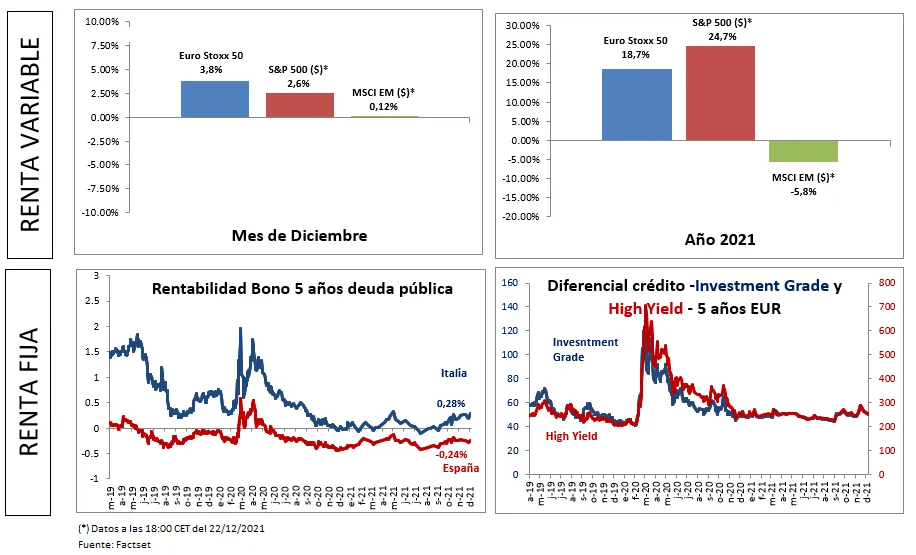

En renta variable, el Eurostoxx 50 sube un 3,8% en el mes de diciembre y acumula una rentabilidad del 18,7% desde principio de año. El S&P500 sube un 2,6% en diciembre, acumulando una rentabilidad del 24,7% desde principio de año.

En deuda pública, la TIR del bono español a 10 años se sitúa en el 0,46%, mientras que para la misma referencia del bono italiano se sitúa en un 1,04%. La rentabilidad de los bonos estadounidenses a 10 años se sitúa en el 1,45%.

En deuda corporativa, el diferencial del índice Itraxx en divisa euro para el plazo de cinco años en deuda de grado de inversión se sitúa en torno a los 50 puntos, mientras que el diferencial de la deuda high yield o de peor calidad crediticia se sitúa en los 254 puntos.