Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de agosto de 2024

Os traemos los informes mensuales, a cierre de agosto de 2024, de nuestros principales fondos de inversión y EPSV. Nuestros gestores los elaboran mensualmente y se pueden consultar todos desde nuestra web.

Renta 4 Pegasus a cierre de agosto de 2024

Miguel Jiménez, Gestor de fondos

Renta 4 Pegasus sube un 0,4% en agosto con lo que la rentabilidad desde principios de año es de +2,6% en la clase retail.

La clase I como la P suben un 2,8% en el año.

La rentabilidad desde lanzamiento del fondo (2007) es de un +61,8% lo que implica un 2,8% anualizado.

El mes de agosto se ha saldado con signo positivo en la mayoría de los mercados financieros, lo que contrasta con la evolución de los índices bursátiles a principios de mes. Los miedos a una recesión en USA llevaron a caídas importantes de la renta variable, mayores expectativas de bajadas de tipos y ampliación de spread de crédito. Posteriormente unos mejores datos de crecimiento en USA y de inflación han dibujado un entorno más favorable para los mercados financieros y han propiciado el rebote de la renta variable que ha cerrado el mes con saldo positivo.

En renta fija, los tipos de interés han continuado con su senda descendente, más en el corto plazo que en el largo plazo y más en USA que en Europa. La Reserva Federal americana podría bajar los tipos de interés 100 pb hasta final de año según descuenta el mercado empezando en su reunión de septiembre. Para 2025, las expectativas son de 100-125 pb adicionales hasta colocar los en un “suelo” del 3,25%. Es decir, el mercado sí espera recesión (suave) en los próximos meses. La justificación para ello la hemos comentado en estas líneas en alguna ocasión: ahorro en mínimos de los últimos años por parte de las familias junto con un menor dinamismo laboral deberían debilitar al consumo. El exceso de ahorro postpandemia, fruto de las transferencias del Gobierno a las familias debería estar finalizado.

En Europa, la situación es algo diferente porque la economía no ha mostrado el dinamismo que sí ha tenido la economía americana y por tanto el punto de partida de las familias es mejor. En todo caso, también se esperan 2 o 3 bajadas de tipos adicionales antes de que finalice el año.

En el mercado de divisas, el dólar se ha debilitado, aunque lo más relevante ha sido la apreciación del yen que nos ha favorecido en la evolución de la cartera.

Renta 4 Nexus a cierre de agosto de 2024

Miguel Jiménez, Gestor de fondos

Renta 4 Nexus sube un 1% en agosto con lo que la rentabilidad desde principios de año es de +3,1% en la clase retail.

La clase I sube un 3,6% en el año.

La rentabilidad desde lanzamiento del fondo (2011) es de un +57.8% lo que implica un 3,4% anualizado en la clase retail.

El mes de agosto se ha saldado con signo positivo en la mayoría de los mercados financieros, lo que contrasta con la evolución de los índices bursátiles a principios de mes. Los miedos a una recesión en USA llevaron a caídas importantes de la renta variable, mayores expectativas de bajadas de tipos y ampliación de spread de crédito. Posteriormente unos mejores datos de crecimiento en USA y de inflación han dibujado un entorno más favorable para los mercados financieros y han propiciado el rebote de la renta variable que ha cerrado el mes con saldo positivo.

En renta fija, los tipos de interés han continuado con su senda descendente, más en el corto plazo que en el largo plazo y más en USA que en Europa. La Reserva Federal americana podría bajar los tipos de interés 100 pb hasta final de año según descuenta el mercado empezando en su reunión de septiembre. Para 2025, las expectativas son de 100-125 pb adicionales hasta colocar los en un “suelo” del 3,25%. Es decir, el mercado sí espera recesión (suave) en los próximos meses. La justificación para ello la hemos comentado en estas líneas en alguna ocasión: ahorro en mínimos de los últimos años por parte de las familias junto con un menor dinamismo laboral deberían debilitar al consumo. El exceso de ahorro postpandemia, fruto de las transferencias del Gobierno a las familias debería estar finalizado.

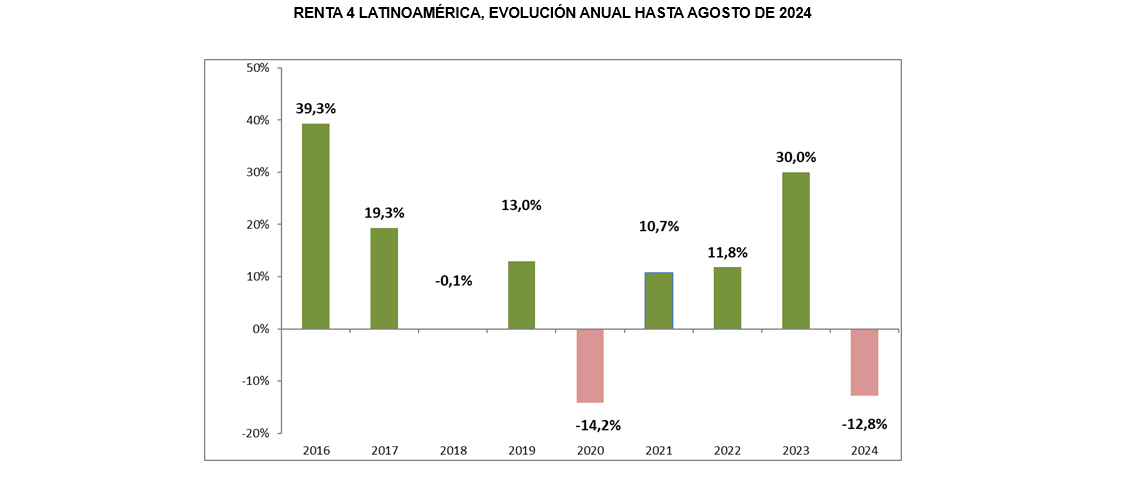

Renta 4 Latinoamérica a cierre de agosto de 2024

Alejandro Varela Sobreira, Gestor de fondos

Renta 4 Latinoamérica se deja un -1.8% en el mes de agosto. Informe de seguimiento.

El fondo Renta 4 Latinoamérica cerró el mes de agosto con una caída del 1,8%, acumulando una rentabilidad negativa del 12,8% en el 2024. El S&P Latin América 40, su índice de referencia, se anotó un 1,3% en agosto y acumula una caída del 11,8% en lo que llevamos de año (medido en euros). El principal motivo de las caídas durante el año ha sido el mal comportamiento de las divisas, a destacar el peso mexicano y el real brasileño, donde el fondo tiene invertido más de 40% en dichas monedas.

En la primera semana del mes asistimos a fuertes correcciones en las bolsas, que reaccionaron en cadena ante el insólito descenso del índice japonés Nikkei. Detrás de este movimiento se encontraba el repliegue del denominado “carry trade” sobre el yen. El “carry trade” consiste en una estrategia para financiarse a tipos de interés de la curva japonesa, los más baratos en la actualidad, con la finalidad de destinar los fondos obtenidos a invertir en curvas con tipos de interés más altos o en activos de mayor riesgo y mayor expectativa de rentabilidad. La reciente subida de tipos de interés del Banco de Japón, la segunda que el BoJ ha llevado a cabo dentro del actual ciclo alcista, empujó al yen súbitamente a máximos del año, provocando ventas masivas de inversores apalancados en un sorprendente movimiento sistémico. Las divisas latinoamericanas como el peso mexicano particularmente, habían sido parte de esta operativa, lo que explica su fuerte depreciación en el mes. Durante el mes de agosto, el peso mexicano se dejaba más de un 8%, el colombiano un 3,6% y el sol peruano un 2,8% frente al euro. El real brasileño por su parte se dejaba tan solo un 1,9%, siendo el peso chileno el único que se apreciaba en el periodo, un 0.9%. A continuación, se muestra el comportamiento en el año de las divisas:

Otro motivo de la debilidad de la región se explica por el mal comportamiento de las materias primas, teniendo en cuenta la naturaleza exportadora de Latinoamérica.

Renta 4 Global Dynamic a cierre de agosto de 2024

Alejandro Varela Sobreira, Gestor de fondos

Renta 4 Global Dynamic FI Clase P +3% al cierre de agosto de 2024. Informe de Seguimiento mensual.

Renta 4 Global Dynamic FI sumó un +0,4% en agosto, acumulando un 3% desde el comienzo de 2024. El mes se ha caracterizado por una notable volatilidad y una significativa rotación sectorial en los mercados de renta variable. En la primera semana del mes asistimos a fuertes correcciones en las bolsas, que reaccionaron en cadena ante el insólito descenso del índice japonés Nikkei. Detrás de este movimiento se encontraba el repliegue del denominado “carry trade” sobre el yen. El “carry trade” consiste en una estrategia para financiarse a tipos de interés de la curva japonesa, los más baratos en la actualidad, con la finalidad de destinar los fondos obtenidos a invertir en curvas con tipos de interés más altos o en activos de mayor riesgo y mayor expectativa de rentabilidad. La reciente subida de tipos de interés del Banco de Japón, la segunda que el BoJ ha llevado a cabo dentro del actual ciclo alcista, empujó al yen súbitamente a máximos del año, provocando ventas masivas de inversores apalancados en un sorprendente movimiento sistémico. Afortunadamente los mercados consiguieron estabilizarse en tan sólo tres sesiones para recuperarse con posterioridad.

Dicha recuperación ha permitido que los índices más relevantes hayan finalizado el mes con ganancias. El mercado americano, el S&P 500 logró cerrar con un modesto avance del 2,3%, mientras que el índice tecnológico Nasdaq 100 experimentó una subida inferior del 1,1%. El índice global MSCI World añadió un 2,5% de rentabilidad mientras que en el mercado europeo las subidas del Eurostoxx 50 ascendieron al 1,70%. A pesar de estos vaivenes recientes que comenzaron tras los problemas políticos en Francia, es importante destacar que las bolsas mantienen un saldo positivo en el cómputo anual, con el S&P 500 acumulando un impresionante 18,4% y el Eurostoxx 50 un respetable 9,7% desde enero.

Renta 4 Renta Fija Mixto a cierre de agosto de 2024

Alejandro Varela Sobreira, Gestor de fondos

RENTA 4 RENTA FIJA MIXTO, + 2,3% de rentabilidad en 2024. Informe de Seguimiento.

El fondo Renta 4 Renta Fija Mixto subió un 0,5% en el mes de agosto acumulando un +2,3% de rentabilidad en el año. Agosto se inició con fuertes correcciones en las bolsas, que reaccionaron en cadena ante el insólito descenso del índice japonés Nikkei a raíz del repliegue del “carry trade” sobre el yen. La reciente subida de tipos de interés del Banco de Japón empujó al yen súbitamente a máximos del año, provocando ventas masivas de inversores apalancados en un sorprendente movimiento sistémico.

Afortunadamente los mercados consiguieron estabilizarse en tan sólo tres sesiones para recuperarse con posterioridad. La recuperación posterior ha permitido que los índices más relevantes finalizasen el mes con ganancias. El mercado americano, el S&P 500 logró cerrar con un modesto avance del 2,3%, mientras que el índice tecnológico Nasdaq 100 experimentó una subida inferior del 1,1%. El índice global MSCI World añadió un 2,5% de rentabilidad mientras que en el mercado europeo las subidas del Eurostoxx 50 ascendieron al 1,70%. A pesar de estos vaivenes recientes que comenzaron tras los problemas políticos en Francia, es importante destacar que las bolsas mantienen un saldo positivo en el cómputo anual, con el S&P 500 acumulando un impresionante 18,4% y el Eurostoxx 50 un respetable 9,7% desde enero.

Otra variable que ha pasado a primera línea de interés para los inversores es la salud del mercado laboral en los Estados Unidos, tomando así el relevo a los datos de inflación. El último dato de creación de empleo fue decepcionante y vino acompañado de un inesperado repunte de la tasa de paro. Esto desató las dudas sobre el verdadero estado de la economía americana, que condicionará la actitud de los bancos centrales y sus decisiones sobre tipos de interés en el futuro inmediato.

No obstante, la economía estadounidense sigue siendo el principal motor del crecimiento global, con un aumento del PIB del 2,8% en el segundo trimestre. En contraste, Europa muestra signos de debilidad, con Alemania lastrando el crecimiento de la Eurozona.

La inflación siguió moderándose tanto en Estados Unidos como en Europa, lo que respalda el cambio de actitud de los bancos centrales que abren la puerta a las esperadas bajadas de tipos de interés. El mercado está anticipando hasta 4 recortes de tipos en Estados Unidos y 2 en Europa hasta finales de año.

Renta 4 Megatendencias Consumo a cierre de agosto de 2024

Renta 4 Gestora

Renta 4

Renta 4 Megatendencias Consumo acumula una rentabilidad del +7,1% en lo que llevamos de 2024, tras subir un +1,5% en agosto. El mes comenzó de forma difícil para los mercados de renta variable, debido al temor a una recesión en Estados Unidos y a la desaparición del “carry trade” tras la subida de los tipos de interés por parte del Banco de Japón. En algunos momentos, los índices europeos y estadounidenses llegaron a caer más de un 6% en el mes, pero en las siguientes semanas recuperaron lo perdido, con el S&P 500 cerrando un 2,2% arriba (en USD, +0,2% en EUR) y el Stoxx 600 un +1,3%. Los principales apoyos han sido las declaraciones “dovish” de bancos centrales (se da por terminada la lucha contra la inflación), y los resultados empresariales, que han sido razonablemente buenos, superando las estimaciones (80% en el caso de Estados Unidos, 55% en el caso de Europa).

Las empresas que más han aportado a la rentabilidad de Renta 4 Megatendencias Consumo FI en agosto han sido: Inditex, Haleon, Elanco, Adyen y Nike. Las compañías que más han drenado han sido: Amazon, Alphabet, Airbnb, Pinduoduo y Fomento Económico Mexicano. El fondo cierra el mes con una exposición neta a renta variable del 97,6% (frente al 97,8% de julio). No hemos realizado movimientos significativos, únicamente pequeños ajustes en ponderaciones.

Dentro de la parte más defensiva de la cartera (alimentación, HPC y bebidas), en los últimos meses se ha detenido el de-rating que venía acumulando desde septiembre 2022. Destaca el mejor comportamiento de “consumer Healthcare”, con Haleon como el mejor exponente (+17% en los últimos 3 meses). En salud animal ha destacado Elanco en el último mes (+25%), gracias a la publicación de buenos resultados (seguimos viendo potencial, cotiza a 16x PER 24e). El sector de ingredientes (7% del fondo) acumula un positivo comportamiento en lo que llevamos de año, con revisiones al alza de estimaciones y final del destocking (que afectó negativamente el año pasado). En el 2T24, las ventas del sector siguieron evolucionando a buen ritmo, con un crecimiento medio del volumen del 7% interanual, que contribuyó a una expansión de márgenes (margen EBITDA medio +130 puntos básicos en 1S24 YoY). Por otra parte, el sector bebidas sigue particularmente deprimido, con múltiplos por debajo de niveles históricos y volúmenes que siguen sin recuperarse. Seguimos prefiriendo cerveceras (Heineken, ABI, c.4% s/patrimonio), frente a Spirits (Diageo y Pernod, representan conjuntamente <2% del fondo).

Informe elaborado por David Cabeza y Francisco Ramos, cogestores del fondo Renta 4 Megatendencias Consumo.

Renta 4 Bolsa España a cierre de agosto de 2024

Javier Galán, Gestor de Fondos

Renta 4 Bolsa España FI obtiene una rentabilidad de +7,8% a cierre de agosto de 2024. La rentabilidad acumulada desde su creación a finales de 1994 es de +683% que supone una rentabilidad anualizada cercana al +8%.

Las empresas que más aportaron a la rentabilidad de Renta 4 Bolsa España FI en el mes de agosto fueron: Inditex, Cellnex y Fluidra. Mientras que las compañías que peor comportamiento tuvieron fueron: Rovi, Repsol y Viscofán.

El comienzo de agosto fue muy brusco, con caídas del entorno del 10% en los primeros días de agosto debido a unos datos de PMI y de desempleo débiles que hizo temer al mercado con una posible recesión antes de final de año. El resto de las semanas del mes de agosto fueron de recuperación hasta alcanzar los niveles previos de la corrección e incluso superarlos.

Normalmente, el temor a una recesión suele provocar un retroceso del entorno del 10% en los mercados, por lo que lo acontecido en el mes de agosto se ajusta perfectamente a la guía histórica de este tipo de eventos.

El Ibex sube un +12,87% en lo que llevamos de año impulsado fundamentalmente por 5 empresas que explican el 100% de la subida: Inditex, Santander, CaixaBank, BBVA e Iberdrola. Las 4 compañías que más se revalorizan en lo que llevamos de año pertenecen al sector bancario. De hecho, excluyendo el sector bancario, el Ibex 35 se estaría revalorizando tan solo un 4,6%.

La concentración en el comportamiento sectorial actual deja a muchas compañías fuera del sector bancario, lejos de su valoración justa, en nuestra opinión. En concreto, creemos que compañías presentes en nuestra cartera de acciones como: Amadeus, Repsol, Viscofán, Vidrala, CAF, Logista, Cellnex, Acerinox, Airbus, Gestamp, Colonial, Dominion, CIE Automotive o Merlin Properties, nos aportan mucho potencial de revalorización futura para el fondo.

Renta 4 EEUU Acciones FI a cierre de agosto de 2024

Javier Galán, Gestor de Fondos

Renta 4 EEUU Acciones FI se revaloriza un +14,3% a cierre de agosto de 2024. La rentabilidad acumulada desde su creación en febrero de 2023 es de +28% que supone una rentabilidad anualizada del +17,5%.

Las empresas que más aportaron en el mes de agosto fueron: Eli Lilly, Intuitive Surgical y Crowdstrike. Por el lado negativo, Alphabet, Lam Research y Estee Lauder fueron las que más drenaron.

A finales de julio conocimos los resultados de las grandes tecnológicas. Tesla y Alphabet defraudaron al mercado y los índices comenzaron a corregir.

Posteriormente, el último día de julio el Banco Central de Japón subió los tipos de interés en 0,25%.

Ya en agosto, se conocieron indicadores de actividad económica que resultaron débiles junto con un dato de desempleo peor de lo esperado que hizo temer al mercado con una posible recesión antes de final de año lo que volvió a penalizar al dólar y a las bolsas.

El lunes 5 de agosto abrimos las sesiones de Europa y EEUU con un desplome del Nikkei del -12% aparentemente por cierres de posiciones apalancadas que estaban aprovechando el “carry trade” existente de financiarse en yenes a tipos del 0% e invertir en otras divisas con tipos más altos. El Nikkei no caía tanto desde 1987.

Hasta aquí el episodio de pánico estival, ya que el resto de las semanas del mes de agosto fueron de recuperación hasta alcanzar los niveles previos de la corrección e incluso superarlos.

Renta 4 Small Caps FI a cierre de agosto de 2024

David Cabeza Jareño, Gestor de fondos

Renta 4 Small Caps FI (clase R) cae en agosto un -0,3%, dejando la rentabilidad en lo que llevamos de 2024 en el -4,1%. Agosto comenzó de forma difícil para los mercados de renta variable, debido al temor a una recesión en Estados Unidos y a la desaparición del “carry trade”, tras la subida de los tipos de interés por parte del Banco de Japón. En algunos momentos, los índices europeos llegaron a caer más de un 6% en el mes, pero en las siguientes semanas recuperaron lo perdido, con el Stoxx 600 cerrando agosto un +1,3% arriba. Los principales apoyos han sido las declaraciones “dovish” de bancos centrales (se da por terminada la lucha contra la inflación), y los resultados empresariales, que han sido razonablemente buenos, superando las estimaciones (80% en el caso de Estados Unidos, 55% en el caso de Europa).

Las posiciones con mayor contribución a la rentabilidad del fondo en el mes han sido Coats, Corbion, Nexi, JD Sports y Fluidra (todas apoyadas en buenos resultados empresariales). Las que más han drenado: Evotec, Rovi, Aixtron, Kontron y Soitec. El fondo cierra agosto con una exposición neta a renta variable del 95,4% (frente al 94,2% de julio). Respecto a movimientos en el mes, hemos dado entrada a Intertek (“quality compounder” del sector TIC), y salida a Evotec y BioArctic (por menor visibilidad del crecimiento).

Intertek (UK, mkt cap 8.0bn GBp, 2% s/patrimonio). Proveedor global de soluciones de certificación, testing, calidad y seguridad en multitud de mercados finales (alimentación, transporte, construcción, químico, salud, energía, etc.).

Renta 4 Europa Acciones a cierre de agosto de 2024

Javier Galán, Gestor de Fondos

Renta 4 Europa Acciones FI obtiene una rentabilidad +8,5% a cierre de agosto de 2024. La rentabilidad acumulada desde su creación a finales de 2009 es de +147% que supone una rentabilidad anualizada del +7%.

Las empresas que más aportaron a la rentabilidad de Renta 4 Europa Acciones FI en el mes fueron: Adyen, Straumann y Rational. Mientras que las empresas que peor comportamiento tuvieron fueron: Spirax, ASML y Repsol.

El comienzo de agosto fue muy brusco, con caídas del entorno del 10% en los primeros días debido a unos datos de PMI y de desempleo débiles que hizo temer al mercado con una posible recesión antes de final de año. El resto de las semanas del mes de agosto fueron de recuperación hasta alcanzar los niveles previos de la corrección e incluso superarlos.

Normalmente, el temor a una recesión suele provocar un retroceso del entorno del 10% en los mercados, por lo que lo acontecido en el mes de agosto se ajusta perfectamente a la guía histórica de este tipo de eventos.

Renta 4 Europa Acciones FI se revaloriza un +8,5% gracias a compañías como SAP, Unilever, Novo Nordisk, ASM International que se aprecian más de un 30% en lo que llevamos de año, con lo que compensamos nuestra nula exposición al sector bancario que como ya es sabido es un sector que no cumple nuestros criterios de selección por ser un modelo de negocio con demasiada deuda, baja predictibilidad, muy regulado y con bajos retornos sobre el capital.

Renta 4 Activos Globales a cierre de agosto de 2024

Javier Galán, Gestor de Fondos

Renta 4 Activos Globales FI se revaloriza un +5,1% a cierre de agosto de 2024 alcanzando un nuevo máximo histórico. La rentabilidad acumulada los últimos 10 años es de +47% (+4,2% anualizado). La exposición a bolsa con la que finalizamos agosto es del 23%, un par de puntos superior a la del mes pasado.

Los activos que más han aportado a la rentabilidad del fondo en el mes fueron: la cobertura de euro-dólar, Intuitive Surgical y AstraZeneca. Por la parte negativa: Alphabet, Amazon y Glencore fueron los activos que menos aportaron.

El comienzo de agosto fue muy brusco, con caídas del entorno del 10% en los primeros días debido a unos datos de PMI y de desempleo débiles que hizo temer al mercado con una posible recesión antes de final de año. El resto de las semanas del mes de agosto fueron de recuperación hasta alcanzar los niveles previos de la corrección e incluso superarlos.

Normalmente, el temor a una recesión suele provocar un retroceso del entorno del 10% en los mercados, por lo que lo acontecido en el mes de agosto se ajusta perfectamente a la guía histórica de este tipo de eventos. Renta 4 Activos Globales FI aprovechó la caída de comienzos de agosto para añadir un par de puntos más de exposición a renta variable hasta el 23%.

La caída de las tasas de inflación y la desaceleración de la actividad económica debería eliminar las distorsiones de la pandemia y permitir a la FED reducir los tipos de interés hacia zonas más acordes con la situación macroeconómica actual.

La presente nota no supone la prestación de asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso a la presente nota debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración de la presente nota, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario.

El contenido de la presente nota así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas, han sido elaborados por Renta 4 Gestora, con la finalidad de proporcionar a sus clientes información general a la fecha de emisión de la nota y está sujeta a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por cualquiera de las entidades del Grupo Renta 4 por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección.

El Grupo Renta 4 no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. El Grupo Renta 4 no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros.

El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas.

Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos.

Cualquier entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación de la presente nota, en la medida permitida por la ley aplicable.

El Grupo Renta 4 tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. El Grupo Renta 4 recibe una comisión de depositaría, gestión e intermediación por la gestión de las IICs o FP depositadas gestionadas o que se intermedian por alguna de las entidades que componen el Grupo Renta 4.

Los empleados de cualquiera de las entidades del Grupo Renta 4, puede proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento.

Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de Renta 4. Ninguna parte de esta nota IIC podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante.

El sistema retributivo del autor/es de la presente nota no está basado en el resultado de ninguna transacción específica de banca de inversiones.

Renta 4 Gestora, S.G.I.I.C., S.A. es una empresa domiciliada en Madrid, Paseo de la Habana, 74, 28036 Madrid, teléfono 91 384 85 00. Es una entidad sujeta a la supervisión de la Comisión Nacional del Mercado de Valores y se encuentra inscrita en el Registro de Sociedades de Instituciones de Inversión Colectiva de la Comisión Nacional del Mercado de Valores con el número 43.