[Nuevos] Informes de seguimiento de nuestros principales fondos de inversión, a cierre de agosto de 2021

Compartimos un extracto de los informes de seguimiento que mensualmente realizan nuestros gestores sobre los principales fondos de inversión que gestionan. Puedes acceder a los últimos informes completos desde aquí.

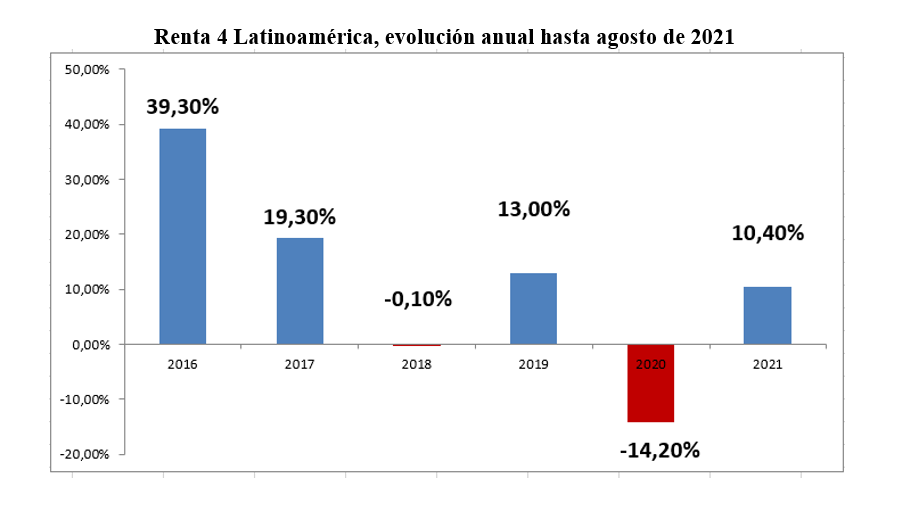

Renta 4 Latinoamérica sube un 3,5% en agosto

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Latinoamérica sube un 3,5% en agosto, y acumula +10,4% en 2021

El fondo Renta 4 Latinoamérica ha sumado durante el mes de agosto un 3,5%, dejando el comportamiento acumulado en 2021 en el 10,4%. Por su parte, el benchmark S&P Latin América 40 ha descendido un 0,44% en su comportamiento medido en euros. Los mercados de la región han mostrado un comportamiento dispar durante el mes, con muy buen comportamiento en algunos países como Colombia, México o Chile, en contraposición a otros como Brasil o Perú que han registrado pérdidas en el mismo. Sin embargo, todas las economías de la región han enfilado una senda ascendente en mayor o menor medida. El mercado colombiano recogía con subidas del 10,13% en euros el buen comportamiento de su economía que alcanzaba ritmos de crecimiento del 8,8% frente a 2020 en el acumulado del primer semestre. México y Chile, por su parte, mostraban un comportamiento más moderado al sumar en euros un 4,1% y un 4,4% respectivamente. Brasil, por su parte, registró pérdidas del 2% en euros medidas por su índice Bovespa, al enfrentarse a una de las peores sequías de su historia, en medio de un ambiente social crispado por la crisis social y política que atraviesa el controvertido gobierno de Jair Bolsonaro. Igualmente Perú, fue incapaz de sumar ganancias, acuciado por la incertidumbre política provocada por la moción de confianza que enfrentó al recién nombrado Presidente Antonio Castillo con la oposición, y de la que salió finalmente respaldado. Por último, un factor relevante para la región ha sido el freno en la escalada del dólar, que ha permitido contener el riesgo de crédito de muchos agentes económicos con deuda dolarizada.

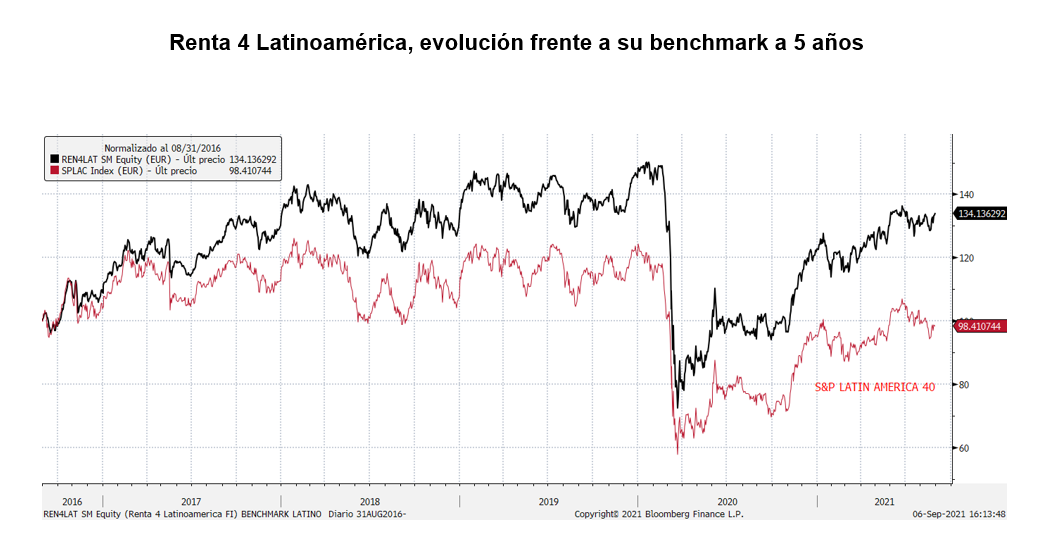

El fondo sigue así mostrando un muy buen comportamiento frente a su benchmark, al que supera en más de 35 puntos de diferencia en un período computable de 5 años.

Las divisas han vuelto a mostrar cierta estabilidad, aunque el peso colombiano ha recogido indudablemente las mejores perspectivas de la economía del país en este entorno de recuperación.

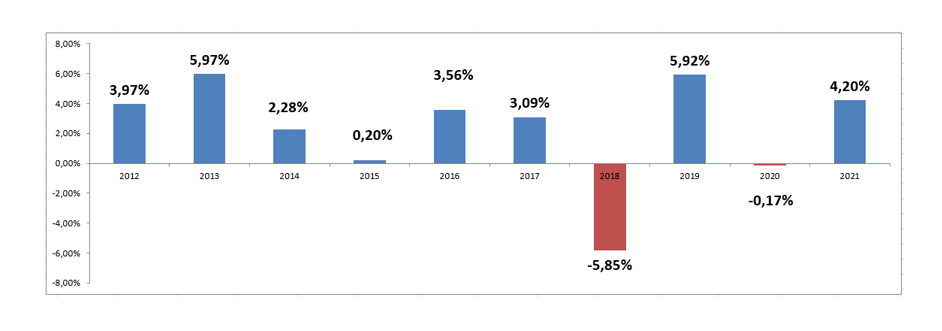

Renta 4 Renta Fija Mixto +4,2% al cierre de agosto

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

Renta 4 Renta Fija Mixto FI +4,2 % al cierre de agosto. Informe de Seguimiento

Renta 4 Renta Fija Mixto FI ha cerrado el mes de agosto sumando dos décimas más entre julio y agosto, lo que deja el acumulado del año en el +4,2%. El comportamiento de las bolsas europeas durante el último mes ha sido positivo (Eurostoxx 50 +2,6% e Ibex 35 +2%), a pesar de la preocupación sobre la expansión de la nueva variante Delta del covid 19. Los apoyos por parte de los bancos centrales siguen siendo un factor clave que explica el interés de los inversores por la renta variable, al tiempo que se percibe un entorno mucho más favorable propiciado por la mejora económica gracias a las menores restricciones que han sido posibles gracias a los grandes avances en materia de vacunación. A pesar de todo, durante el mes distintos temas han despertado el temor de los inversores. Por ejemplo, la desaceleración de la economía china ha perdido dinamismo en los últimos trimestres, a lo que se ha sumado una gran salida de fondos provocada por la presión regulatoria que el Gobierno Chino está ejerciendo sobre sus gigantes tecnológicos. Por otro lado, el repunte de la inflación, que circunstancialmente ha tocado máximos de la última década, ha generado dudas sobre la actitud de la FED a la hora de enfrentar el proceso de "tapering" o retirada de estímulos a la economía.

Durante el mes, todas las categorías de activos han aportado rentabilidad a la cartera. En el mercado de renta fija hemos visto nuevamente comprimirse las rentabilidades de los bonos debido a que los inversores han descontado un escenario donde el tapering no se iniciaría inmediatamente y las subidas de tipos se realizarían también muy gradualmente dentro aún de varios trimestres. Hemos visto también un buen impulso de la renta variable europea gracias a un aumento en las estimaciones de beneficios de las compañías al haberse constatado la buena marcha de la recuperación de los beneficios empresariales impulsada por la reapertura gradual de las economías donde el proceso de vacunación ha permitido controlar la pandemia.

Renta 4 Nexus cede en agosto 0,2%

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Nexus cede en agosto 0,2% con lo que la rentabilidad desde principios de año es del 4,6%.

La rentabilidad desde lanzamiento del fondo es de un +53% lo que implica un 4,1 % anualizado.

Los mercados han continuado la senda alcista de meses anteriores. El aumento de contagios en algunas regiones ha sido una de las noticias más relevantes del mes, generando incertidumbre con respecto al mantenimiento de las restricciones en vigor y abriendo el debate sobre la necesidad de terceras dosis.

Este mes nos ha perjudicado nuestra inversión en Alibaba y Grifols. En la parte positiva, destacar los bonos de OHL y las acciones de Facebook.

El mercado de renta fija ha permanecido sin cambios. La foto muestra unos tipos de interés en mínimos junto con un spread muy ajustados, lo que hace que tengamos que ser muy selectivos para invertir en este mercado y mantengamos un nivel de liquidez alto en el fondo (20% del patrimonio). Uno de los principales riesgos actuales es un aumento en las expectativas de tipos de interés, sobre todo en USA.

Los datos actuales de inflación son los mayores en los últimos 30 años. El mercado descuenta que se trata de un episodio temporal, pero a nuestro parecer hay riesgo de que veamos un nivel de inflación algo más alto de lo esperado en USA. Niveles de ahorro de las familias y una política fiscal muy expansiva dan apoyo a esta argumentación. En el lado contrapuesto, está la incertidumbre generada por las nuevas variantes y la posibilidad de restricciones adicionales en los próximos meses. En todo caso, los niveles actuales de tipos del 0% dan margen para que haya subidas por el encima de lo esperado por el mercado.

Renta 4 Pegasus cede 0,2% en agosto

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Pegasus cede 0,2% en el mes de agosto con lo que la rentabilidad desde principios de año es del 1,55%.

La rentabilidad desde lanzamiento del fondo (2007) es de un +62% lo que implica un 3,5% anualizado.

Los mercados han continuado la senda alcista de meses anteriores. El aumento de contagios en algunas regiones ha sido una de las noticias más relevantes del mes, generando incertidumbre con respecto al mantenimiento de las restricciones en vigor y abriendo el debate sobre la necesidad de terceras dosis.

Este mes nos ha perjudicado nuestra inversión en Alibaba y las coberturas realizadas. En la parte positiva, destacar los bonos de OHL y las acciones de Unibail.

El mercado de renta fija ha permanecido sin cambios. La foto muestra unos tipos de interés en mínimos junto con un spread muy ajustados, lo que hace que tengamos que ser muy selectivos para invertir en este mercado y mantengamos un nivel de liquidez alto en el fondo (20% del patrimonio). Uno de los principales riesgos actuales es un aumento en las expectativas de tipos de interés, sobre todo en USA.

Los datos actuales de inflación son los mayores en los últimos 30 años. El mercado descuenta que se trata de un episodio temporal, pero a nuestro parecer hay riesgo de que veamos un nivel de inflación algo más alto de lo esperado en USA. Niveles de ahorro de las familias y una política fiscal muy expansiva dan apoyo a esta argumentación. En el lado contrapuesto, está la incertidumbre generada por las nuevas variantes y la posibilidad de restricciones adicionales en los próximos meses. En todo caso, los niveles actuales de tipos del 0% dan margen para que haya subidas por el encima de lo esperado por el mercado.

Un foco de incertidumbre en las últimas semanas ha sido las medidas a adoptar por el gobierno chino y su posible impacto en los diferentes sectores económicos. En las últimas semanas, hemos aprovechado esta oportunidad con la inversión (limitada, < 2% del patrimonio) en Tencent y Alibaba y tenemos la intención de aumentar nuestra exposición por varios motivos.

Renta 4 Small Caps Euro FI +22,7% a agosto 2021

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) se ha revalorizado un +2,6% en agosto 2021, llevando la revalorización en el acumulado del 2021 al 22,7% (vs. +22,1% del Stoxx Small 200 y del 18,0% del Stoxx 600).

En agosto, los mercados han continuado la senda alcista de meses anteriores. Sectorialmente, el mejor comportamiento se ha visto en tecnología, salud, seguros y media, frente a caídas en consumo y retail, autos y recursos básicos. El aumento de contagios en algunas regiones ha sido una de las noticias más relevantes del mes, generando incertidumbre con respecto al mantenimiento de las restricciones en vigor y abriendo el debate sobre la necesidad de terceras dosis. Otro de los focos sigue siendo el Gobierno Chino y las medidas/cambios regulatorios, con impacto potencial en distintos sectores (tecnológico, educativo, lujo, etc.). Finalmente, desde el lado macro y política monetaria, Powell preanunció el esperado "tapering" para el 4T21, anuncio que no tuvo excesivo impacto en los mercados.

El fondo cierra agosto en máximos históricos, acumulando un +120% desde mínimos de marzo 2020. La exposición neta a renta variable asciende al 95%, en línea con la media del año. Las compañías que más han aportado a la rentabilidad del mes han sido Kahoot!, Zooplus, Eurofins, Blue Prism y Kindred. Las que nos han drenado más rentabilidad han sido Rovi, IPCO, Grifols B y Dometic. Especial mención merece la actividad corporativa reciente. En las últimas semanas, hemos recibido ofertas públicas de compra sobre Avast y Zooplus, así como un acercamiento a Blue Prism por parte del capital riesgo. Todas en segmentos de crecimiento (seguridad informática, e-commerce especializado en mascotas, y automatización robótica de procesos), donde tiene sentido tanto la consolidación por compradores industriales, como la adquisición por parte del capital riesgo (con enorme liquidez). Creemos que el foco puede estar en aquellas compañías presentes en segmentos de elevado crecimiento, cuya evolución operativa está algo por debajo de competidores, pero al mismo tiempo cotizan a múltiplos muy por debajo de comparables (caso de Avast y Blue Prism).

Renta 4 Activos Globales FI en agosto de 2021

JAVIER GALÁN, Gestor de Fondos

Renta 4 Activos Globales FI se revaloriza un +6,8% en lo que llevamos de año a cierre de agosto acumulando una rentabilidad de +53,3% (+4,5% anualizado) en los últimos 10 años. La exposición a bolsa con la que terminamos el mes es del 26,9%.

En cuanto al comportamiento de la cartera los activos que más y menos aportaron en el mes de agosto fueron:

El mercado chino sigue arrojando los peores retornos los últimos meses por la mayor percepción de riesgo con la aparente mayor regulación que el gobierno chino quiere implantar. En nuestra opinión, el mercado - miope como suele ser habitual - sigue centrándose en las noticias negativas del ámbito regulatorio y no en todo lo que sigue yendo muy bien en China. La regulación siempre va a tener peso en todas las regiones y los sectores, y creemos que actualmente está sirviendo como distracción de la buena dirección de la economía y la sociedad China. Podemos criticar muchas cosas de China, pero lo que es innegable es que ha conseguido ser la segunda potencia mundial y creciendo más que el resto de potencias mundiales por lo que ver a China como la primera potencia es cuestión de tiempo después de una mejora de los estándares de vida increíbles en las últimas 4 décadas.

Nuestra cartera está basada fundamentalmente en invertir la mayor parte de la cartera de acciones en compañías globales de alta calidad. No son muchas las que cumplen los criterios, por lo que, una vez encontradas, nos mantenemos como accionistas durante varios años hasta que la ventaja competitiva y el crecimiento de los beneficios futuros sufran un cambio relevante que afecte tanto a su capacidad para generar mayores beneficios como a su valoración.

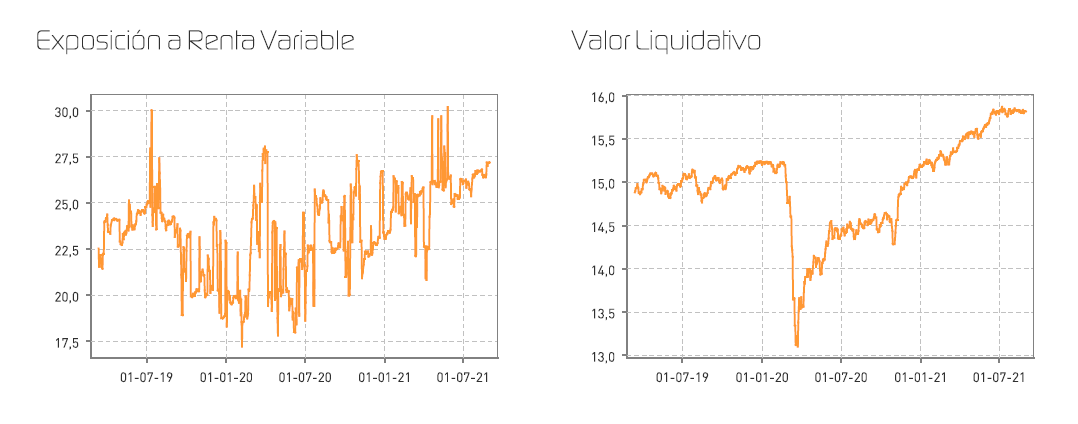

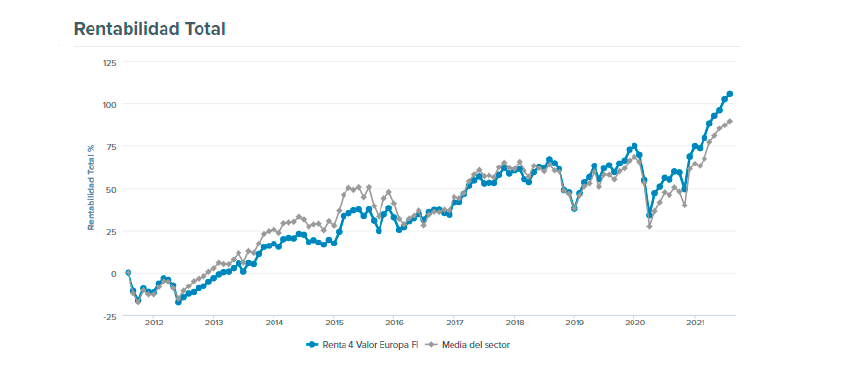

Renta 4 Valor Europa FI en agosto de 2021

JAVIER GALÁN, Gestor de Fondos

A cierre de agosto Renta 4 Valor Europa FI se revaloriza un +20,5% en lo que llevamos de año, acumulando desde el inicio de gestión en noviembre de 2009 un +135% (+7,5% anualizado).

La rentabilidad de Renta 4 Valor Europa FI en los últimos 10 años es superior al +105% que supone obtener una rentabilidad un +16% superior a la media del sector de fondos de renta variable europea según Citywire, lo que refuerza nuestra convicción en invertir en las mejores compañías europeas en el largo plazo.

Durante el mes no ha habido grandes modificaciones en la cartera a excepción del incremento en ciertas compañías cíclicas que han sufrido alguna corrección en los últimos meses que creemos nos ofrece oportunidad para incrementar el potencial de la cartera (Antofagasta, Glencore, Anglo American). Las compañías que más y menos han aportado a la rentabilidad de Renta 4 Valor Europa FI en el mes de agosto fueron:

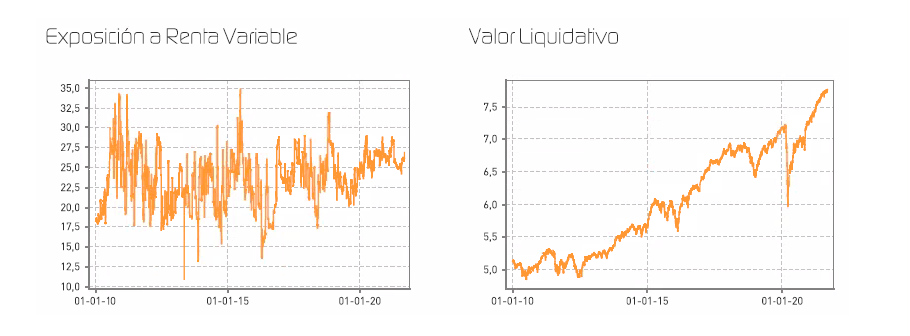

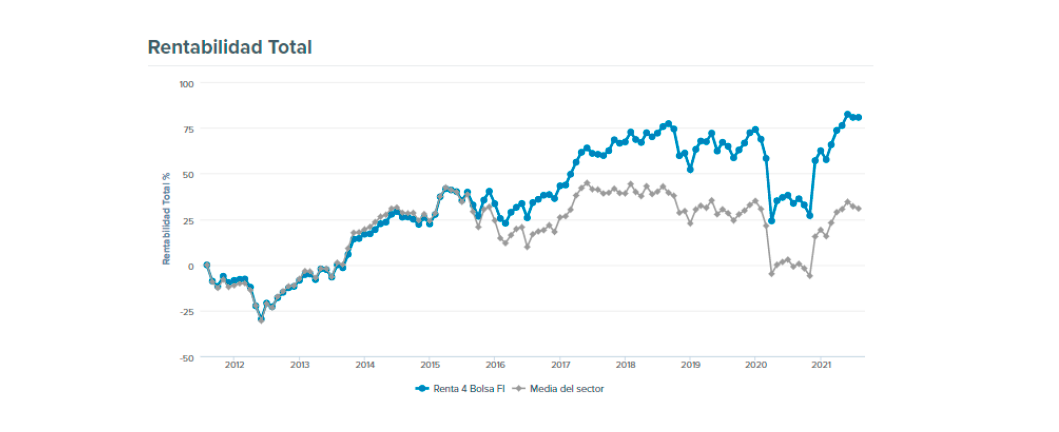

Renta 4 Bolsa en el mes de agosto de 2021

JAVIER GALÁN, Gestor de Fondos

A cierre de agosto Renta 4 Bolsa FI se revaloriza un +11,9% en lo que llevamos de 2021, y desde su creación en 1995 la rentabilidad acumulada es de +562% (+7,5% anualizado).

Según datos de Citywire, la rentabilidad de Renta 4 Bolsa FI en los últimos 10 años es superior al +80% que supone obtener una rentabilidad un +50% superior a la media del sector de fondos de renta variable española, lo que refuerza nuestra convicción en invertir en las mejores compañías españolas en el largo plazo.

La bolsa española dado su sesgo más cíclico y mayor sensibilidad al desarrollo de la pandemia y la recuperación económica, sufrió una corrección desde los máximos de junio del entorno del 10% para, a partir de la segunda parte del mes de julio, rebotar con bastante fuerza, aunque se mantiene por debajo de los máximos del año. Renta 4 Bolsa FI ha amortiguado considerablemente bien (como suele ser habitual en momentos de mayor volatilidad) la corrección, y estamos a un 2% de nuestros máximos históricos.

Las compañías que más y menos aportaron a la rentabilidad del fondo en el mes fueron:

Uno de los movimientos más acusados del mes ha sido la corrección del 25% en las acciones de ROVI desde que se difundieron las primeras noticias de detención del uso de la vacuna de Moderna en Japón por la contaminación de algunos viales. Se está llevando a cabo una investigación y esperamos disponer de más información en las próximas semanas para valorar el efecto en la farmacéutica española. Debido a la baja visibilidad actual sobre las implicaciones de este contratiempo, unido a la fuerte revalorización de ROVI en el último año, Renta 4 Bolsa FI no ha realizado ninguna operación a los precios actuales (ni de incremento ni de reducción). Por debajo de 50€ el mercado parece descontar un valor cercano a 0 del acuerdo de relleno de la vacuna contra el COVID-19 que produce Moderna, por lo que una parte importante de los riesgos a la baja, se han descontado en tan solo dos sesiones. Sin embargo, lo que es difícil de valorar es el potencial deterioro de la reputación de la marca ROVI en la fabricación a terceros que pueda obstaculizar nuevos acuerdos tanto con Moderna como con otras farmacéuticas.