[Nuevos] Informes de seguimiento de nuestros principales fondos de inversión, a cierre de julio de 2021

Una vez más, publicamos un resumen de los informes se seguimiento mensuales que han elaborado nuestros gestores sobre los principales fondos de inversión de Renta 4 Gestora a cierre de julio de 2021. Desde aquí podrás acceder a todos los informes completos.

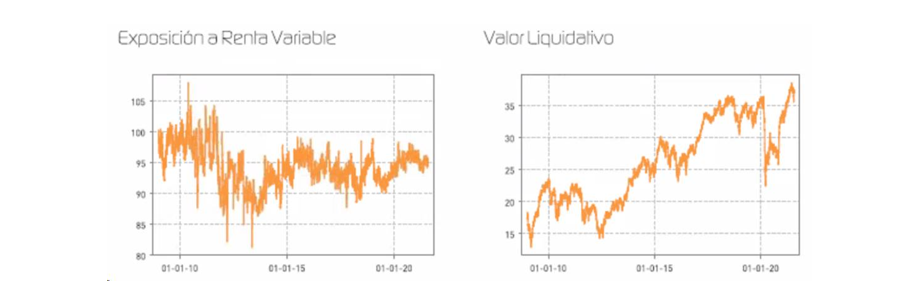

Renta 4 Latinoamérica retrocede un 3,3% en julio

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

El fondo Renta 4 Latinoamérica ha retrocedido durante el mes de julio en un 3,3%, lastrado principalmente por la petrolera Petrobrás, el grupo minorista Lojas Americanas y las mineras Vale y Cia Energética de Minas, a pesar de lo cual su rentabilidad acumulada se sitúa en el +6.7% desde principios de año. Esto compara con la rentabilidad anual desde principios de año del índice MSCI EM Latam que acumula un 2.35% (en dólares), con fuertes caídas este último mes donde el índice se anotó una rentabilidad negativa del -4.24% superior a la de nuestro fondo. Las caídas de este último mes en la región se deben principalmente al lento ritmo de vacunación, entrada de las nuevas variantes del Covid-19 y otras tensiones políticas sufridas en países como Brasil. Con respecto a las divisas latinoamericanas, teniendo en cuenta que el fondo tiene prácticamente todo invertido con exposición a reales brasileños y pesos mexicanos, hemos visto cierta apreciación frente al euro de 2.82% y 0.21% respectivamente. Durante el mes, las decisiones de inversión se han enfocado en reducir exposición al país brasileño por su mal comportamiento (BOVESPA -3.94% mensual), habiendo deshecho posiciones en Petrobras ADR, Vale SA ADR y Neoenergia, y manteniendo con ello una alta exposición al sector financiero, de materiales y de alimentación y bebida. Las perspectivas económicas para el final de 2021 mejoran conforme aumente el ritmo de vacunación, se consiga el control de la pandemia, se estabilice el mercado laboral y consecuentemente se acelere el crecimiento económico. Es por ello que se continuarán buscando nuevas oportunidades de inversión en la región, la cual cuenta con gran potencial de crecimiento a largo plazo.

Renta 4 Fija Mixto sube +0,1% en julio

ALEJANDRO VARELA SOBREIRA, Gestor de fondos

El fondo Renta 4 Renta Fija Mixto ha obtenido una rentabilidad durante el mes de julio del +0,1% a pesar del mal comportamiento del mercado español (-1.6% el IBEX35) y algo mejor del europeo (Eurostoxx +0,6%), acumulando así una rentabilidad en el primer semestre del año de un 4.1%. Existen diversos factores que han afectado a la ralentización de las bolsas a nivel global este último mes y a su alta volatilidad pudiéndose observar una creciente aversión al riesgo: el temor a las nuevas cepas del virus que pueden empeorar la evolución de la pandemia retrasando la ansiada recuperación, la situación en China con creciente intervencionismo regulatorio y otros factores ligados a la inflación que es previsible que se mantenga elevada en el corto plazo por los efectos base y por los cuellos de botella. Por el lado de la renta fija, la ralentización del ciclo económico ha quedado claramente reflejado en el mercado de bonos donde se ha podido ver como las tires han retrocedido hasta mínimos del mes de febrero.

El fondo ha aprovechado caídas tanto en las bolsas como en renta fija para tomar nuevas posiciones y reducir exposición a sectores menos atractivos como la comida a domicilio y se seguirá de cerca la evolución de la pandemia, clave para la completa recuperación económica, puesto que, de confirmarse, Europa debería beneficiarse de su mayor sesgo value/cíclico y el fondo podría tomar nuevas posiciones. Por el momento se prevé volatilidad a corto plazo, pero mayor estabilidad en el largo plazo gracias a unos resultados empresariales del segundo trimestre superando expectativas con revisiones al alza de las estimaciones, rebajando la exigencia de las valoraciones absolutas de las bolsas. Además, el otro gran apoyo de las bolsas, los bancos centrales y sus políticas monetarias, continúan siendo muy expansivas, sobre todo en Europa; y entendemos que no se iniciará la retirada de estímulos hasta la completa recuperación del mercado laboral y la inflación se encuentre controlada y estable.

Renta 4 Bolsa FI en el mes de julio de 2021

JAVIER GALÁN, Gestor de Fondos

A cierre de julio, Renta 4 Bolsa FI se revaloriza un +11,2% manteniendo el mismo valor liquidativo que el mes pasado a pesar de la corrección del -1,6% de la renta variable española en julio. La rentabilidad de Renta 4 Bolsa FI de los últimos 10 años es de +81% (+6,3% anualizado), a pesar de que la bolsa española cae un 10% en el mismo periodo, aportando unos retornos incluyendo el dividendo de +2,6% anualizado, muy por debajo de nuestros retornos.

La bolsa española dado su sesgo más cíclico y mayor sensibilidad al desarrollo de la pandemia y la recuperación económica, ha sufrido una corrección desde los máximos de junio de hasta el -10%, para la segunda parte del mes de julio rebotar con bastante fuerza, aunque se mantiene por debajo de los máximos del año. Renta 4 Bolsa FI ha amortiguado considerablemente bien (como suele ser habitual en momentos de mayor volatilidad) la corrección, y estamos a menos de un 3% de los máximos históricos. Las compañías que más han aportado a la rentabilidad en el mes han sido:

Por el lado positivo destacan las revalorizaciones de Aperam, Indra, Acerinox, ArcelorMittal y Airbus. Todas ellas han presentado resultados por encima de las expectativas, dando a su vez guías para todo el 2021 que confirman la recuperación de sus beneficios. Mantenemos posiciones en todas ellas habiendo incrementado notablemente la ponderación en Acerinox hasta el 3% del patrimonio del fondo por considerar que las buenas perspectivas de sus negocios no están reflejadas en su valoración actual.

El EBITDA de los próximos años va a prácticamente doblar el generado en 2019 y 2020 lo que deja a Acerinox cotizando a 4x-5x EV/EBITDA, casi a la mitad de su valoración histórica de 8x. La generación de caja según nuestros números debería estar alrededor de los 500 millones de euros al año lo que significa que a €2.800bn de capitalización está cotizando a un Free Cash Flow Yield cercano al 20%. Creemos que Acerinox nos va a dar muchas alegrías los próximos trimestres por lo que decidimos casi duplicar nuestra posición en Renta 4 Bolsa FI aprovechando que la colocación de un 7% de Nippon Steel la dejó cotizando por debajo de los 10€ por acción buena parte del mes de julio.

Renta 4 Activos Globales FI se revaloriza un +6,2% en lo que llevamos de año

JAVIER GALÁN, Gestor de Fondos

Renta 4 Activos Globales FI se revaloriza un +6,2% en lo que llevamos de año a cierre de julio de 2021 después de apreciarse un +0,3% en el mes. La rentabilidad a 10 años es de +49,6% (+4,2% anualizado), y la exposición a bolsa con la que terminamos es del 26%, un punto por encima del mes anterior.

Los resultados del segundo trimestre han sido en general, extraordinariamente buenos, provocando que las estimaciones de beneficios continúen siendo revisadas al alza. Sin embargo, los mercados no han respondido positivamente a las sorpresas positivas empresariales, especialmente de los sectores más cíclicos que han sufrido correcciones más o menos intensas dejando a muchas de ellas a valoraciones nuevamente atractivas.

Aunque seguimos siendo optimistas con el devenir de los mercados para los próximos meses, las probabilidades de tener una corrección las próximas semanas siguen siendo elevadas, especialmente porque los mercados todavía no han puesto en precio un escenario de reducción de los estímulos monetarios y alza de la inflación que, junto al sentimiento excesivamente optimista y valoraciones en el rango alto de los últimos años, pueden provocar algún episodio de mayor volatilidad. Nada, en cualquier caso, que descarrile las buenas perspectivas económicas tanto a nivel macroeconómico como a nivel empresarial.

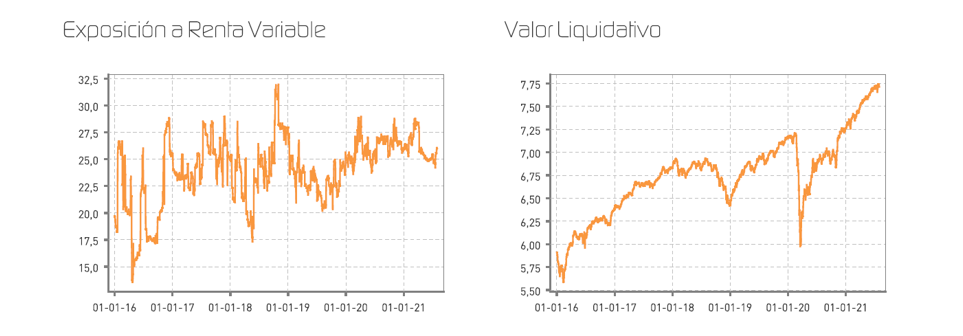

Renta 4 Small Caps FI se revaloriza +2% en julio

DAVID CABEZA JAREÑO, Gestor de fondos

Renta 4 Small Caps FI (clase R) se ha revalorizado un +2,0% en julio 2021, llevando la revalorización en el acumulado del 2021 al 19,6% (vs. +18,3% del Stoxx Small 200 y del 15,7% del Stoxx 600).

- El fondo cierra julio con una exposición neta a renta variable del 94%, en línea con el mes anterior. Las compañías que más han aportado a la rentabilidad del mes han sido MIPS, Vitrolife, Rentokil y Delivery Hero. Las que nos han drenado más rentabilidad son Kahoot, Grifols, Ence y Stillfront. Respecto a movimientos en el mes, hemos dado salida a Shop Apotheke, y Zynex. Respecto a incorporaciones, hemos tomado una pequeña posición en Llorente y Cuenca (consultoría de comunicación), y Almagro Capital (SOCIMI).

- La cartera actual está formada por 67 compañías, con las primeras 10 posiciones representando un 26% del patrimonio. Mantenemos una cartera equilibrada entre compañías de crecimiento visible y calidad, y compañías de valor y exposición al ciclo económico.

- Uno de los aspectos clave en últimos meses está siendo la inflación. Comenzó siendo interpretada negativamente, por ser de oferta (ocasionada por cuellos de botella en muchos casos), no obstante, las empresas están pudiendo trasladar en buena medida las subidas de precio, en un contexto en el que consumidores tienen ahorro extra (generado en meses de confinamiento). Dicha situación está llevando a ensanchamiento de márgenes, con ganancias de productividad apoyadas en cambios tecnológicos y nuevos modelos de negocio (estructurales, frente a los aumentos de costes, que en principio serán coyunturales).

Renta 4 Valor Europa sube +1,5% en julio

JAVIER GALÁN, Gestor de Fondos

A cierre de julio, Renta 4 Valor Europa FI se revaloriza un +17,5% en lo que llevamos de año marcando un nuevo máximo histórico, después de subir un +1,5% en julio. La rentabilidad desde su creación hace 11 años es de +128% (+7,5% anualizado).

Las compañías que más han aportado a la rentabilidad en el mes han sido:

Los resultados del segundo trimestre han sido en general, extraordinariamente buenos, provocando que las estimaciones de beneficios continúen siendo revisadas al alza. Los beneficios están superando las expectativas cómodamente, lo que provoca que la valoración de las bolsas no se haya prácticamente encarecido a pesar de las alzas de las bolsas, al haberse movido al ritmo del crecimiento de los beneficios.

Las cifras de 2022 también se están revisando al alza apoyado en la fortaleza macroeconómica esperada. Solo una inflación alta sostenida podría provocar una subida de los tipos de interés más rápida de lo previsto que produzca algún episodio de volatilidad o corrección más intensa.

El sentimiento inversor todavía sugiere un alto grado de complacencia, especialmente por la continua subida de activos más especulativas como las criptomonedas. Hay ciertos argumentos de "la nueva economía o el nuevo paradigma" que nos recuerdan a 1999-2000, lo que hace más vulnerable a los mercados ante eventos inesperados. En cualquier caso, en general, la renta variable no se encuentra en valoraciones de burbuja como fue el caso a principios de 2000, al fin y al cabo, las compañías actualmente generan mucha caja y beneficios en contraposición a la destrucción de caja de las compañías tecnológicas a finales del siglo pasado, por lo que los símiles tampoco parecen apropiados, al menos en las empresas con ponderación relevante en los índices.

Renta 4 Pegasus cede un 0,2% en julio

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Pegasus cede 0,2% en el mes de julio con lo que la rentabilidad desde principios de año es del 1,8%.

La rentabilidad desde lanzamiento del fondo (2007) es de un +62% lo que implica un 3,5% anualizado.

El entorno de recuperación económica esperado por el mercado en los últimos meses se ha visto matizado con la aparición de las nuevas variantes del virus, lo que acentúa aún más la incertidumbre para los próximos meses.

El mensaje de los mercados este mes es un poco divergente en el sentido de que la caída de las rentabilidades de los bonos parece reflejar unas peores expectativas económicas, lo que contrasta con las subidas de la renta variable.

Este mes nos han perjudicado las coberturas y la composición de la cartera de renta variable (Día, Alibaba y Grifols). En el lado positivo, mencionar los bonos perpetuos de VW, los bonos de OHL y el oro.

Mantenemos una nota de cautela en nuestra estrategia de inversión, sin apenas exposición neta a renta variable y con un alto nivel de liquidez.

En renta fija no hay muchas novedades respecto a lo comentado en meses precedentes. Seguimos con una cartera diversificada y poca duración donde hemos aumentado futuros vendidos sobre el bono americano.

La cartera de renta variable está neteada con futuros vendidos y opciones, siendo la exposición neta 0. Dentro de esta cartera, hemos aumentado levemente nuestra exposición de las compañías tecnológicas chinas en detrimento de Facebook. Se trata todas ellas de grandes compañías, en las que nos gusta estar invertido, con fuertes barreras de entrada y excelentes equipos gestores. Lo que pasa hoy es que vemos un comportamiento muy dispar entre unas y otras y eso nos ha llevado a introducir en cartera a Tencent.

Renta 4 Nexus cae un 1,4% en julio

MIGUEL JIMÉNEZ, Gestor de fondos

Renta 4 Nexus cae en julio +1,4% con lo que la rentabilidad desde principios de año es del 4,8%.

La rentabilidad desde lanzamiento del fondo es de un +54% lo que implica un 4,2 % anualizado.

El entorno de recuperación económica esperado por el mercado en los últimos meses se ha visto matizado con la aparición de las nuevas variantes del virus, lo que acentúa aún más la incertidumbre para los próximos meses.

El mensaje de los mercados este mes es un poco divergente en el sentido de que la caída de las rentabilidades de los bonos parece reflejar unas peores expectativas económicas en la renta fija, lo que contrasta con las subidas de la renta variable.

Mantenemos una nota de cautela en nuestra estrategia de inversión, con una exposición limitada a renta variable y con un alto nivel de liquidez.

Este mes nos han perjudicado la composición de la cartera de renta variable, especialmente nuestras inversiones en Tencent y Alibaba. Somos conscientes de que hay un riesgo regulatorio a valorar, pero no pensamos que tenga un impacto relevante sobre los fundamentales de las compañías. Por ello, no sólo hemos mantenido nuestras inversiones, sino que hemos aumentado las mismas y ahora representan 2 de las posiciones principales del fondo. Explico la tesis de inversión en las siguientes líneas.

En los últimos años, nuestra obsesión ha sido configurar una cartera global donde estén representadas las mejores compañías. Lamentablemente en líneas generales estas compañías no son las domésticas (siempre hay excepciones... Inditex, Grifols...) ni en muchos casos europeas. El mundo está cambiando muy rápido, con una competencia grande para muchas industrias que ven difícil mantener sus resultados, lo que contrasta con otros sectores de fuerte crecimiento (ecommerce, medios de pago, fintech, la nube, software ...). Lamentablemente son pocas las compañías europeas que han invertido en estos vectores. En el caso de Tencent y Alibaba, estamos hablando de muy buenas compañías, dirigidas por un excelente equipo gestor que opera en un país como China con mayor potencial de crecimiento y que son líderes en la mayoría de esos negocios atractivos en los que nos gusta invertir. Son compañías cuyos resultados han crecido un 35% cada año durante los últimos 10 años ... Y todo ello, con muchas divisiones de gran potencial hoy todavía en pérdidas ... aunque tenemos la convicción que serán beneficios en los próximos años lo que contribuirá a seguir creciendo.