Informes de seguimiento de nuestros principales fondos de inversión, a cierre de octubre de 2020

Aquí os dejamos los informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora que nuestros gestores han elaborado. En esta ocasión encontraréis un resumen de los datos y comentarios a cierre de octubre de 2020 y el enlace para consultar los documentos completos.

Además, podéis acceder a los informes de seguimiento de nuestros fondos y planes de pensiones y EPSV en Renta 4 Pensiones.

Renta 4 Nexus cae un 0,3% en octubre de 2020

MIGUEL JIMÉNEZ, Gestor de Fondos

Renta 4 Nexus cae un 0,3% en octubre con lo que la rentabilidad desde principios de año es del -8,7%.

La rentabilidad desde lanzamiento del fondo (2011) es de un +31% lo que implica un 2,8% anualizado.

Octubre ha sido un mes de caídas generalizadas en los mercados de renta variable, debido a las nuevas medidas de confinamiento en países de Europa Occidental y la incertidumbre derivada de las elecciones en Estados Unidos. Eurostoxx se ha dejado un 7,4%, el Ibex un 3,9% y el S&P 500 un 2,8% en el mes mientras que el saldo anual refleja diferencias importantes de comportamiento entre Europa (-21% Eurostoxx 50 y -32,4% Ibex) y USA (+1,2% SP 500 en dólares). Seguimos considerando que hay que tener un enfoque global en las carteras y la evolución de los mercados en este año nos está dando la razón en ese punto.

En renta fija, no ha habido tanta volatilidad con unos mercados que parecen anestesiados por los bancos centrales.

La cartera este mes ha tenido un comportamiento mejor que los índices de referencia gracias a la evolución de Tencent, Unibail y bono de México. En el lado negativo, nos ha penalizado Fresenius, Reckitt Benckiser y Essilor.

Tal y como comentamos en el comentario anterior, "caídas de los mercados serían aprovechadas para aumentar posiciones en renta variable". Y es lo que hemos hecho en los últimos días incrementando la exposición a bolsa hasta niveles del 38%.

Si en 2020 el "pandemic trade" ha proporcionado grandes beneficios, en algún momento la estrategia ganadora podría ser el "reoppening trade". Asumiendo que podríamos tener una vacuna en algún momento del año que viene (¿2T?) y que la bolsa siempre se adelanta a los acontecimientos, no estamos tan lejos de un escenario que difiere totalmente del actual. Hay que tener en cuenta que vamos a contar con un apoyo monetario por parte de los bancos centrales y sobre todo un apoyo fiscal por parte de los Estados no visto en las últimas décadas.

En términos generales, consideramos que la renta variable tiene recorrido a medio plazo y más en un escenario donde no hay alternativas de inversión debido a los tipos de interés actuales. El Eurostoxx 600 cotiza a precios de hace 7 años (y 20 años) lo que no parece un nivel muy exigente de entrada. Seguimos con una cartera diversificada con compañías líderes, globales, en sectores de crecimiento con ventajas competitivas sostenibles que vemos como empresas ganadoras: Tencent, Essilor, Booking, Facebook, Siemens Healthiness, Fresenius, Reckit Benckiser, Applied Materials, Grifols .... Adicionalmente mantenemos otras inversiones no con tan buenas perspectivas en el corto plazo pero con mucho potencial al tener precios demasiado deprimidos (materias primas, inmobiliarias, financieras, cíclicas).

Renta 4 Nexus cae un 0,3% en octubre de 2020

MIGUEL JIMÉNEZ, Gestor de Fondos

Renta 4 Nexus cae un 0,3% en octubre con lo que la rentabilidad desde principios de año es del -8,7%.

La rentabilidad desde lanzamiento del fondo (2011) es de un +31% lo que implica un 2,8% anualizado.

Octubre ha sido un mes de caídas generalizadas en los mercados de renta variable, debido a las nuevas medidas de confinamiento en países de Europa Occidental y la incertidumbre derivada de las elecciones en Estados Unidos. Eurostoxx se ha dejado un 7,4%, el Ibex un 3,9% y el S&P 500 un 2,8% en el mes mientras que el saldo anual refleja diferencias importantes de comportamiento entre Europa (-21% Eurostoxx 50 y -32,4% Ibex) y USA (+1,2% SP 500 en dólares). Seguimos considerando que hay que tener un enfoque global en las carteras y la evolución de los mercados en este año nos está dando la razón en ese punto.

En renta fija, no ha habido tanta volatilidad con unos mercados que parecen anestesiados por los bancos centrales.

La cartera este mes ha tenido un comportamiento mejor que los índices de referencia gracias a la evolución de Tencent, Unibail y bono de México. En el lado negativo, nos ha penalizado Fresenius, Reckitt Benckiser y Essilor.

Tal y como comentamos en el comentario anterior, "caídas de los mercados serían aprovechadas para aumentar posiciones en renta variable". Y es lo que hemos hecho en los últimos días incrementando la exposición a bolsa hasta niveles del 38%.

Si en 2020 el "pandemic trade" ha proporcionado grandes beneficios, en algún momento la estrategia ganadora podría ser el "reoppening trade". Asumiendo que podríamos tener una vacuna en algún momento del año que viene (¿2T?) y que la bolsa siempre se adelanta a los acontecimientos, no estamos tan lejos de un escenario que difiere totalmente del actual. Hay que tener en cuenta que vamos a contar con un apoyo monetario por parte de los bancos centrales y sobre todo un apoyo fiscal por parte de los Estados no visto en las últimas décadas.

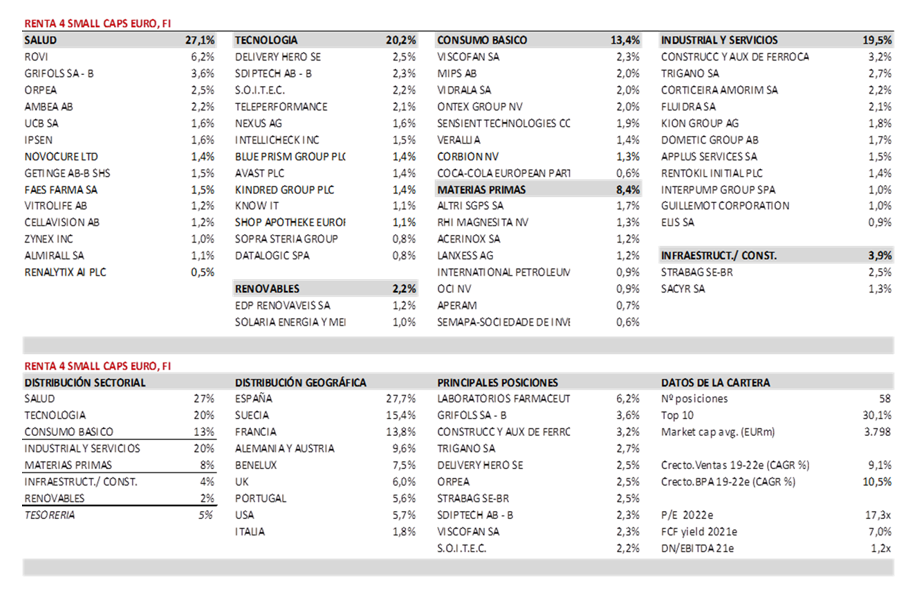

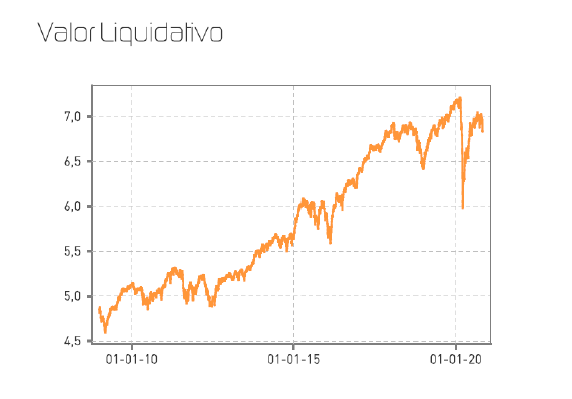

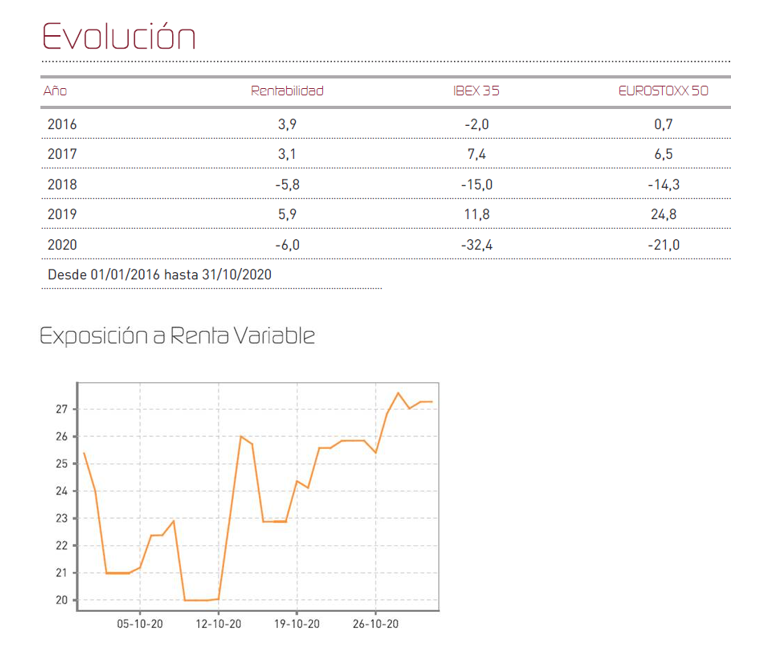

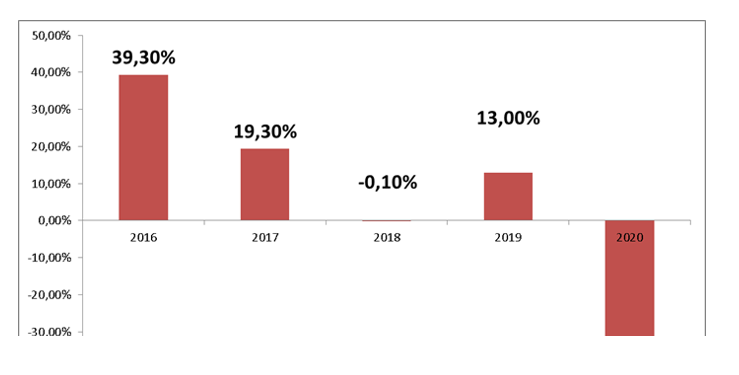

Renta 4 Small Caps Euro FI -7,4% a octubre 2020

DAVID CABEZA JAREÑO, Gestor de Fondos

Renta 4 Small Caps FI cae un -7,4% en 2020 al cierre de octubre, tras registrar una corrección del 3,8% en el mes (vs. -4,7% del Stoxx Small 200 o -5,2% del Stoxx Europe 600). La caída en el acumulado del año es inferior al -13,8% del Stoxx Europe Small 200, y del -17,7% del Stoxx Europe 600. Octubre ha sido un mes de caídas generalizadas en Europa y USA, afectado por nuevas medidas de confinamiento en países de Europa Occidental y la incertidumbre derivada de las elecciones en Estados Unidos.

El fondo cierra octubre 2020 con una exposición neta a renta variable del 95%, en línea con el mes anterior. Las compañías que más han aportado en el mes han sido Blue Prism, Sensient Technologies, Fluidra y Guillemot. Las que nos han drenado más rentabilidad son Ambea, Trigano, Orpea y Ontex. Respecto a movimientos, hemos dado salida a Innate Pharma, CIE y Dominion (en el caso de estas últimas, con el objetivo de reducir peso de España y sector industrial/servicios), y han entrado Cellavision (Suecia, Medtech, market cap 700m EUR) y Verallia (envases de vidrio, Francia, market cap 3bn EUR).

1. Cellavision es una empresa sueca de salud y líder mundial en morfología celular digital. Fue fundada en 1994 con la idea de automatizar el análisis de sangre utilizando un software de reconocimiento de imágenes patentado. Desde entonces, ha desarrollado productos basados en su tecnología única, lo que permite a los laboratorios de sangre reemplazar paulatinamente sus microscopios manuales por sistemas digitales. Posee liderazgo en un mercado creciendo a doble dígito, margen bruto >70%, mg EBIT >30% (con mg EBIT incremental >50%), elevada conversión a caja libre, y caja neta (c.10-12% de su market cap actual).

2. Reincorporamos Verallia (ya estuvo tras su OPV, salimos a 30 EUR / acción y la hemos incorporado de nuevo a 22 EUR/acción). Nos gusta el sector, y encontramos a Verallia cotizando con un descuento significativo frente a comparables y valor intrínseco. Al mismo tiempo, esperamos una mejora del momento de resultados como catalizador para reducir dicho descuento. Las cifras 3T20 mejor de lo esperado (con ventas creciendo orgánicamente al +9%, y mejora de márgenes operativos +120pb) y aumento de la guía 2020 lo confirman. Cotiza a FCF yield 21e del 7,5%, con crecimiento CAGR en BPA 2020-22e >15%.

La cartera actual está formada por 58 compañías, con las primeras 10 posiciones representando un 30% del patrimonio. Seguimos sobreponderando sectores de salud y tecnología, que junto a consumo básico suponen más del 60% de la cartera, con el resto en industrial y servicios (20%, líderes en nichos de crecimiento), materias primas (8%), renovables e infraestructuras (6%).

Renta 4 Bolsa FI a finales de octubre de 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

En primer lugar, comentar que Renta 4 Gestora está de enhorabuena este mes a pesar del mal comportamiento de la bolsa española en lo que llevamos de año. Después de estar nominados a mejor gestora de renta variable española y mejor fondo de renta variable española lo últimos 5 años, Citywire, portal líder de información especializado en inversión y con sede en Londres, ha galardonado a Renta 4 Gestora como mejor grupo gestor de fondos de inversión en renta variable española. Un premio que se otorga íntegramente por las excelentes rentabilidades y la consistencia a lo largo de los años del Renta 4 Bolsa F.I. del que soy el responsable de gestión desde 2007.

El jurado de Citywire ha evaluado, entre otras cosas, el rating de los gestores en Citywire, la experiencia del equipo gestor, analizando hasta 7 años atrás (desde 2013) la media de la rentabilidad ajustada a riesgo; se ha estudiado, además, que el fondo bata su índice de referencia (Ibex-35) ya que los gestores deben añadir valor por encima de su índice de referencia durante el periodo requerido y también, el dinero gestionado. Toda una serie de exigentes criterios que la gestión de Javier Galán ha superado con creces haciéndole ganador de este importante premio para Renta 4 Gestora.

Comentario de Gestión de Renta 4 Bolsa FI del mes de octubre

Renta 4 Bolsa FI corrige un 4% en el mes de octubre lo que deja la rentabilidad anual en -27%, casi un 6% mejor que la bolsa española que se deja ya un -32,4%. La pobre rentabilidad que se está obteniendo en 2020 debido a la crisis provocada por el Covid-19, contrasta con las buenas rentabilidades que se han logrado invirtiendo en bolsa española a lo largo de su historia. A más largo plazo Renta 4 Bolsa FI obtiene rentabilidades mucho más acordes con la rentabilidad que se le supone a los activos de renta variable o bolsa, obteniendo un +26,4% a 10 años y del +300% desde su creación en 1994, que supone un 5,5% anualizado.

Renta 4 Activos Globales FI del mes de octubre 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

Renta 4 Activos Globales FI resiste bastante bien la corrección de los mercados del mes de octubre. A pesar de las caídas de las bolsas europeas del -7,4%, del -4% de la bolsa española y del -3% de la bolsa estadounidense, Renta 4 Activos Globales FI limita la corrección a un -1,3%, dejando la rentabilidad en lo que llevamos de año en -4,4%. Las bolsas europeas obtienen rentabilidades de casi el -21% en 2020, España del -32% y solo EEUU consigue retornos positivos del +1,2% gracias al mayor peso del sector tecnológico que se revaloriza más de un +20% en 2020. A más largo plazo, Renta 4 Activos Globales FI obtiene rentabilidades más acordes con lo que se espera de un fondo mixto global moderado con un retorno de +37% a 10 años que supone un +3,20% anualizado.

Nos encontramos en una situación inmejorable toda vez que el logro de los máximos históricos de Renta 4 Activos Globales FI no está nada alejado de los precios actuales mientras que los índices bursátiles europeos donde tenemos una inversión del entorno del 50% de la cartera, sí que lo están. A poco que recuperen los mercados en los próximos meses, alcanzaremos nuestros máximos de patrimonio y rentabilidad.

Las acciones de Tencent, Alphabet y los bonos de Dufry, México, Gestamp y EDF son los activos que mejor comportamiento tuvieron en el mes, mientras que las acciones de Fresenius, Danone, Novartis, Ferrovial y Reckitt Benckiser, las que menos.

La exposición a bolsa se ha incrementado en algo menos de 3 p.p. desde el 25,6% que teníamos en septiembre al 28,2% con el que cerramos octubre aprovechando la caída del entorno del 10% desde los niveles en los que se encontraban las bolsas en agosto/septiembre

Informe completo

Renta 4 Renta Fija Mixto FI -6% al cierre de octubre de 2020

ALEJANDRO VARELA SOBREIRA, Gestor de Fondos

Renta 4 Renta Fija Mixto FI se ha dejado un 1,4% durante el mes de octubre, dejando el acumulado del año en un -6% en 2020. Ha sido un mes negativo especialmente al cierre del mismo debido a una inesperada aceleración de los contagios por covid19 en Europa, lo que ha provocado descensos en el Ibex 35 del 3,9% y del 7,4% en el Eurostoxx 50. Así los índices, en términos generales, aún muestran importantes pérdidas acumuladas en lo que llevamos de año: Ibex 35 un -32,4%, Eurostoxx -21%. Sin embargo, hemos podido constatar también que la recuperación económica sigue su curso, especialmente en lo referente a la actividad industrial, que sigue mostrando indicadores en terreno de expansión, gracias al efecto arrastre que tiene la locomotora china, y al menor impacto de las restricciones, que, sin embargo, está perjudicando la recuperación del sector servicios. Pocas novedades en la evolución de las empresas que han confirmado un tercer trimestre con un fuerte rebote en términos de actividad, pero que probablemente va a quedar por debajo de lo inicialmente estimado en el cuarto trimestre del año. Algunas compañías, las más afectadas, están posponiendo sus previsiones de recuperación unos cuantos trimestres más, ante la expectativa de que pueda llegar una hipotética vacuna que podría estar lista a finales del 1er Trimestre del 2021.

Durante el mes hemos visto un recrudecimiento de la pandemia, a lo largo y ancho de toda Europa. A la situación preocupante existente en España se han sumado súbitamente Francia, Bélgica, Reunido e Italia, lo que ha puesto en alerta prácticamente a todo el mundo, iniciándose cierres parciales que podrían pesar en el comportamiento de la economía a muy corto plazo. El objetivo sería, controlar la epidemia mediante confinamientos selectivos, intentando afectar lo menos posible a la actividad económica y a la educación.

Renta 4 Valor Europa FI en el mes de octubre 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

Los temores a los que hacíamos referencia en el mes anterior sobre el empeoramiento de la situación de la pandemia por el COVID-19 unido a la cercanía a las elecciones de EEUU han provocado una corrección significativa de los mercados, especialmente en Europa donde estamos asistiendo a nuevos cierres o confinamientos parciales de algunos países. La bolsa europea corrige ya un -13% desde los niveles de julio y agosto, acumulando una caída del -21% en lo que llevamos de año. Renta 4 Valor Europa FI corrige un -6,1% en el mes de octubre dejando la rentabilidad en lo que llevamos de 2020 en -14,6%, claramente mejor que la bolsa europea, pero retornos negativos al fin y al cabo. Como comento todos los meses, es imprescindible ampliar el horizonte temporal de la rentabilidad de un fondo de renta variable, ya que no se puede invertir en bolsa sin un horizonte de al menos 3-5 años como mínimo. A más largo plazo, Renta 4 Valor Europa FI obtiene rentabilidades de +67% a 11 años (desde su creación) que supone casi un +5% anualizado. Rentabilidades aunque aceptables, están todavía lejos de los objetivos de rentabilidad anual de un fondo de renta variable que deben estar entre el +7% y +10%, pero es cierto que está siendo una década en Europa demasiado accidentada en cuanto a shocks externos de crecimiento (crisis financiera, crisis soberana y Covid-19)

Las acciones de Prosus, Alphabet, Epiroc y Airbus, fueron las acciones que mejor comportamiento tuvieron en el mes, mientras que SAP, Fresenius, Amadeus, Lanxess, Novartis y Sanofi, las que más drenaron al fondo en octubre.

La exposición a bolsa se mantiene cercana al 98% con pocos cambios en la composición de la cartera. El cambio más relevante ha sido la reducción de peso en SAP después del anuncio de resultados del tercer trimestre y la bajada de objetivos de ventas y beneficios para 2023 y 2025.

SAP anunció su intención de aumentar las inversiones y acelerar la transición a la nube del negocio desde un modelo de licencias a un modelo de suscripción. Como resultado, SAP ha realizado revisiones significativas a sus objetivos de beneficios a medio plazo, lo que implica un recorte del entorno del 25% al EBIT esperado para 2023. La transición va a ser más larga y ardua de lo que esperábamos ya que SAP nos ha guiado ahora con beneficios sin crecimiento hasta 2022/23, cuando cotizaba a 23x PER y 16x EV/EBITDA. El menor crecimiento esperado, la menor visibilidad del modelo de negocio, junto a lo exigente de su valoración antes del profit warning, justifica, en nuestra opinión, la fuerte caída de la acción.

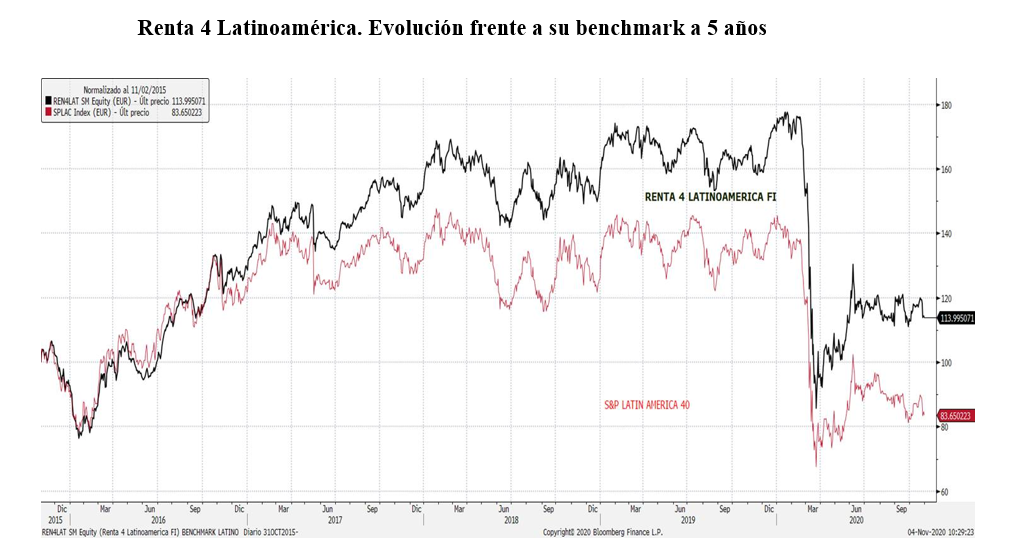

Renta 4 Latinoamérica -33,6% al finalizar octubre de 2020

ALEJANDRO VARELA SOBREIRA, Gestor de Fondos

El fondo Renta 4 Latinoamérica ha subido durante el mes de octubre y contracorriente del resto de mercados sumando un 0,5% dejando el descenso acumulado en el -33,6% en el presente año. Por su parte, su benchmark, el S&P Latin América 40 ha recuperado también durante el mes, un 0,7% en su comportamiento medido en euros, aunque sigue mostrando pérdidas muy notables del 40,85% .Las bolsas latinoamericanas siguen aún tocadas por la crisis del Covid19. No en vano la economía regional caerá éste ejercicio en media un 9,1%, lo que se traducirá en que el nivel de ingresos de los latinoamericanos retrocederá una década, la pobreza tocará niveles de 2005 y la pobreza extrema tendrá indicadores similares a los de 1990, con 96 millones de latinoamericanos con más de tres carencias sociales. Esperamos, no obstante, que la región pueda sobreponerse a éste duro golpe, gracias a un mejor contexto global en el momento en que la pandemia comience a remitir como consecuencia de los avances en las vacunas. También será fundamental el apoyo financiero, la cooperación internacional y la implementación de reformas enfocadas a la mejor utilización de los recursos en aras a potenciar la reactivación económica.

Todas las bolsas del continente han retrocedido en el mes en moneda local si bien el mercado mexicano ha sido el único de aportar rentabilidad al fondo como resultado del mejor tono de su moneda, el peso mexicano, que quizá anticipando una hipotética victoria del candidato demócrata en las elecciones americanas ha impulsado a la misma un 5% frente al euro en octubre. El fondo Renta 4 Latinoamérica bate en un período de 5 años a su índice de referencia por más de un 30%.

El mes de octubre, por mercados, ha sido negativo en moneda local para todos los mercados, siguiendo así la tónica del resto de mercados mundiales, donde la amenaza de una segunda ola de la pandemia afectó especialmente a las bolsas en el cierre de mes. El peor comportamiento lo ha mostrado Colombia, con descensos medidos en euros del 3%. Chile, se ha visto afectada por la incertidumbre política, en un mes donde el plebiscito sobre una nueva constitución ha marcado la actualidad, y donde por abrumadora mayoría se respalda la revisión del marco constitucional que imperaba desde 1980. Así el índice IPSA registró descensos del -2,68% que se han suavizado hasta el -0,55% gracias al mejor comportamiento del peso chileno. Al mercado brasileño le siguió pensando la debilidad del real, y se ha dejado un 2% en su comportamiento en euros, un impacto similar al del mercado peruano.