Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora a cierre de 2018

Nuestros gestores han elaborado los informes de seguimiento anuales de los principales fondos de inversión. Aquí tenéis un resumen a cierre de 2018 y el enlace para consultar los documentos completos.

Además, puedes consultar los informes de seguimiento de nuestros fondos y planes de pensiones y EPSV en Renta 4 Pensiones.

Renta 4 Latinoamérica: -0,07% en 2018

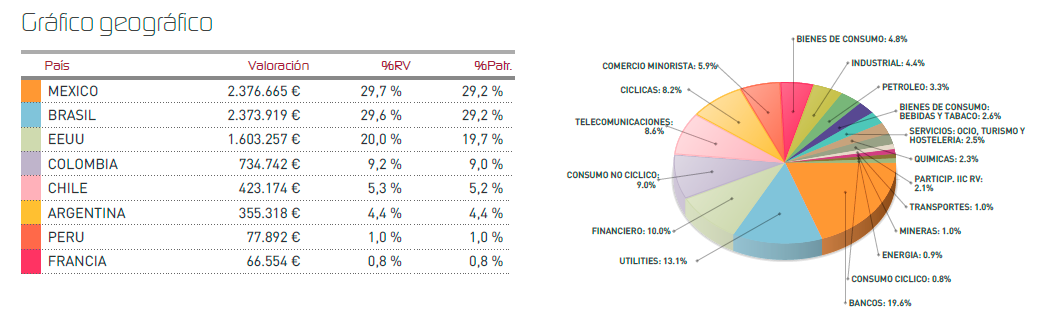

Renta 4 Latinoamérica terminó 2018 prácticamente plano, en un ejercicio muy complicado debido a la apreciación del dólar y los numerosos procesos electorales que han provocado cambios de gobierno en las principales economías de la región. Nuestro fondo consolida así las rentabilidades alcanzadas en los últimos 3 años, y que arrojan un saldo positivo del 18,3% anual equivalente. El impulso ha venido de la mano del Brasil, donde la toma de posesión de Gobierno por parte de Jair Bolsonaro a primeros de 2019 está desatando el furor de los inversores habiendo generado unas expectativas muy optimistas. El último mes del año 2018, no obstante, ha sido flojo en los mercados, afectados por la coyuntura general, donde la preocupación sobre la salud del ciclo económico global, ha presionado a la baja a los principales índices, y también a los latinoamericanos (Brasil- 1,81%, México -0,22%, Chile -0,13%, Colombia -3,87% y Perú +0,96%) cuyas divisas además se depreciaron ligeramente contra el euro con excepción del peso mexicano.

Durante el mes hemos mantenido bastante parejos los niveles de inversión en las dos principales regiones, México y Brasil. México intenta restablecer la normalidad entre los inversores aplacando las recientes preocupaciones sobre la arbitrariedad y la incertidumbre en la toma de decisiones políticas en temas clave que afectan a los inversores.

El continente, por el momento, mantiene un comportamiento algo mejor que el resto de índices globales, a pesar de su evidente conexión con la economía global. Nuestro fondo, sin embargo, trata de centrarse en una buena selección de valores a precios atractivos, que pretenden recoger el mejor comportamiento de estos países desde un punto de vista de su dinámica interna.

Leer el informe de seguimiento completo

Renta 4 Bolsa: -9% en 2018

Renta 4 Bolsa FI obtiene una rentabilidad negativa de -9% en 2018 frente al -15% del Ibex 35 y del -12,2% del Ibex Net Return. El fondo, que llegó a obtener una rentabilidad positiva superior al 6% a mediados de 2018, se ha visto lastrado por las rentabilidades negativas de la renta variable en el último trimestre del año.

A pesar de mostrar una rentabilidad anual decepcionante, la rentabilidad de Renta 4 Bolsa FI en el largo plazo sigue siendo positiva y atractiva para los inversores con un horizonte temporal de largo plazo, así:

A 3 años la rentabilidad es de +14% (+4,5% anualizada), a 5 años: +30,4% (+5,5% anualizada) y a 10 años +78,9% (+6% anualizada).

Las compañías que mejor comportamiento han tenido en el año han sido: Coca Cola European Partners, Iberdrola, Logista, Europac, Red Eléctrica, Almirall, Colonial y CAF. Por el lado negativo, las compañías que peor comportamiento tuvieron fueron: DIA, Aperam, Indra, ArcelorMittal, Meliá Hotels, Inditex y Acerinox.

"El posicionamiento de comienzo de año se mantiene fiel a la política y filosofía de inversión del fondo que tan buen resultado ha reportado la última década, así, en torno al 60% de la cartera se encuentra invertido en compañías de alta calidad y con características defensivas (Ferrovial, AENA, Applus, Iberdrola, Viscofán, Grifols, Vidrala, Logista o Merlin Properties entre otras) y en torno al 40% en compañías donde vemos una infravaloración evidente (Repsol, Acerinox, ArcelorMittal, Aperam, Indra, Meliá Hotels, Siemens Gamesa, CIE Automotive o Gestamp)", enumera Javier Galán, gestor del fondo.

Leer el informe de seguimiento completo

Renta 4 Activos Globales: -5,6% en 2018

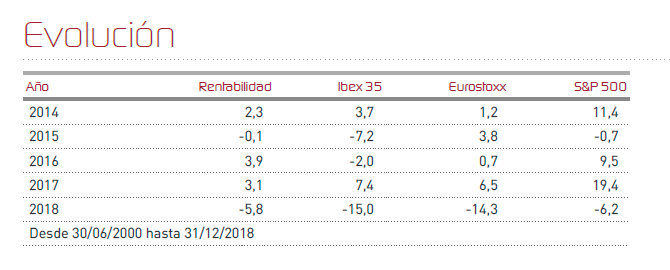

Renta 4 Activos Globales FI obtiene una rentabilidad negativa de -5,6% en 2018. La renta variable global ha sufrido una corrección del -10,44% en 2018. -14,34% del Euro Stoxx 50, -6,2% del S&P 500 (en dólares) y del -15% del Ibex 35. El fondo, que llegó a obtener una rentabilidad positiva superior al +1,5% a mediados de 2018, se ha visto lastrado tanto por las rentabilidades negativas de la renta variable, como por las caídas del precio de los bonos de renta fija en el último trimestre del año.

De la corrección del -5,6% en 2018 más de un -4% está explicado por la cartera de renta variable, lo que significa que la cartera de renta fija nos ha drenado algo más del 1,5%. El comportamiento de la renta fija de este año explica lo difícil que ha sido obtener rentabilidades positivas.

A pesar de mostrar una rentabilidad anual decepcionante, la rentabilidad de Renta 4 Activos Globales FI en el largo plazo sigue siendo positiva y atractiva para los inversores con un horizonte temporal de largo plazo, así:

A 3 años la rentabilidad es de +9,11% (+3% anualizada), a 5 años: +17% (+3,2% anualizada) y a 10 años: +34% (+3% anualizada).

"2018 fue un año particularmente malo para los inversores de activos múltiples ya que casi todos los activos tuvieron rentabilidades negativas y no hubo descorrelación entre tipo de activos. En los últimos 100 años ha habido muy pocas ocasiones en que esto ha pasado al mismo tiempo. Como resultado, ha habido un beneficio muy limitado de la diversificación a través de los activos", explica el gestor del fondo, Javier Galán.

Leer el informe de seguimiento completo

Renta 4 Small Caps Euro: -22,0% en 2018

Renta 4 Small Caps Euro FI ha caído un 22,0% en 2018, frente a la caída del 14,7% en el Stoxx Europe Small 200 y del 15,9% del MSCI Small Caps Europe NR. El fondo, que llegó a obtener una rentabilidad positiva superior al 4% a mediados de 2018, se ha visto lastrado por las rentabilidades negativas de la renta variable europea en el último trimestre del año, especialmente acusadas en el universo de small caps (afectado por un menor apetito por el riesgo).

El mercado está descontando una desaceleración macro brusca, a lo que se añade una serie de eventos (geopolíticos, tensiones comerciales, política monetaria) con desenlaces difíciles de predecir, que añaden incertidumbre y elevan la prima de riesgo. El posicionamiento inversor en Europa es de escepticismo, y al mismo tiempo las valoraciones a precios actuales se sitúan en niveles razonables (Small Caps cotizando a PER 19e c.11-12x, con descuento frente a Large Caps).

El diferencial negativo del fondo frente a índices se explica por el peor comportamiento de las compañías más dependientes del ciclo económico (sector químico, materias primas, industriales y consumo cíclico) y porque algunas de las compañías defensivas y de calidad que tenemos en cartera (Orpea, Prosegur, Elis, Spie) no han servido de "amortiguación". Las compañías que más han aportado a la rentabilidad del año a Renta 4 Small Caps Euro FI han sido: MIPS, Rentokil, Austevoll Seafood, Teleperformance, Ambea, OCI y Rovi. Por la parte de los errores o activos que nos han drenado más rentabilidad en 2018, destacan DIA, Trigano, Spie, KSB, Lanxess, Aperam y Prosegur.

Leer el informe de seguimiento completo

Renta 4 Valor Europa: -14,16% en 2018

Renta 4 Valor Europa FI obtiene una rentabilidad negativa de -14,16% en 2018 frente al -14,34% del Euro Stoxx 50 y del -12,03% del Euro Stoxx 50 Net Return. El fondo, que llegó a obtener una rentabilidad positiva superior al 4% a mediados de 2018, se ha visto lastrado por las rentabilidades negativas de la renta variable europea en el último trimestre del año.

La pérdida del diferencial positivo que tenía el fondo frente al Euro Stoxx y que mantuvimos casi todo el año "se explica por el peor comportamiento de las compañías más dependientes del ciclo económico (sector químico, materias primas e industriales) y porque algunas de las compañías defensivas y de calidad que tenemos en cartera (Fresenius, AB Inbev, Deutsche Post, Airbus o Lanxess) no han servido de 'amortiguación' como otras veces, con correcciones significativas en algún caso. También es cierto que en el último trimestre del año, que son los meses donde se concentra el peor comportamiento relativo del fondo, los sectores que mejor comportamiento tuvieron fueron el sector eléctrico y el de telecomunicaciones, con mucho peso en los índices y ninguna posición en el fondo dado su elevado endeudamiento y bajo perfil de crecimiento", admite su gestor, Javier Galán.

A pesar de mostrar una rentabilidad anual decepcionante, la rentabilidad de Renta 4 Valor Europa FI en el largo plazo sigue siendo positiva y atractiva para los inversores con un horizonte temporal de largo plazo, así:

A 3 años la rentabilidad es de +4% (+1,3% anualizada), a 5 años: +17,6% (+3,3% anualizada) y desde su creación en noviembre de 2009 +53% (+4,8% anualizada).

Leer el informe de seguimiento completo

Renta 4 Pegasus: -5,3% en 2018

Por tipo de activos, los activos monetarios suman una décima de rentabilidad al igual que las opciones. La renta variable drena 2 décimas y el resto se corresponde a la renta fija. Las coberturas realizadas de tipo de interés y tipo de cambio también han aportado negativamente.

Los bonos de OHL y de Día están detrás de gran parte de las caídas. Hoy representan un 1,4% y un 4,5% del patrimonio del fondo. Los precios actuales (55 y 65) reflejan reestructuración de la deuda, por lo que el margen al alza desde los precios actuales es importante. En el caso de Día, ya hemos conocido un acuerdo de financiación con la banca, con ampliación de capital que debería ser muy positivo para los bonos. Hoy representan la primera posición del fondo.

"Consideramos que la foto de hoy es fea, pero el potencial de recuperación es importante. La TIR de la cartera está en máximos de los últimos meses (incluso sin incluir los 2 bonos mencionados)", asegura su gestor, Miguel jiménez.

Leer el informe de seguimiento completo

Renta 4 Nexus: -9,3% en 2018

Renta 4 Nexus ha caído un 9,3% en 2018, lo que significa el primer año en negativo desde el lanzamiento del fondo en 2011. Se trata de un mal resultado, muy centrado en el último trimestre y en algunas inversiones muy concretas de la cartera. Los mercados tanto de renta variable como de renta fija no han ayudado este año, pero el resultado no ha sido el que se podría esperar.

El 60% de la caída del valor liquidativo se debe a la renta variable y el 40% a la renta fija.

La exposición a bolsa ha estado por debajo del 30% en los primeros 9 meses y solo en el último trimestre hemos subido varios puntos de exposición a niveles del 35% con el que hemos terminado el año. Se trata de un nivel de inversión en línea con lo que hemos tenido en los últimos años. Pero ha sido la composición de la cartera, donde hemos sobreponderado algunos nombres cíclicos (HeildelbergCement, Aperam, Valeo) lo que ha lastrado los resultados en el último trimestre. En compañías, hay que destacar negativamente Día, donde tenemos acciones y bonos, y han impactado negativamente en el resultado. En el lado positivo, Almirall, put SP 500, REE e Inditex están entre las posiciones que más han aportado positivamente.

En renta fija, mencionar en el lado negativo los bonos de OHL. La inversión en renta fija representa un 46% de la cartera.

"Esperamos utilizar la flexibilidad en la gestión que tenemos y que este 2019 será más importante que nunca. No vemos un año de estar invertido permanentemente, sino en función de los inputs que vayamos conociendo. Las perspectivas económicas, sobre todo, de USA y China serán claves para acertar el devenir de los mercados", augura Miguel Jiménez, gestor del fondo.

Leer el informe de seguimiento completo

Renta 4 Renta Fija Mixto: -5,8% en 2018

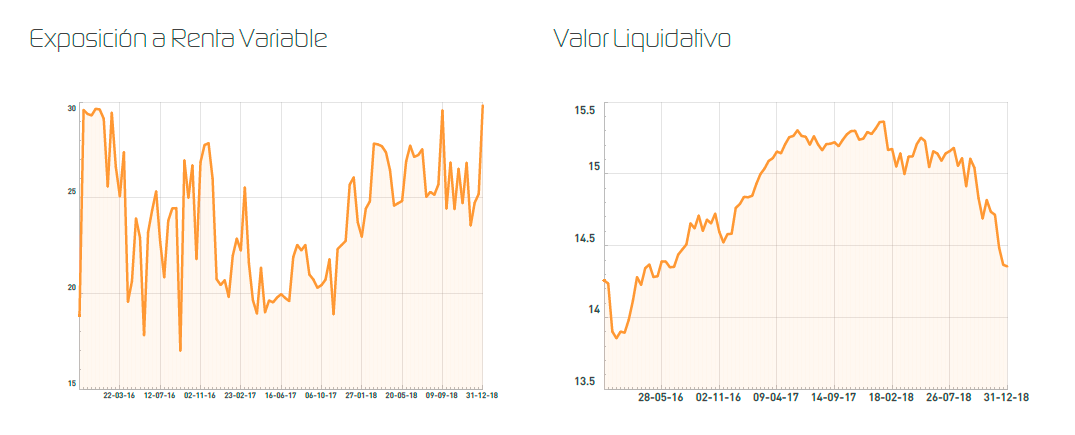

Renta 4 Renta Fija Mixto FI se ha dejado un 2,1% en diciembre, en un mes nefasto para las bolsas. El fondo ha retrocedido acusando las fuertes bajadas de la renta variable, donde prácticamente todos los índices mundiales han registrado abultadas pérdidas en el año. Así, el Ibex 35 ha recortado un 15% en el año mientras el Eurostoxx ha perdido un 14,3%. La razón fundamental para este castigo es un cambio en las previsiones económicas, que sugieren con bastante probabilidad cierta desaceleración del ritmo económico en 2019 de una forma generalizada. Además, las múltiples incógnitas no despejadas por el momento como la falta de consenso en UK para la aprobación de las condiciones para el Brexit, o el alargamiento de las negociaciones entre China y Estados Unidos en materia comercial, tampoco han contribuido a mejorar las expectativas.

Durante el mes, hemos reforzado el nivel de inversión para situarnos ya esta vez al borde de la capacidad que tiene el fondo del 30% para invertir en bolsa. Esto lo hemos hecho mediante posiciones largas en derivados del índice DAX, dado que el índice alemán ha sido el más castigado en 2018 y es el que presenta las mejores expectativas de rentabilidad, a nuestro juicio, en caso de que asistamos a un acuerdo entre Estados Unidos y China, un acuerdo que debe producirse en el plazo de 3 meses, según el compromiso adquirido por los países implicados en la pasada reunión del G8 en Argentina.

"De cara al más corto plazo, creemos que el sentimiento inversor está siendo demasiado negativo, con los fuertes retrocesos de los últimos dos meses, y podríamos asistir a un fuerte rebote en los primeros compases de 2019. Si bien quedan múltiples incógnitas por despejar, no cabe duda de que las bolsas se encuentran mucho más atractivas por valoración en medio de un escenario de falta de alternativas claras en renta fija, que puedan brindar rentabilidad con seguridad. Si a esto le añadimos la posibilidad de que se produzca un avance en materia comercial, estaríamos frente a un momento de oportunidades, no exentas de riesgo, como generalmente ocurre en las bolsas debido a una más que previsible volatilidad", reflexiona Alejandro Varela, gestor del fondo.