Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de abril de 2020

Un mes más nuestros gestores han elaborado informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora. Aquí encontraréis un resumen a cierre de abril de 2019 y el enlace para consultar los documentos completos.

Además, podéis acceder a los informes de seguimiento de nuestros fondos y planes de pensiones y EPSV en Renta 4 Pensiones.

Renta 4 Nexus sube un 4,85% en abril

La volatilidad ha sido la nota predominante de las últimas semanas, acorde con el escenario incierto en el que nos encontramos. Las subidas de los mercados financieros tienen que ver con la estabilización de la propagación del virus que ha permitido vislumbrar la apertura de una mayoría de economías y sobre todo la respuesta monetaria y fiscal de las autoridades.

En los últimos años, hemos sufrido varias recesiones, pero la magnitud de caída del PIB se explica por el cierre del sector servicios que presenta la mayor parte del PIB en las economías de los países desarrollados. Igualmente, la respuesta de los bancos centrales y gobiernos tampoco tiene comparación con otras crisis. Por el momento, estas decisiones han logrado parar la hemorragia (que en estas situaciones siempre va a más) aunque la herida lógicamente no está curada.

Una consecuencia inevitable es el aumento importante de la deuda pública desde niveles que ya eran altos. La intervención de los bancos centrales hace que los tipos de interés estén en mínimos y no haya por el momento problema para financiar dicho endeudamiento. Por otra parte, hay países (Japón) que llevan con un apalancamiento muy alto varias décadas. El problema aquí es que en Europa no somos un país con un banco central sino varios países con diferentes sensibilidades con un banco central. Este hecho es una falla que el mercado en algún momento podría aprovechar. No parece que sea a corto plazo debido al apoyo del BCE, pero es un punto a monitorizar por la importancia que tiene para nosotros (país periférico).

En todo caso, la crisis actual ha reforzado nuestra tesis de inversión de preferencia por negocios globales frente a domésticos. Y si pueden tener exposición a Asia mejor.

Hemos bajado exposición a bolsa desde niveles del 50% de principios de mes hasta el 39% de inversión con el que hemos cerrado abril. Hemos vendido los futuros de Eurostoxx y hemos rebajado peso en Danone, Cap Gemini y Fresenius mientras que hemos aumentado peso de Glencore , Unibail Rodanco además de comprar Essilor. Se trata de una compañía líder en su sector (manufactura de lentes) que ha reforzado su posición con la fusión de Luxotica (Ray Ban, Oakley, además de las marcas Premium como Chanel, Bulgary) en un sector muy atomizado. Por tanto, cuenta con la fabricación además de los puntos de venta e imagen de marca, lo que constituye una ventaja competitiva importante.

Ver informe completo

Renta 4 Pegasus sube un 2,4% en abril

Renta 4 Pegasus sube un 2,4% en abril, con lo que la rentabilidad desde principios de año es del -3,7%

La volatilidad ha sido la nota predominante de las últimas semanas, acorde con el escenario incierto en el que nos encontramos. Las subidas de los mercados financieros tienen que ver con la estabilización de la propagación del virus que ha permitido vislumbrar la apertura de una mayoría de economías y sobre todo la respuesta monetaria y fiscal de las autoridades.

En los últimos años, hemos sufrido varias recesiones, pero la magnitud de caída del PIB se explica por el cierre del sector servicios que presenta la mayor parte del PIB en las economías de los países desarrollados. Igualmente, la respuesta de los bancos centrales y gobiernos tampoco tiene comparación con otras crisis. Por el momento, estas decisiones han logrado parar la hemorragia (que en estas situaciones siempre va a más) aunque la herida lógicamente no está curada.

Una consecuencia inevitable es el aumento importante de la deuda pública desde niveles que ya eran altos. La intervención de los bancos centrales hace que los tipos de interés estén en mínimos y no haya por el momento problema para financiar dicho endeudamiento. Por otra parte, hay países (Japón) que llevan con un apalancamiento muy alto varias décadas. El problema aquí es que en Europa no somos un país con un banco central sino varios países con diferentes sensibilidades con un banco central. Este hecho es una falla que el mercado en algún momento podría aprovechar. No parece que sea a corto plazo debido al apoyo del BCE, pero es un punto a monitorizar por la importancia que tiene para nosotros (país periférico).

Por este motivo y como decíamos el mes pasado durante abril lo que hemos hecho es aumentar nuestras inversiones en renta fija corporativa en compañías globales y con buena solvencia. Hemos comprado bonos de British American Tobacco, Louis Vuitton, Sodexo, Pernod Ricard, Imperial Brands, Grand City Properties, Volkswagen, Sodexo ... El tipo de interés a recibir es menor, pero consideramos que desde un punto de vista de la cartera, nos complementa muy bien otras inversiones que tenemos en el fondo como pueden ser compañías domésticas con mayor rentabilidad. Con estas inversiones tenemos un 50% del fondo en renta fija desde niveles del 35% hace 2 meses a costa de bajar la liquidez. Adicionalmente tenemos pagarés que representan un 16% del fondo.

Renta 4 Bolsa FI -23,1% a cierre de abril 2020

Aunque no ha habido grandes cambios en la composición de cartera más allá de pequeños ajustes por el comportamiento de unos y otros valores, sí que hemos deshecho la posición en Meliá Hotels en donde teníamos algo más del 1% de ponderación y tomado una posición relevante en Red Eléctrica de un 2%. Los sectores en los que creemos que la recesión va a afectar más fuertemente, y la recuperación va a ser más lenta como: Turismo y Ocio, Financieras y Automóviles, preferimos mantener una baja exposición y concentrar la cartera en compañías donde creemos que la recesión va a afectar más suavemente y la recuperación será más rápida: Ferrovial, Inditex, Viscofan, Cellnex, Grifols, Iberdrola, por ejemplo. La composición completa de la cartera, como todos los meses, se puede ver en el informe en pdf anexo a la carta mensual.

Las empresas que más y menos han aportado al fondo en el mes de abril han sido:

Después de 2 meses con una de las crisis más importantes del último siglo, empezamos a poder valorar los impactos económicos tanto a nivel macroeconómico como a nivel sectorial y empresarial.

Renta 4 Valor Europa FI -17,2% a cierre de abril 2020

No ha habido grandes cambios en la composición de cartera más allá de pequeños ajustes por el comportamiento de unos y otros valores. Como comentamos en el informe del mes pasado, creemos que Renta 4 Valor Europa FI tiene la cartera de acciones de mayor calidad de su historia por lo que tampoco necesitamos hacer muchos cambios. Mantenemos un peso superior al 50% entre los 3 sectores que creemos mejor van a capear la recesión y antes van a recuperar los niveles de beneficios previos a la crisis provocada por el Covid-19: Salud, Consumo Estable y Tecnología. El resto de la cartera se distribuye entre el sector de materiales e industriales, mucho más cíclicos, pero con mucho mayor potencial una vez que la recesión vaya finalizando. Los sectores en los que creemos que la recesión va a afectar más fuertemente, y la recuperación va a ser mucho más lenta como: Turismo y Ocio, Financieras y Automóviles, carecemos de exposición alguna. La composición completa de la cartera, como todos los meses, se puede ver en el informe en pdf anexo a la carta mensual.

Las empresas que más y menos han aportado al fondo en el mes de abril han sido:

Después de 2 meses con una de las crisis más importantes del último siglo, empezamos a poder valorar los impactos económicos tanto a nivel macroeconómico como a nivel sectorial y empresarial.

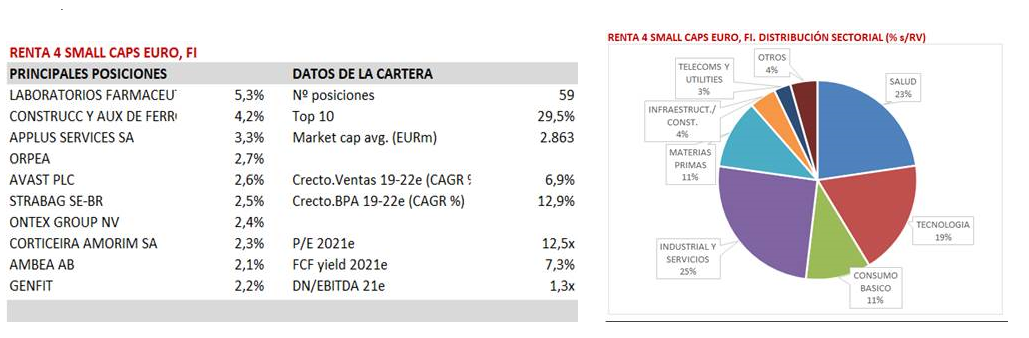

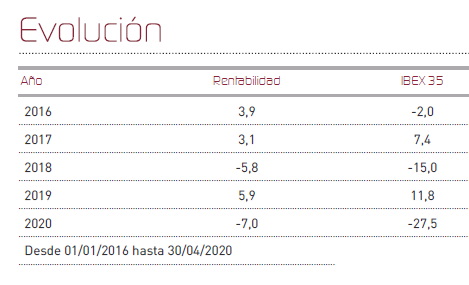

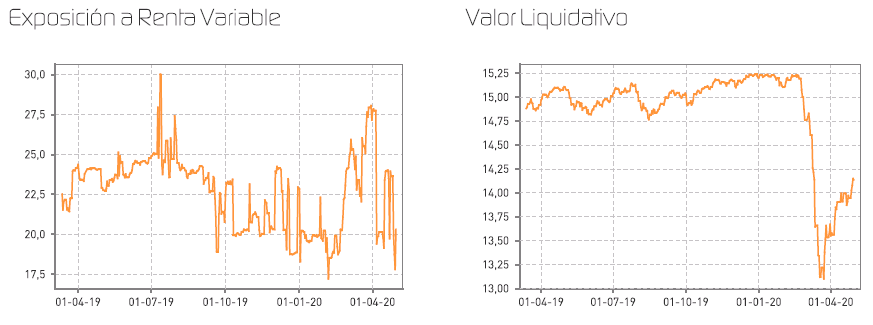

Renta 4 Small Caps Euro FI -16,8% a cierre de abril 2020

Renta 4 Small Caps Euro, FI (clase R) se ha revalorizado un +15,1% en abril 2020, reduciendo las caídas en el acumulado del 2020 al 16,8% (vs. -18,3% del Stoxx Europe Small 200 y -20,8% del MSCI Small Caps Europe NR). Abril 2020 ha sido uno de los meses más fuertes del mercado de la historia, con las bolsas globales remontando un +10%, los sectores cíclicos haciéndolo mejor que los defensivos, renta variable USA mejor que el resto, y "quality" mejor que "value".

La selección de valores y diversificación en la cartera han contribuido al mejor comportamiento del fondo frente a sus índices de referencia. Las compañías que más han aportado a la rentabilidad del mes han sido Genfit, Rovi, Altri, Elis y CAF. Las que nos han drenado más rentabilidad son Corestate, Prosegur, Atento y Catalana Occidente.

Respecto a movimientos, a lo largo del mes hemos reducido ligeramente la exposición neta a RV al 93-94% (vs. 97-98% a finales del mes pasado). Hemos dado salida a AMG, Spie y UPM. Y han entrado Sensient (USA, ingredientes y aromas, 1,2% s/NAV) y EDP Renovaveis (Portugal, energías renovables, 0,8% s/NAV) . La cartera actual está formada por 59 compañías, con las primeras 10 posiciones representando un 30% del patrimonio. En este escenario seguimos incrementando el peso de sector tecnológico, salud y consumo básico, que suponen conjuntamente c.50% de la cartera (frente a su peso en índices de small caps europeos de c.25%).Otro 25% de la cartera esté en sector industrial (empresas líderes en nicho, solidos modelos de negocio, elevada rentabilidad y buena situación financiera), 11% en materias primas, y resto en otros (infraestructuras, renovables, telecoms).

Sensient (USA, market cap USD 2.0bn) es una empresa que opera en el sector de sabores, fragancias y colorantes (segmento donde es líder global junto con Chr.Hansen), un sector que conocemos y nos gusta: crecimiento secular, son ingredientes clave en el producto final de sus clientes pero supone bajo peso en el total de costes (1-5%). Bien diversificado por actividad y geografías, endeudamiento razonable (2,0x DN/EBITDA 21e), el valor está poco cubierto (solo 3 analistas), y recientemente ha tenido un comportamiento débil (-30% en el año), que le ha llevado a cotizar a múltiplos interesantes (PER 21e de 17x, FCF yield 21e del 8%) con descuento significativo frente a comparables y media histórica. En el 1T20, ha publicado ventas +3% y EBIT +12%, sin impacto del Covid. Su posicionamiento competitivo (peso de clientes locales/regionales, ingredientes naturales), tamaño y valoración eleva la probabilidad de que sea objeto de una operación corporativa.

Con la incorporación de EDP Renovaveis (market cap 9,4bn EUR) aumentamos el peso a esta megatendencia (donde ya contamos con Solaria). Nos gusta su diversificación (40% viento Norteamérica ,25% España y Portugal, 15% resto de Europa, resto del valor en Brasil, participaciones, activos en construcción). Cuenta con visibilidad del crecimiento en beneficios, un elevado porcentaje de beneficios que provienen de contratos cerrados y con la posibilidad de reducir el coste de la deuda, el consenso apunta a BPA >+10% CAGR hasta 2022e. Cotiza a 9,3x EV/EBITDA 21e.

Renta 4 Activos Globales FI -7,5% a cierre de abril 2020

Renta 4 Activos Globales FI cierra abril 2020 con una rentabilidad anual de -7,5% después de revalorizarse un +4,6% en el mes de abril. La elevada volatilidad de los meses de marzo (a la baja) y abril (al alza) ha sido bien gestionada por la composición mixta de la cartera del fondo en el que en marzo el fondo cayó menos de la mitad que los índices, y en abril subió casi lo mismo que lo hicieron las bolsas. El fondo cierra abril con una exposición a bolsa 2 puntos por debajo de la que teníamos en marzo en el del 25,9%.

El cambio más relevante en la composición de cartera más allá de pequeños ajustes por el comportamiento de unos y otros valores, ha sido la incorporación de Tencent. Para aquellos que no la conozcan, Tencent se encuentra entre las principales empresas de consumo de internet y videojuegos del mundo. Principalmente ubicado en China, opera en una gran variedad de campos tecnológicos, incluyendo: juegos on-line, mensajería/redes sociales (WeChat, el jugador chino dominante), entretenimiento, música en streaming, películas y series en streaming, publicidad en línea, Fintech y Cloud. La compañía también controla una amplia gama de participaciones en activos digitales clave tanto en China como en el extranjero. A pesar de un desempeño espectacular del precio de sus acciones en los últimos 10 años, éste ha sido debido al no menos espectacular crecimiento de sus ingresos y beneficios. El EBITDA de Tencent ha crecido casi un ¡¡2.000%!! en la última década y esperamos que crezca a tasas superiores al 20% anual los próximos años lo que le dejaría cotizando a 13x PER'22 y menos de 10x EV/EBITDA, con caja neta muy relevante en su balance.

Con la incorporación de Tencent empezamos a tomar posición en el crecimiento de China y seguimos incorporando nuevas ideas tecnológicas que nos permiten ganar exposición a una de las plataformas tecnológicas más importantes del mundo.

Renta 4 Activos Globales FI tiene una cartera muy equilibrada y que se debería defender razonablemente bien en el periodo actual de incertidumbre. En la parte de renta variable, mantenemos un peso superior al 70% entre los 3 sectores que creemos mejor van a capear la recesión y antes van a recuperar los niveles de beneficios previos a la crisis provocada por el Covid-19: Salud, Consumo Estable y Tecnología. El resto de la cartera se distribuye entre el sector de materiales e industriales, mucho más cíclicos, pero con mucho mayor potencial una vez que la recesión vaya finalizando. Los sectores en los que creemos que la recesión va a afectar más fuertemente, y la recuperación va a ser mucho más lenta como: Turismo y Ocio, Financieras y Automóviles, carecemos de exposición alguna. La composición completa de la cartera, como todos los meses, se puede ver en el informe en pdf anexo a la carta mensual.

En la parte de renta fija no se han hecho cambios relevantes. Nos han ido venciendo algunos pagarés y bonos que no hemos reinvertido y mantenemos en tesorería por si en los momentos de incertidumbre de los próximos meses, tenemos mejores oportunidades para incrementar en activos (tanto de renta variable como de renta fija) que nos proporcionen un binomio de rentabilidad-riesgo más atractivo.

Renta 4 Latinoamérica -38,9% al finalizar el mes de abril de 2020

El fondo Renta 4 Latinoamérica ha recuperado en el mes de abril un +8,6% lo que deja aún el acumulado del año en pérdidas del -38,9%.. Por su parte, su benchmark, el S&P Latin América 40 ha recuperado también durante el mes, pero bastante menos, un +5,12% en su comportamiento medido en euros, quedando su acumulado en 2020 en el -42,72%, varios puntos por debajo de nuestro fondo. Todas las bolsas del mundo siguen mostrando pérdidas abultadas debido al parón económico global y a sus consecuencias sobre los precios de las materias primas. Sin duda lo más reseñable es que, a pesar de que la expansión de la epidemia en Sudamérica está siendo más contenida en términos de contagios y de mortalidad que en otras regiones del mundo, las consecuencias financieras están siendo terribles, debido a la salida de capitales, a la depreciación de los mercados de cambios y al deterioro de los mercados de materias primas. Como muestra, la evolución de las diferentes divisas ya por sí solas justifican una gran parte del descenso del fondo, especialmente expuesto al real brasileño y al peso mexicano:

El mercado brasileño medido por su índice Bovespa ha sumado en abril un tibio 5,50% medido en euros, y México ha sido incapaz de hacerlo mucho mejor, con una subida de su mercado del 3,6% en euros. El mejor comportamiento éste mes lo ha vuelto a registrar el mercado chileno, uno de los más afectados en 2019 debido a su particular crisis social, lo que le está permitiendo éste año mostrar una mejor performance (un 16,82% en el mes). El mercado colombiano por su parte, ha mostrado ganancias en abril del 4,58%, mientras que Perú, disfrutando de un tipo de cambio más estable ha recuperado un 4,25%. Estas rentabilidades nos parecen raquíticas a la vista de la recuperación de otros mercados, y sin duda alguna podrían estar condicionadas por la inestabilidad en términos políticos, donde las críticas por la gestión de la crisis sanitaria arrecian por la falta de medidas específicas y la extravagancia de sus líderes nacionales.

A pesar del entorno de inversión tan complejo que atraviesa la región, seguimos satisfechos con el comportamiento en términos relativos de nuestro fondo, que marca notables diferencias frente al benchmark regional con que se compara.

Renta 4 Renta Fija Mixto FI -7 % al cierre de abril

Renta 4 Renta Fija Mixto FI ha recuperado un 3,4% en el mes de abril, suavizando en alguna medida las fuertes pérdidas de marzo, lo que deja el acumulado en el año en un -7% en 2020. Esto compara con unos índices de bolsa todavía muy tocados en el año y con pérdidas elevadas que se cuantifican en un 27,5% en el caso del Ibex 35 y en un 21,8% en el caso del Eurostoxx50. Los mercados se han apresurado a descontar el menor daño que se produciría en las economías, a la vista de que el horizonte de restablecimiento de la actividad podría concretarse entre mayo y junio, a la vista de las menores tasas de contagio que se vienen apreciando especialmente en Europa, donde el cierre y las políticas de confinamiento han sido más contundentes. Las enormes cantidades de estímulo monetario en vías de implementación por parte de los bancos centrales de todo el mundo, así como el avance de la normalización económica en China, junto con la esperanza de que la comunidad científica descubra un remedio temprano o vacuna para el Covid19, han dado un soporte notable a los mercados durante el mes de abril.

Durante el mes hemos aprovechado para reducir tácticamente el nivel de exposición a renta variable, para ello hemos cerrado determinadas posiciones en futuros de Eurostoxx. En este sentido hemos pasado de una exposición a renta variable del 27% a finales de marzo, hasta el 20% con que cuenta el fondo en la actualidad. Teniendo en cuenta la falta de visibilidad que aqueja a muchísimas compañías, hemos tomado la decisión de guardar algo de margen de inversión en caso de que los mercados sufrieses una recaída a lo largo de los próximos meses.