Informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora, a cierre de mayo de 2020

Como todos los meses, nuestros gestores han elaborado los informes de seguimiento de los principales fondos de inversión de Renta 4 Gestora. Aquí encontraréis un resumen a cierre de mayo de 2019 y el enlace para consultar los documentos completos.

Además, podéis acceder a los informes de seguimiento de nuestros fondos y planes de pensiones y EPSV en Renta 4 Pensiones.

Renta 4 Latinoamérica -34,3% al finalizar el mes de mayo de 2020

ALEJANDRO VARELA SOBREIRA, Gestor de Fondos

04 junio 2020

El fondo Renta 4 Latinoamérica ha recuperado en el mes de abril un +7,5% a pesar de lo cual el acumulado del año sigue en pérdidas del -34,3%. Por su parte, su benchmark, el S&P Latin América 40 ha recuperado también durante el mes, pero más de dos puntos menos, un +5,2% en su comportamiento medido en euros, quedando su acumulado en 2020 en el -38,6%, más de 4 puntos por debajo de nuestro fondo. Las bolsas latinoamericanas son probablemente las más rezagadas del mundo debido al parón económico global y a la mayor percepción del riesgo que tienen los inversores del impacto que puede tener la crisis en las regiones emergentes. Durante el mes el ritmo de propagación de la pandemia ha cobrado fuerza en el continente latinoamericano y se están empezando a notar las consecuencias a nivel económico y social, a pesar de lo cual los mercados de la región parecen haber tocado ya suelo. Este comportamiento de estabilización, también se ha dejado notar en el mercado cambiario, donde hemos visto una remontada de las principales divisas contra el euro durante el mes de mayo, destacando el mejor comportamiento del peso mexicano con una mejora del 7,58%. Por su parte el peso argentino, ha acusado su novena suspensión de pagos en la historia, tras fracasar sus negociaciones con los acreedores.

El mercado brasileño medido por su índice Bovespa ha sumado en abril un 7,68% medido en euros, y México ha sido incapaz de hacerlo mucho mejor, con una subida de su mercado del 5,6% en euros a pesar del mencionado impulso de su moneda (la bolsa mexicana en divisa local descendió cerca de un 1% en el mes). El peor comportamiento éste mes sin embargo lo ha registrado el mercado chileno al dejarse un -6% en euros. Sin embargo, la exposición del fondo Renta 4 Latinoamérica FI al mercado chileno, es absolutamente testimonial con un 4% de posición. El mercado colombiano por su parte, ha mostrado ganancias en mayo del 0,33% todo ellos gracias al aporte del peso colombiano, mientras que Perú, que acostumbra a tener un comportamiento menos volátil ha sumado un 2,2% a pesar del retroceso de su divisa. Estas rentabilidades siguen siendo demasiado escasas a la vista de la recuperación de otros mercados, y obedecen también al mayor retraso en el impacto de la pandemia, que ahora mismo se encuentra en pleno apogeo. No nos cabe duda, sin embargo, de que la renta variable sudamericana seguirá la estela de recuperación de otros mercados globales, y disfrutará de una firme mejoría en próximos meses.

A pesar del entorno de inversión tan difícil que atraviesa la región, seguimos satisfechos con el comportamiento en términos relativos de nuestro fondo, que marca notables diferencias frente al benchmark regional con que se compara.

Renta 4 Renta Fija Mixto FI -6,2 % al cierre de mayo de 2020

ALEJANDRO VARELA SOBREIRA, Gestor de Fondos

04 junio 2020

Renta 4 Renta Fija Mixto FI ha recuperado un 0,9% en el mes de mayo, prosiguiendo con su recuperación paulatina y dejando el acumulado del año en un -6,2% en 2020. Esto compara con unos índices de bolsa todavía con pérdidas abultadas en el año que se cuantifican en un 25,7% en el caso del Ibex 35 y en un 18,6% en el caso del Eurostoxx50. Los mercados están recogiendo las perspectivas de recuperación gradual de la economía global, y a nuestro juicio está descontando que el rebote de la economía se va a producir con fuerza y los daños en determinados sectores van a ser manejables. A ello ha ayudado mucho la expectativa de una cantidad de estímulos que no tiene precedentes y que se irán implementando a lo largo del año, pero también el hecho de que las empresas y los bancos han gozado de mejor situación de liquidez que en la pasada crisis de 2008. En ese sentido, podemos afirmar que aquella experiencia ha servido como lección y ha permitido afrontar éste inesperado shock con más rápidamente y haciendo un uso más efectivo de nuestras capacidades.

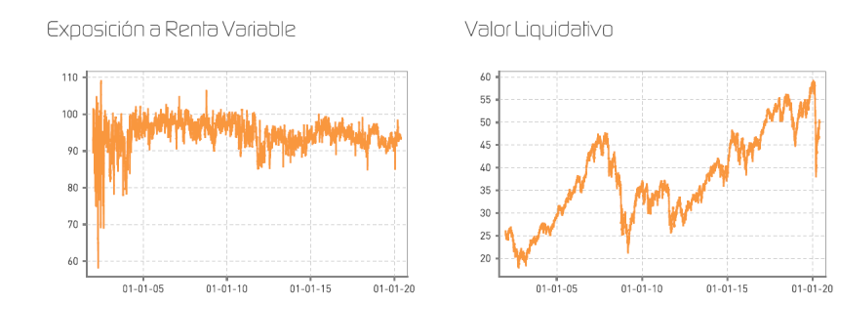

Durante el mes hemos mantenido el nivel de exposición a renta variable cercano al 20%. Esto nos ha permitido seguir sumando puntos en la recuperación y mantener nuestro margen de actuación para efectuar nuevas inversiones en caso de que los mercados sufriesen una recaída próximamente. La volatilidad se ha mantenido controlada, aunque se resiste a bajar de niveles más normalizados, lo que pone de manifiesto que todavía existe cierto riesgo de que el mercado acuse nuevamente las consecuencias de cierre total de las economías:

Renta 4 Small Caps Euro FI: -15,5% a cierre de mayo 2020

DAVID CABEZA JAREÑO , Gestor de Fondos

04 junio 2020

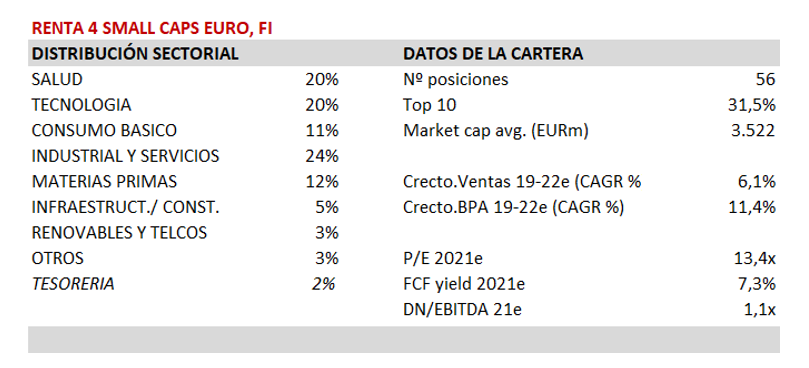

Renta 4 Small Caps Euro, FI (clase R) se ha revalorizado un +1,5% en mayo 2020, reduciendo las caídas en el acumulado del 2020 al 15,5% (vs. -16,7% del MSCI Small Caps Europe NR y -15,8% del Stoxx Europe 600). El fondo cierra el mes con una exposición neta a renta variable del 97%, algo por encima de la que teníamos el mes anterior.

Las compañías que más han aportado a la rentabilidad del mes han sido Shop Apotheke, Ambea, MIPS, Trigano y Applus. Las que nos han drenado más rentabilidad son Genfit, Rovi, Ontex y Corestate. Respecto a movimientos, hemos dado salida a Genfit, Pandora y Atento, y hemos aumentado ponderación en Fluidra, Altri y Sdiptech, con el objetivo de incrementar peso de compañías cíclicas de calidad.

Los inversores en general siguen bastante escépticos con el rebote de los mercados y se cuestionan qué está impulsando la subida bursátil de abril y mayo. La desescalada y apertura de las economías y sociedades, la elevada liquidez, las noticias alentadoras sobre la reducción de contagios en los países occidentales y orientales, son los motivos que están pesando positivamente en los mercados, compensando el shock a corto plazo que en términos de PIB y beneficios tendrá la crisis sanitaria.

La cartera actual está formada por 56 compañías, con las primeras 10 posiciones representando un 31% del patrimonio. A pesar de que la cartera del fondo tiene un componente elevado de calidad y crecimiento defensivo (compañías de sector salud, tecnología y consumo básico como Rovi, Orpea, Avast, Viscofán, Teleperformance, etc.), es preciso destacar que tanto los sectores industriales (CAF, Kion, Applus, Trigano, Elis, CIE, etc.) como los relacionados con las materias primas (Lanxess, RHI Magnesita, Altri, Acerinox, Aperam etc.) también gozan de una exposición relevante, lo que permite tener exposición al ciclo y capturar revalorizaciones interesantes en el caso que la recuperación económica industrial sea más rápida de lo previsto.

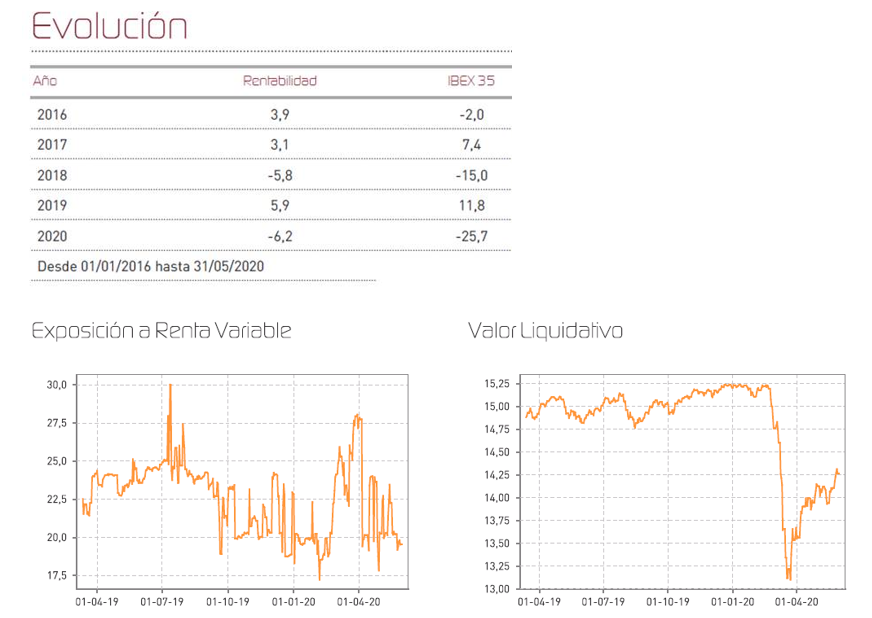

Renta 4 Activos Globales FI -5,8% a cierre de mayo 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

04 junio 2020

Renta 4 Activos Globales FI cierra mayo 2020 con una rentabilidad anual de -5,8% después de revalorizarse un +1,8% en el mes de mayo. La rentabilidad a 5 y 10 años es de +12,2% y +36% (+3% anualizado). El fondo cierra el mes con una exposición a bolsa del 25,4%, ligeramente por debajo del mes anterior.

La renta fija y la renta variable han aportado una rentabilidad similar en el mes (entorno al +0,9% cada tipo de activo), más concretamente, los activos que más y menos han aportado a la rentabilidad de Renta 4 Activos Globales FI durante el mes de mayo han sido:

Los inversores en general siguen bastante escépticos con el rebote de los mercados y se preguntan qué está impulsando la subida bursátil de abril y mayo. La desescalada y apertura de las economías y sociedades, la elevada liquidez, las noticias alentadoras sobre la reducción de contagios en los países occidentales y orientales, son los motivos que están pesando positivamente en los mercados ahuyentando el shock en términos de PIB y beneficios.

La recesión en la que estamos inmersos actualmente, probablemente esté terminando. Es interesante analizar qué está pasando en China para saber cómo van a reaccionar las economías occidentales en los próximos meses ya que China nos lleva un par de meses de ventaja en la gestión de la crisis ocasionado por el COVID-19. En China, las ventas de automóviles y viviendas, por ejemplo, se han normalizado, mientras que las reservas de hoteles, permanecen muy bajas. La actividad industrial podría tener una recuperación más rápida de lo que el consenso estima, sin embargo, la recuperación del gasto del consumidor parece que va a ser más lenta. Sin duda, el gasto en restaurantes, vuelos y vacaciones van a ser los que más tarde vuelvan a los niveles de 2019.

Somos moderadamente optimistas con la evolución de las bolsas ya que creemos que la recesión va a tener más impacto a nivel macro-económico que en nuestra cartera de acciones. Los sectores más afectados por la recesión en la que estamos inmersos actualmente no tienen prácticamente presencia en nuestra cartera, por lo que el impacto negativo de los cierres económicos es muy reducido y sin embargo la recuperación de los beneficios en las empresas de las que somos accionistas creemos que van a llegar con mayor rapidez.

Renta 4 Valor Europa FI -13,8% a cierre de mayo 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

04 junio 2020

Renta 4 Valor Europa FI cierra mayo 2020 con una rentabilidad anual de -13,8% después de revalorizarse un +4,2% en el mes de mayo. La rentabilidad a 5 y 10 años es de +10% y +72,4%, respectivamente (+5,6% anualizado). El fondo cierra el mes con una exposición a bolsa del 95%, similar a la del mes anterior.

Las acciones que más y menos han aportado a la rentabilidad de Renta 4 Valor Europa FI durante el mes de mayo han sido:

Durante el mes no se han realizado cambios relevantes en la cartera de Renta 4 Valor Europa FI. Las principales posiciones de Renta 4 Valor Europa FI siguen encabezadas por Fresenius, SAP, Lanxess, ASML, Prosus, Rentokil, ABInbev, EssilorLuxottica, Reckitt Benckiser y Novartis.

Los inversores en general siguen bastante escépticos con el rebote de los mercados y se preguntan qué está impulsando la subida bursátil de abril y mayo. La desescalada y apertura de las economías y sociedades, la elevada liquidez, las noticias alentadoras sobre la reducción de contagios en los países occidentales y orientales, son los motivos que están pesando positivamente en los mercados ahuyentando el shock en términos de PIB y beneficios.

Otra reflexión interesante, es que esta crisis va a tener más efecto en el PIB que en los beneficios de las compañías cotizadas, por lo que los mercados creemos que van a tener un comportamiento más resistente a las malas noticias de índole macroeconómico. Para bien o para mal, el sector de viajes y ocio, que es el más afectado por la recesión, tiene un peso muy reducido en los índices mundiales, y sin embargo otros sectores prácticamente inmunes a la recesión actual (tecnología, salud, consumo de primera necesidad), pesan en el entorno del 50% en los principales índices mundiales.

Ver informe completo

Renta 4 Bolsa -21,4% a cierre de mayo 2020

JAVIER GALÁN PARRADO, Gestor de Fondos

04 junio 2020

Las acciones que más y menos han aportado a la rentabilidad de Renta 4 Bolsa FI durante el mes de mayo han sido:

Los cambios más relevantes en la cartera de Renta 4 Bolsa FI han sido el incremento de ponderación en Applus, Amadeus y REE, y la reducción en Airbus.

A pesar de que la cartera de Renta 4 Bolsa FI tiene un componente defensivo notable históricamente (Viscofán, Cellnex, Grifols, Almirall, Rovi, Logista, Iberdrola, etc.), sectores industriales (CAF, Vidrala, Airbus, CIE, Befesa, etc.) y relacionados con las materias primas (Repsol, Aperam, Ence, Acerinox, etc.) también gozan de una elevada exposición lo que permite ganar exposición a compañías más relacionadas con el ciclo económico y con mayor potencial de revalorización en el caso que la recuperación económica industrial sea más rápida de lo previsto.

Los inversores en general siguen bastante escépticos con el rebote de los mercados y se preguntan qué está impulsando la subida bursátil de abril y mayo. La desescalada y apertura de las economías y sociedades, la elevada liquidez, las noticias alentadoras sobre la reducción de contagios en los países occidentales y orientales, son los motivos que están pesando positivamente en los mercados ahuyentando el shock en términos de PIB y beneficios.

Rentpensión (acciones) F.P. -14,1% a cierre de mayo 2020

RENTA 4 PENSIONES

04 junio 2020

Las acciones que más y menos han aportado a la rentabilidad de Rentpensión (acciones) F.P. durante el mes de mayo han sido:

Durante el mes no se han realizado cambios relevantes en la cartera de Rentpensión (acciones) F.P. Las principales posiciones de Rentpensión (acciones) F.P. siguen encabezadas por Fresenius, SAP, Lanxess, ASML, Prosus, Rentokil, ABInbev, EssilorLuxottica, Reckitt Benckiser y Novartis.

A pesar de que la cartera de Rentpensión (acciones) F.P. tiene un componente defensivo notable históricamente (Danone, Unilever, Novartis, Sanofi, Healthineers, Reckitt, Fresenius, Roche, etc.), sectores industriales (Siemens, Airbus, Deutsche Post DHL, Epiroc, etc.) y relacionados con las materias primas (Total, Rio Tinto, Anglo American, Glencore, Altri, Stora Enso, etc.) también gozan de una elevada exposición lo que permite ganar exposición a compañías más relacionadas con el ciclo económico y con mayor potencial de revalorización en el caso que la recuperación económica industrial sea más rápida de lo previsto.

Ver informe completo

Renta 4 Nexus FI -9,8% a cierre de mayo 2020

MIGUEL JIMÉNEZ, Gestor de Fondos

05 junio 2020

Renta 4 Nexus sube un 0,1% en abril con lo que la rentabilidad desde principios de año es del -9,8%. La rentabilidad desde lanzamiento del fondo (2011) es de un +31% lo que implica un 2,9% anualizado.

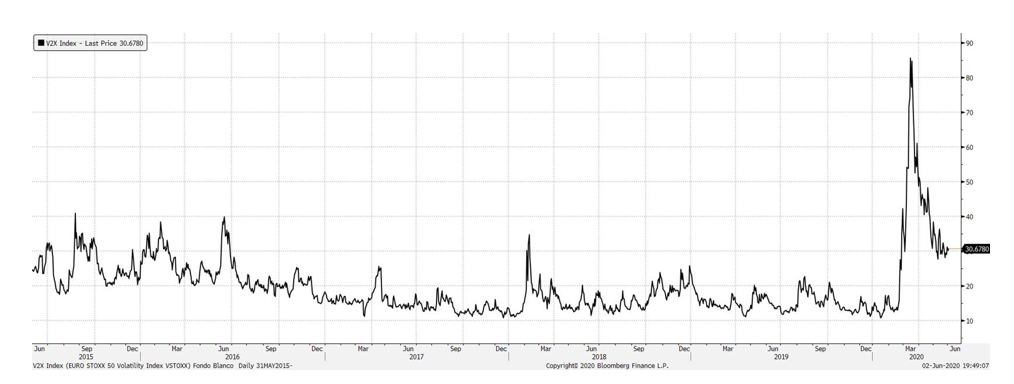

Seguimos inmersos en un escenario incierto con poca visibilidad sobre las consecuencias económicas de esta recesión, donde estamos teniendo datos económicos muy malos, pero unos estímulos sin precedentes para sostener la economía. Como novedad desde el mes pasado, parece que los miedos a una segunda oleada, una vez que terminase el confinamiento, se han disipado por el momento lo que ha ayudado al buen tono de los mercados financieros.

Si analizamos los índices, vemos que ha habido una vuelta muy rápida de muchos de ellos. Aunque hay que tener en cuenta que lo que mejor se ha comportado han sido las compañías de calidad, que son las primeras que el mercado busca en una situación como la actual de exceso de liquidez. De hecho, si comparamos éstas con las rentabilidades de los bonos, todavía consideramos más interesante la inversión en este tipo de empresas, teniendo en cuenta la

rentabilidad/riesgo. Por el contrario, la parte más cíclica del mercado todavía se anota caídas notables que se corresponden con la situación económica actual.

Este mes los activos que mejor se han comportado han sido Amadeus, Facebook y bono mexicano mientras en el lado negativo señalar Unibail, bono de OHL e inversiones en libras. No ha habido grandes cambios en la estrategia y terminamos el mes en el 39% del patrimonio en renta variable. La cartera está bastante equilibrada aunque tiene hoy un sesgo cíclico debido a la diferencia de valoraciones que vemos en mercado. Tenemos campeones globales (Facebook, Tencent), compañías defensivas (Reckit Benckiser, Essilor e Imperial Brands) pero también otras cíclicas (Peugeot, Unibail, Glencore, Booking...) que consideramos que valen mucho más de lo que el mercado les reconoce hoy. Somos conscientes que esperamos malas noticias en el corto plazo, pero a medio/largo plazo que es cómo hay que mirar las inversiones, consideramos que ofrecen mucho potencial. Son empresas con muy buen posicionamiento dentro de su sector, muy buenos equipos gestores y con precios que reflejan un escenario en nuestra opinión demasiado pesimista.

Renta 4 Pegasus FI -3,8% a cierre de mayo 2020

MIGUEL JIMÉNEZ , Gestor de Fondos

05 junio 2020

Seguimos inmersos en un escenario incierto con poca visibilidad sobre las consecuencias económicas de esta recesión, donde estamos teniendo datos económicos muy malos pero unos estímulos sin precedentes para sostener la economía. Como novedad desde el mes pasado, parece que los miedos a una segunda oleada, una vez que terminase el confinamiento, se han disipado por el momento lo que ha ayudado al buen tono de los mercados financieros. En el fondo hemos seguido con la estrategia mencionada en anteriores comunicaciones y que va en la línea de aumentar nuestras inversiones y bajar la liquidez en el fondo. Hemos continuado con las compras del mes pasado, priorizando bonos de compañías con negocios globales. Representan más de un 60% del patrimonio desde el 50% anterior y 35% en marzo. Así hemos comprado bonos de Daimler, Peugeot, Royal Dutch, Thales, Kering, Ferrovial, Signify, Amadeus y Continental. Mantenemos los pagarés de empresas (18% del patrimonio) y la exposición a bolsa en el 5%. La TIR de la cartera de renta fija (incluyendo los pagarés) es superior al 4%, lo que nos hace estar confortables de cara a la evolución del fondo en el medio plazo. El punto de partida del año pasado con más del 50% en activos monetarios nos hacía estar menos confortables que en la situación actual. La cartera además está muy diversificada y combina tanto bonos de compañías periféricas como otras europeas de calidad.

Este mes nos han perjudicado las inversiones en libras (bono de EIB, máxima calificación crediticia) y Unibail mientras que en el lado positivo mencionar la evolución de Bono de Bankia perpetuo y bono mexicano. No esperamos grandes variaciones en la estrategia de este mes, una vez que ya hemos bajado la liquidez del fondo hasta niveles del 15% en los que nos sentimos más cómodos.