Natalia pregunta:

¿Amortizar hipoteca o invertir en fondos?

Hola:

Tengo una duda básica en que seguramente me podáis ayudar. ¿Es mejor ir amortizando la hipoteca (no he llegado ni a la mitad de la misma) o invertir en fondos?

Muchas gracias

Publicado hace 5 años

Basque

Depende de tu situación de ingresos y condiciones de la hipoteca pero viendo como están los tipos de interes y si inviertes a largo plazo como puede ser la duración de la hipoteca, mejor en fondos de inversión bien gestionados. – hace 5 años

Accede a Finect para poder compartir tu comentario.

Rafael Casado Arias responde:

Certificación CECABANK

Con los tipos de interés tan bajos como tenemos ahora, yo creo que es mejor meter el dinero en fondos.

Ese dinero que te ha prestado el banco estará a un tipo de interés menor al que puedes sacar en muchos fondos. Pero claro, luego no lo metas en fondos garantizados o de Renta Fija...

Y claro, metiendolo en fondos asumes un riesgo, que devolviendo dinero al banco no asumes.

Quizá te sea útil esta píldora

Publicado hace 5 años

(editado 26/3/2021)

Ultima revisión hace 5 años

natalia8068...

Muchísimas gracias por la respuesta, de gran utilidad – hace 5 años

Accede a Finect para poder compartir tu comentario.

Francisco Martínez Márquez Asesor responde:

Andbank asesores financieros

Respuesta profesional

Hola Natalia.

Te dejo el enlace a un post mío de Linkedin de hace pocas semanas en el que hablaba sobre este asunto y que creo que te va a ser útil: https://www.linkedin.com/posts/francisco-martinez-marquez-asesor-financiero_hipoteca-finanzaspersonales-educaciaejnfinanciera-activity-6757994748918730753-FEpv

Te invito a contactar si quieres aclaraciones adicionales.

Saludos.

Publicado hace 5 años

natalia8068...

Utilísimo post, Francisco!muchas gracias – hace 5 años

Accede a Finect para poder compartir tu comentario.

Rafael Sánchez Montero Consultor financiero responde:

Certificación Dirección General de Seguros y Fondos de Pensiones

Respuesta profesional

Hola Natalia:

Cuando amortizas hipoteca suceden dos cosas en tu economía personal, una de ellas es buena y es que tienes menos deuda y que vas a pagar menos intereses por la deuda que te queda, pero la segunda que te pasa es que te descapitalizas y eso, si aún te quedan muchos años para pagar la hipoteca no es tan bueno porque te deja desprotegida ante una eventual caída de tus ingresos que te impida afrontar el pago de la hipoteca, y mientras haya deuda, siempre hay riesgo de que te suceda algo que te impida afrontar el pago de la hipoteca.

Solo por ese motivo puede ser razón suficiente para no amortizar parcialmente tu hipoteca, pero es que además amortizar parcialmente la hipoteca es un buen camino para acabar antes con tu hipoteca pero "NO ES EL MEJOR CAMINO". Por eso nosotros siempre aconsejamos cancelar las hipotecas definitivamente antes que amortizarlas parcialmente, siempre que tu hipoteca no desgrave que entonces la cosa cambia.

Es mejor ahorrar, sacarle una rentabilidad a ese ahorro, que mantengas en tú poder ese ahorro antes que dárselo al banco y cuando lo que tengas ahorrado coincida con lo que debes de hipoteca, entonces cancelas definitivamente tu hipoteca.

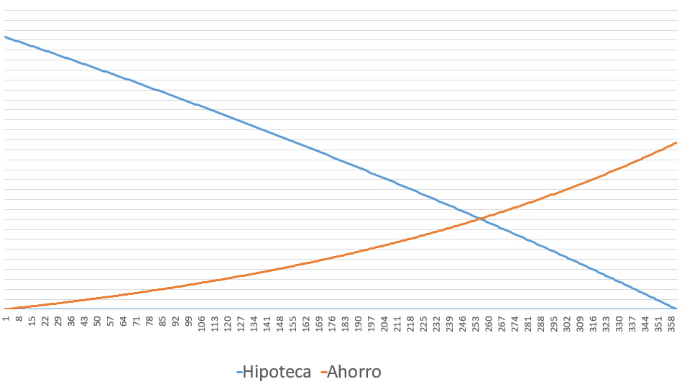

Como no se los datos exactos de tu hipoteca te pongo un ejemplo genérico:

La línea azul es lo que se reduce tu hipoteca, la línea naranja es lo que crece tu ahorro.

Mientras la rentabilidad que le saques al ahorro sea superior al tipo de interés que pagas por tu hipoteca, la línea naranja crecerá más rápido de lo que se reduce la línea azul de tu hipoteca, antes la cancelarás, pagarás menos intereses por tu hipoteca y por el camino te estarás protegiendo con tu ahorro frente a tu deuda de largo plazo.

En estos últimos años en los que los tipos de interés han estado en mínimos es muy fácil obtener a largo plazo (de 10 años en adelante) rentabilidades que superen lo que pagas de interés por tu hipoteca.

Ahora los tipos de interés de las hipotecas van a subir y bastante, pero aún estás a tiempo de empezar a sacar rentabilidades superiores a lo que vas a pagar por la hipoteca, por eso ahora más que nunca tienes que empezar con este sistema cuanto antes para que consigas pagar los mínimos intereses por tu deuda.

Si quieres que hagamos los cálculos con tu caso concreto no dudes en ponerte en contacto conmigo.

NOTA: síguenos en FINECT y aumenta tu formación en finanzas con nuestros artículos, videos y podcast:

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

¿Sabes la respuesta?

Accede a Finect para poder responder a esta pregunta.

Las respuestas publicadas en esta sección son de carácter informativo y genérico y no constituyen una recomendación personalizada de inversión. Las decisiones que los clientes adopten y los resultados de las inversiones realizadas no serán responsabilidad de FINECT. Toda inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.