Carlos pregunta:

¿Amortizo parte de la hipoteca o invierto?

Hola, tengo una hipoteca variable euribor+1%. Me la revisan este mes y el interés será de 1,99%. Importe pendiente 100000 a 24 años. Amortizar 5000 o invertir?

Publicado hace 4 años

Accede a Finect para poder compartir tu comentario.

Ignacio Lora Sierra responde:

Buenos días Carlos,

te acabas de hacer la eterna pregunta, es mejor amortizar hipoteca y ahorrarme intereses o el dinero que tengo lo destino a invertirlo?

No hay una respuesta única porqué va a depender de tu tolerancia al riesgo. Si consigues encontrar alguna herramienta de inversión en la que la rentabilidad que obtengas sea superior al tipo de interés que te van a aplicar, es mejor invertir y no descapitalizarte amortizando hipoteca.

Si necesitas verlo más en detalle, me tienes a tu disposición por aqui, por mail (ignaciolora@inversimply.com) o por teléfono o whatsapp (692 733 913).

Un saludo

Publicado hace 4 años

Accede a Finect para poder compartir tu comentario.

José Manuel Marín Cebrián Consultor financiero responde:

Certificación Dirección General de Seguros y Fondos de Pensiones

Respuesta profesional

Hola Carlos, tienes la maravillosa oportunidad de invertir el circuito del dinero, es decir, al igual que las entidades bancarias nos compran el dinero barato cuando lo tenemos en la cuenta corriente, al 0%, o contratamos un depósito, al 1,5% en el mejor de los casos y en un banco extranjero, para despues re-vendernoslo en forma de crédito personal al 8% o una tarjeta de crédito al 21% o uan póliza de crédito a una empresa al 4%; ahora tienes la oportunidad de:

1.- No descapitalizarte, dinero que le devuelves al banco... dinero que ya verán si te lo vuelven a prestar...

2.- Rentabilizar en un producto a medio/largo plazo con una rentablidad 6-8%, para con ese 6-8% pagar el 1,99% y que te quede un 4 -6% para ti...

Te adjunto un artículo escrito por mi compañero RafaelSanchezMontero donde lo explica en detalle: https://fortunasfp.es/como-acabar-lo-antes-posible-con-la-hipoteca/

Si te apatece que veamos soluciones concretas para ese producto de inversión sólo tienes que escribirme AQUI o mandarme un what`s app al 607470782 ☎️.

https://fortunasfp.es/tuconsultorfinanciero/index.php/estudio-economico-financiero-personalizado/

NOTA: síguenos en FINECT y aumenta tu formación en finanzas con nuestros artículos, videos y podcast:

Publicado hace 4 años

Accede a Finect para poder compartir tu comentario.

Francisco Martínez Márquez Asesor responde:

Andbank asesores financieros

Respuesta profesional

Hola Carlos.

La respuesta depende de la siguiente ecuación: beneficio real (considerando inflación) neto (de gastos e impuestos) esperado de las inversiones debe ser mayor que el coste real (considerando, también inflación) de la financiación neto (de gastos).

Vayamos a la primera parte de la ecuación (beneficio real (considerando inflación) neto (de gastos e impuestos) esperado de las inversiones): El beneficio real esperado depende de tu perfil de inversión menos la inflación esperada, para el horizonte temporal considerado. Los perfiles más agresivos pueden esperar un beneficio (anualizado a largo plazo) del 6-8% nominal, menos una inflación esperada del 2-2.5%, sitúan el beneficio real esperado en el 3.5-6%, antes de impuestos. A medida que nos desplacemos a un perfil menos agresivo, veremos porcentajes inferiores. Éstos, además, dependerán del año de constitución de la hipoteca (deducciones por inversiones en vivienda habitual), rentas obtenidas, situaciones personales…

La segunda parte de la ecuación (coste real - considerando inflación- de la financiación neto), depende de los intereses, y de la inflación, aunque aquí en sentido inverso y de forma proporcional a la amortización, teniendo en cuenta los gastos. Es decir: desde el lado inversor, la inflación corre en mi contra ponderada al 100% y desde el minuto 1, porque obligan a rentabilizar los activos por encima del IPC; pero desde el punto de vista del endeudamiento, la inflación corre a favor, eso sí, ponderada por el saldo pendiente de amortizar, lo que sitúa el cómputo general de forma negativa si no amortizo siempre y cuando el IPC sea positivo, desde el punto de vista de la subida de precios.

De lo anteriormente señalado se desprende la importancia de estudiar el caso concreto antes de emitir una recomendación. En este sentido, si quieres tomar la mejor decisión para tus finanzas personales, puedes contactar conmigo en cualquier momento para evaluar tu caso concreto.

Espero haber sido de ayuda.

Saludos.

Publicado hace 4 años

Accede a Finect para poder compartir tu comentario.

Rafael Sánchez Montero Consultor financiero responde:

Certificación Dirección General de Seguros y Fondos de Pensiones

Respuesta profesional

Hola Carlos:

Aunque me faltan más detalles para poder darte la mejor respuesta a esa pregunta para tu caso concreto, desde mi punto de vista y siempre de una manera general mi consejo suele ser que las hipotecas no se amortizan parcialmente, si no que es mejor cancelarlas definitivamente.

Por dos razones principalemente:

La primera es no descapitalizarte. Si debo 100.000€ y tengo 50.000€ mi deuda neta es de 50.000€, pero con mis 50.000€ tengo dinero líquido para protegerme ante emergencias o necesidades en las que tenga me haga falta dinero líquido. Sin emabargo, si debo 100.000€ y tengo 50.000€ y decido amortizar parcialmente mi hipoteca mi deuda neta sigue siendo 50.000€ pero ya no tengo 50.000€ para estar protegido ante necesiades o emergencias que puedan surgirme a lo largo del tiempo que aún me quede por pagar mi hipoteca.

La segunda es que si invierto mi dinero y le saco una rentabilidad superior al tipo de interés que estoy pagando por mi hipoteca, mi dinero irá creciendo a mayor velocidad que lo que bajaría mi hipoteca si la hubiese amortizado parcialmente. En el momento en que se cruce lo que tengo ahorrado con lo que debo de mi hipoteca, es el mejor momento para cancelarla definitivamente, habiendo acabado antes con mi hipoteca y habiéndome pagado menos intereses por mi hipoteca.

Así que para mí la mejor forma de acabar antes con una hipoteca es tener un plan de ahorro diseñado para acabar con la hipoteca lo más pronto posible y ahorrándome los máximos intereses posibles.

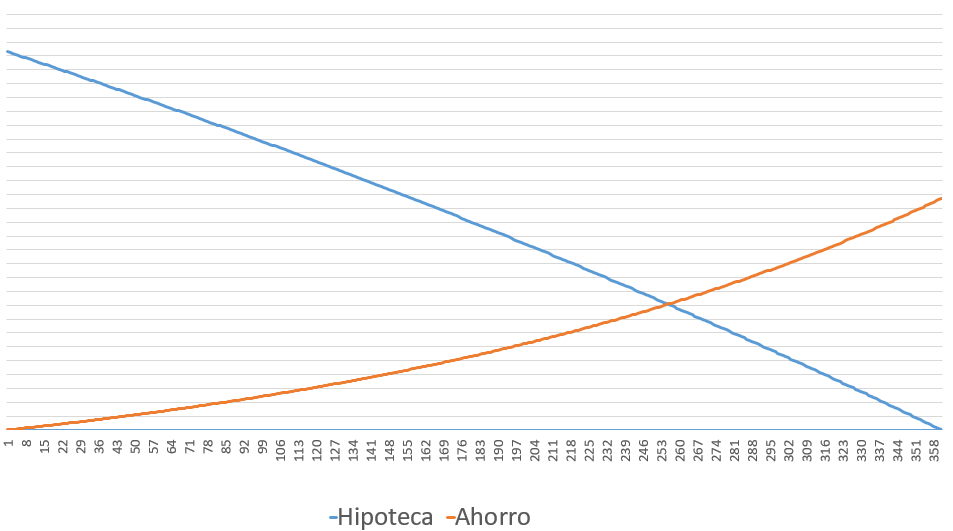

Gráficamente se vería así:

La línea azul representa cómo va bajando el capital de una hipoteca conforme vas pagando cada mes tu cuota hipotecaria y la línea naranja representa como iría aumentando tu capital ahorrado más los intereses generados.

En el momento que esas dos cantidades se crucen, cancelas totalmente tu hipoteca y siempre que la rentabilidad de tu ahorro de media haya sido superior al tipo de interés que has pagado por tu hipoteca habrás tenido un sistema más efectivo para acabar antes con tu hipoteca que amortizarla parcialmente (además de no descapitalizarte)

Tu hipoteca es este año se pone con la revisión a 1,99%. Obtener rentabilidades a largo plazo (tienes aún 24 años de hipoteca) que superen ese 1.99% no es un objetivo descabellado, tienes bastante probabilidad de que se pueda conseguir, así que con la prudencia de no tener todos los datos en la mano para darte el asesoramiento más correcto, mi opinión es que de momento yo invertiría esos 5.000€.

Me gustaría poder analizar mucho más en detalle lo que has consultado y para ello estaría encantado de atenderte. Puedes ponerte en contacto conmigo a través de una llamada o de un whatsapp al 609447547.

Un saludo.

NOTA: síguenos en FINECT y aumenta tu formación en finanzas con nuestros artículos, videos y podcast:

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

¿Sabes la respuesta?

Accede a Finect para poder responder a esta pregunta.

Las respuestas publicadas en esta sección son de carácter informativo y genérico y no constituyen una recomendación personalizada de inversión. Las decisiones que los clientes adopten y los resultados de las inversiones realizadas no serán responsabilidad de FINECT. Toda inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.