Victor Ia Vázquez Vela pregunta:

¿Me interesaría una hipoteca mixta? Tengo una de interés variable con Euribor + 1,09 de diferencial que subirá 130 euros

Me planteo pasar a interés fijo, dada la subida, pero asciende hasta 777 euros bonificada. Como opción intermedia, me ofrecen hipoteca mixta a 10 años con interés fijo (TAE 2.2%) y variable a partir del décimo año a E+0.77. Mi pregunta es si estimándose las próxima subidas de euribor me compensará hacer el cambio a la mixta a 10 años. Gracias

Publicado hace 3 años

(editado 6/9/2022)

Ultima revisión hace 3 años

Accede a Finect para poder compartir tu comentario.

Rafael Sánchez Montero Consultor financiero responde:

Certificación Dirección General de Seguros y Fondos de Pensiones

Respuesta profesional

Hola Víctor:

El euribor en septiembre está en un 1,886% (y subiendo), si a eso le sumas tu diferencial del 1,09, pues ya se te va a un tipo de interés superior a ese 2,20% que te han ofrecido de tipo fijo para los próximos 10 años. Así que en principio pensando solo en los próximos 10 años es mucho mejor que cojas el tipo fijo de la mixta que tu variable actual.

En cuanto a la parte variable dentro de 10 años pues con que nos fijemos en el diferencial es suficiente. Si la actual tiene un diferencial de 1,09 y la nueva el diferencia es de 0,77 pues esté como esté el euribor dentro de 10 años es mejor tipo el tipo variable de la mixta que te ofrecen ahora que el tipo que tienes actualmente.

Ahora tendrás que valorar, cuánto te cuesta hacer ese cambio de hipoteca para tener todos los datos y que realmente te compense.

Pero la mejor forma de acabar con un hipoteca lo más pronto posible y pagando los menos intereses posibles, es luchando contra ella con un producto de ahorro a largo plazo.

Te lo muestro con un ejemplo estándar porque no tengo todos los datos de tu hipoteca actualmente:

Cuando tienes una hipoteca, debes un capital más intereses, que cada mes con las cuotas que vas pagando se va reduciendo, hasta que la canceles definitvamente como puedes ver en este gráfico:

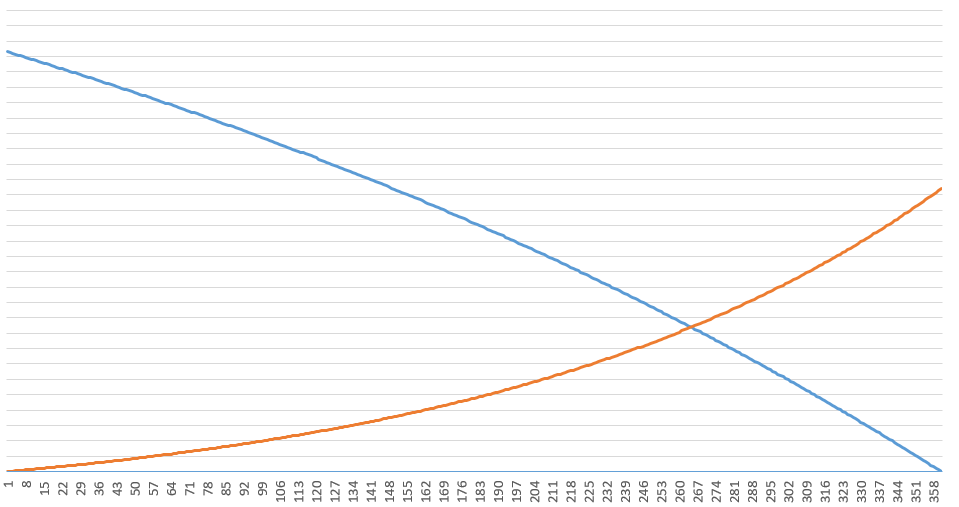

Si en paralelo tú contratas un producto de ahorro cuya rentabilidad media supere lo que pagas por el tipo de interés de tu hipoteca, esto es lo que pasaría:

Como ves en la gráfica si la rentabilidad de mi ahorro es mayor que el tipo de interés que pago por mi hipoteca, la línea naranja de mi ahorro tendrá un crecimiento mayor que lo que se reduce la línea azul de mi hipoteca y antes se producirá el cruce entre lo ahorrado por mí y lo que debo de hipoteca.

Esta es la mejor forma para acabar con tu hipoteca en el menor plazo posible y esta es la mejor forma para pagar menos intereses por tu hipoteca actual, reduciendo así el riesgo que supone para tu economía las subidas de los tipos de interés de tu hipoteca.

Además si ahorras en paralelo a tu hipoteca te vas protegiendo frente a tu hipoteca y si en algún momento de este camino la hipoteca se pone en una cuota difícil de digerir podrás compensar esa subida con parte de lo que ya tengas ahorrado.

En fin Víctor, los tipos de interés tenemos todos muy claro que van a seguir subiendo, por lo que hay que acabar cuanto antes con esa hipoteca, así que mi opinión es que si quieres que te ayude, estudiemos esa hipoteca mixta a fondo, para con todos los datos en la mano tener claro al 100% que es interesante para tí ese cambio e implementar un plan de ahorro para acabar contra antes con esa hipoteca y que las subidas de los tipos de interés de los próximos años no se conviertan en un problema importante para tu economía.

Así que no dudes en ponerte en contacto conmigo por teléfono o por whatsapp al 609447547, estaré encantado de ayudarte.

NOTA: síguenos en FINECT y aumenta tu formación en finanzas con nuestros artículos, videos y podcast:

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

Eugenio González Villares responde:

Certificación AFI

Buenas tardes Victor, es normal que ahora mismo tengas la cabeza dando mil vueltas y con la sensación de que hagas lo que hagas te vas a equivocar ?.

Si tomasemos como referencia el ? Euribor de hoy, en torno al 2%, tendrías una hipoteca rozando el 3% de tipo de interés. A día de hoy, las hipotecas fijas en su mayoría, no han llegado aún a ese indicador. La tendencia y los expertos hablan de que el indicador de referencia para las hipotecas variables y mixtas, ?Euribor, seguirá subiendo y podrá llegar en torno al 3% a finales de año.

Personalmente no creo en las hipotecas mixtas, SI los bancos tienen tanto interés en ofrecer como primera opción estas, posiblemente tengan una información de la que tú y yo no disponemos, es decir, SIEMPRE GANARAN.

La lógica te diría que ante este escenario, cambiases cuanto antes a una hipoteca fija, vas a amortizar de sobra el costo del cambio (ronda el 3%). Pero la realidad es otra. Las entidades financieras no están dispuestas a ofrecer una hipoteca fija a cualquier ciudadano. NO, ahora están buscando perfiles TOP (funcionarios, médicos, ingenieros, etc..).

Mi recomendación, busca un profesional que te ayude a encontrar la mejor alternativa (siempre con números reales) a tu situación y no te arrepientas del cambio. ?

??? Así que no dudes en ponerte en contacto conmigo por teléfono o por whatsapp al 635.48.20.40, estaré encantado de ayudarte.

NOTA: síguenos en FINECT y aumenta tu formación en finanzas con nuestros artículos, videos y podcast:

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

¿Sabes la respuesta?

Accede a Finect para poder responder a esta pregunta.

Las respuestas publicadas en esta sección son de carácter informativo y genérico y no constituyen una recomendación personalizada de inversión. Las decisiones que los clientes adopten y los resultados de las inversiones realizadas no serán responsabilidad de FINECT. Toda inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.