Betty pregunta:

¿Hipoteca variable?

Buenas noches,

Tengo una hipoteca de 147000€;variable (euribor)+1%, me faltan 17 años.

Me ofrecen una fija del 2,25% (sin vincular ningun seguro) con un coste de novacion del 2%.

Tengo otra oferta (subrogacion) en otro banco, fija al 1%, pero a parte del 2% de gastos de subrogacion me obligan a contratr un seguro d evida que me cuesta unos 1700€; pues tengo 58años.

Gracias por vuestra ayuda

saludos

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

Francisco Manuel Ortega Bellido Consultor financiero responde:

Respuesta profesional

Buenas tardes Betty,

Es algo complicada la elección y me da que hay que sacar la calculadora pero permíteme preguntarte:

- Qué tipo de perfil de riesgo tienes, o mejor dicho, al tenerla variable... te deja dormir las revisiones o eres conservadora?

- los ingresos tuyos o de la unidad familiar te permiten pagar de manera normal la cuota?

- Cuando revisas? ahora?

un Euribor + 1% es un muy buen diferencial y me costaría cambiarlo ya que te quedan 17 años y todo es cíclico y la diferencia de cuota creo que está compensada por el 2% de 147.000 euros que son casi 3000 euros y es una barbaridad.

Y la segunda opción, si bien un tipo fijo del 1% es genial, pero con los casi 3000 euros de comisión al principio y el disparate de prima de seguro de vida que pagas... no lo veo y eso salvo que me digas si es solo un año (que no lo creo) o el resto de años hasta que por ley puedas hacer el seguro de vida y que si bien soy una persona que creo que debes de tener un seguro de vida porque no sé si estás sola en el prestamo y todavía te queda 147ml euros...

Resumiendo, habría que usar la calculadora pero mi dictamen es que te quedes con el Euribor +1% ya que si la hipoteca la pediste a 20 o 25 años has pagado en estos primeros años muchos intereses y lo del 2% y cumplir la cuenta de resultados de la oficina bancaria y es una barbaridad.

tienes unas buenas condiciones.

Si quieres que veamos todo con más detalle con más información contacta conmigo en el 661497043.

Francisco Ortega

Publicado hace 3 años

(editado 19/10/2022)

Ultima revisión hace 3 años

Accede a Finect para poder compartir tu comentario.

Rafael Sánchez Montero Consultor financiero responde:

Certificación Dirección General de Seguros y Fondos de Pensiones

Respuesta profesional

Hola Betty:

Vamos a hacer números para ver si puedo ayudarte:

a) Hipoteca fija al 2,25%

Vas a pagar una cuota de 867,83€ durante 17 años y en total de intereses + costo de la novación vas a pagar aproximadamente 33.000€.

b) Hipoteca Variable Euibor + 1%

Como la hipoteca es variable aquí nos tenemos que mover en cálculos estimados.

El euribor a 14/10/2022 está en 2,677%, por lo que si tomamos este valor de referencia la hipoteca pasarás a pagarla al 3,677% con una cuota de 970,18€.

Lo primero es pensar en que si tu bolsillo puede soportar esa subida de cuota, porque si no puedes no tienes más remedio que cambiarte a la fija. Vamos a suponer que sí puedes soportar esa subida de cuota.

Sabemos que la subida de tipos actual es temporal, que es una medida para controlar la inflación, que en cuanto la controlen volverán a bajar los tipos, lo que no sabemos es cuánto tardarán en empezar a bajar los tipos y tampoco sabemos cuánto acabarán bajando, por eso vamos a hacer un supuesto:

Los dos próximos años que pages tu hipoteca a un tipo de interés medio del 4%

Que los siguientes 15 años acabes pagando tu hipoteca a un tipo medio del 2%

En este supuesto acabarías pagando de intereses prácticamente 33.000€, casi lo mismo que en el caso anterior.

Ahora eres tú la que debes decidir:

Si piensas que en esos 15 últimos años vas a pagar menos del 2% de media en tu hipoteca, pues te compensa quedarte con la variable, si piensas que en esos 15 últimos años vas a pagar más del 2% te compensaría cambiarte a la fija.

Pero existe una tercera alternativa que deberías tener en cuenta:

Me preocupa que con 58 años que tienes te queden aún 17 años de hipoteca, porque eso supone que vas a estar pagando hipoteca hasta que tengas 75 años. Si te jubilas con 65-67 años vas a estar pagando hipoteca entre 10-12 años después de jubilarte y ya sabemos que cuando nos jubilamos, cobramos de la seguridad social menos dinero del que cobramos cuando estamos trabajando.

Por eso deberías plantearte acabar con tu hipoteca lo más pronto posible y que te afecten lo menos posible las subidas de tipos de interés de tu hipoteca actual al aabar antes con la hipoteca.

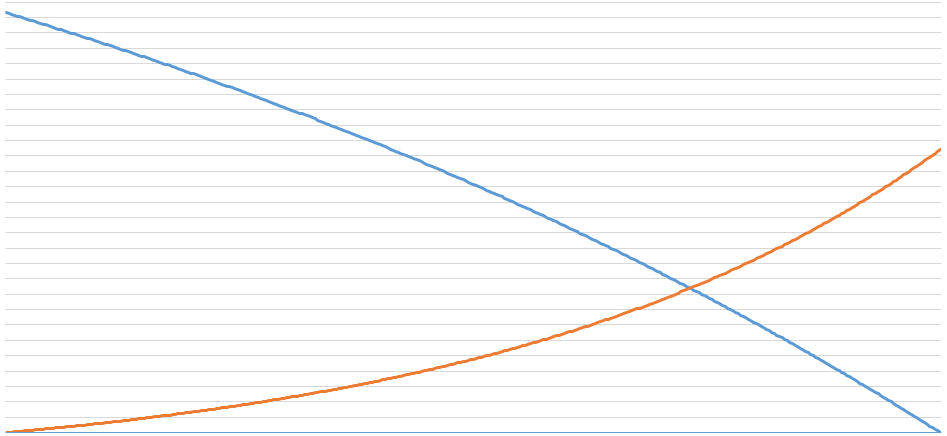

Para ello la mejor forma de luchar contra tu hipoteca, que es una deuda a largo plazo, es llevar un producto de ahorro a largo plazo en paralelo a tu hipoteca. Sin entrar en más detalles, en la imgen de abajo puedes ver lo que pasaría. La línea azul es tu hipoteca que cada mes va a ir bajando, mientras que la línea naranja es tu ahorro que cada mes va a ir subiendo. En el momento en que se encuentren las dos líneas, tendrás el dinero suficiente para acabar antes con tu hipoteca y que no te afecte tanto la duración actual de esta deuda y que no tengas que estar pagando hasta los 75 años la hipoteca.

Así que si tu economía puede soportar pagar la subida de cuotas que vas a tener en tu hipoteca variable y puedes ahorrar alguna cantidad al mes e invertir ese ahorro en un producto de largo plazo, yo me quedaría con la hipoteca que tengo actualmente y lucharía contra esa hipoteca con mi ahorro, porque me preocupa más tener una hipoteca muchos años después de jubilarme que la subida que voya a tener en mi hipoteca variable en los próximos dos años.

La oferta tercera con el seguro a 1.700€ no la plantearía, ya que ese dinero lo destinaría al ahorro para acabar antes con mi hipoteca en vida.

Si quieres que te explique en más detalle, no dudes en ponerte en contacto conmigo al 609447547, te aenderé encantado.

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

¿Sabes la respuesta?

Accede a Finect para poder responder a esta pregunta.

Las respuestas publicadas en esta sección son de carácter informativo y genérico y no constituyen una recomendación personalizada de inversión. Las decisiones que los clientes adopten y los resultados de las inversiones realizadas no serán responsabilidad de FINECT. Toda inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.