Jose Miguel Durán González pregunta:

¿En qué fondos monetarios invertir?

Buenas queria saber que monetarios recomendais ya que ahora parece que los tipos de interes dan para conseguir una rentabilidad razonable. Mi idea sería posicionarme en un momentario con un objetivo de rentabilidad del 2-2,5 %.

Gracias.

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

Arnulfo De Bartolomé Marbán responde:

Certificación Santander Financial Institute (SANFI)

Buenas tardes Jose Miguel,

Claramente mi elección seria Ostrum SRI Crédit Ultra Short Ter (FR0013231453) , el fondo invierte en renta fija a muy corto plazo con vencimientos inferiores a un año y que se benefician del efecto convergencia a la par. Un fondo que funciona como alternativa a los monetarios, pero que, a la vez, busca una mayor rentabilidad.

Si necesitas ayuda no dudes en ponerte en contacto en el 607706548.

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

Julio Estella De La Rica responde:

Certificación Instituto de Estudios Bursátiles

Buenos dias,

Cualquiera de estos dos me parecen buenas opciones:

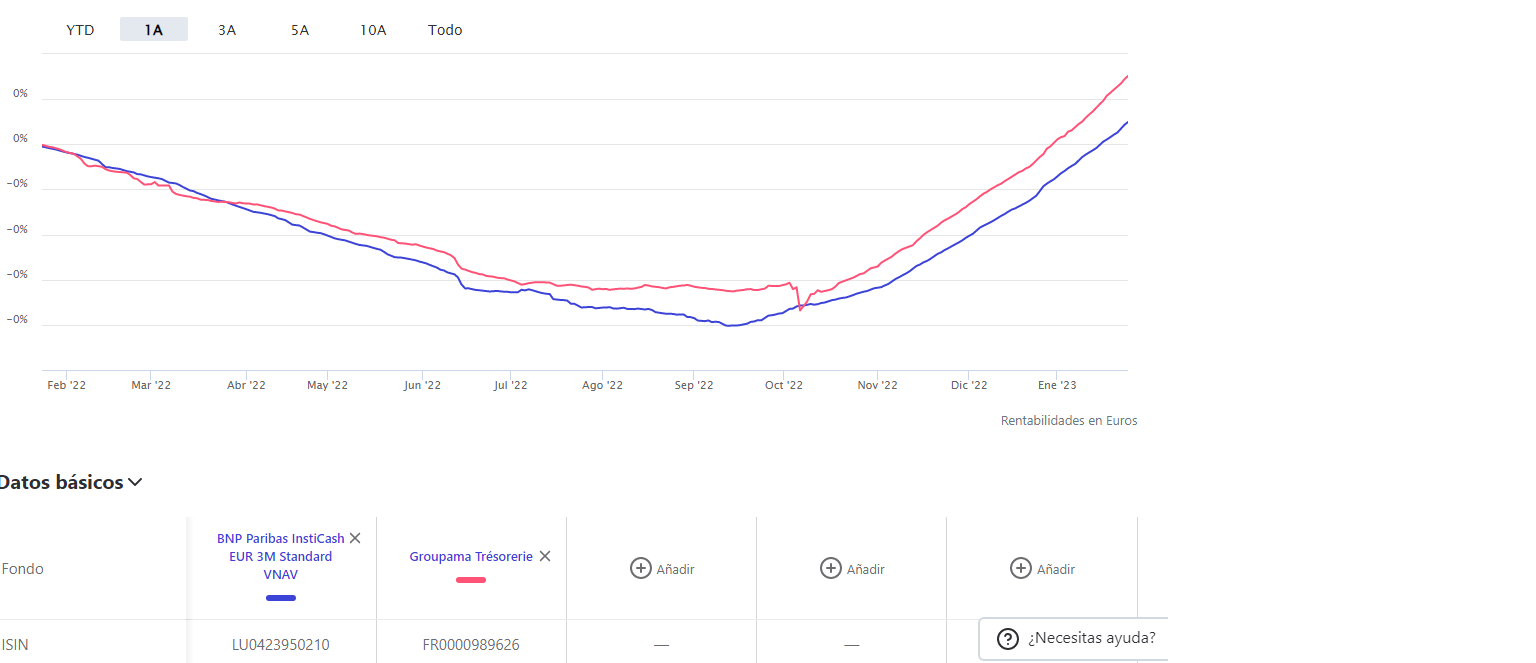

- BNP Paribas InstiCash EUR 3M Standard VNAV LU0423950210

- Groupama Trésorerie FR0000989626

Si necesitas profundizar no dudes en contactarme.

Un saludo.

Julio Estella

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

Sergio Gutiérrez-Solana Romero responde:

Certificación EFPA España

Buenos días José Miguel:

Encantado de responder a tu pregunta y de esta manera poder ayudarte.

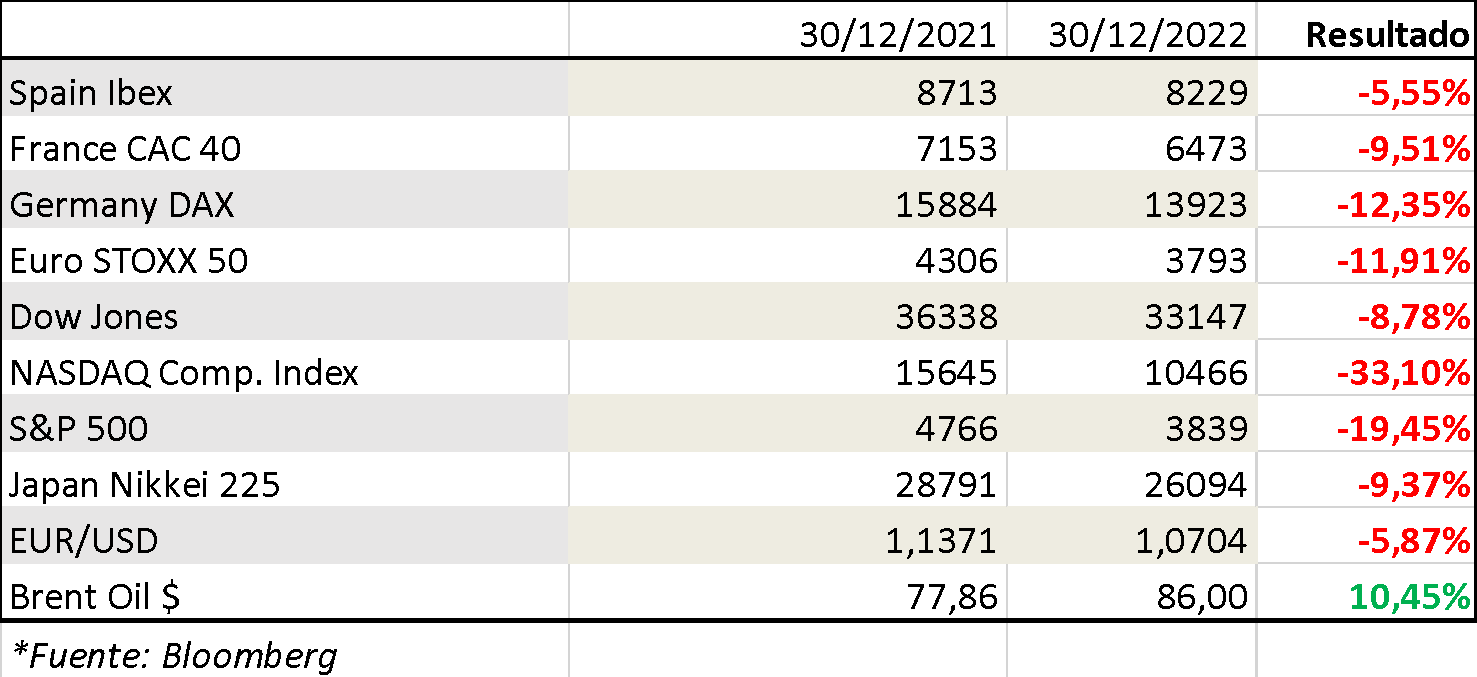

La industria de estos activos es compleja, porqué la mayoría de fondos de esta categoría ofrecen escasa rentabilidad. Incluso la rentabilidad anualizada de los fondos monetarios a 5 años es de -0,21%. También es importante analizar los diferentes emisores y rating que componen este tipo de fondos, para evitar entrar en emisiones con mayor riesgo (peor calificación crediticia).

Teniendo en cuenta los últimos datos de inflación de Europa y EEUU (9,2% & 6,5% respectivamente), con este tipo de inversiones estarías perdiendo más de 400 puntos básicos según tu objetivo de rentabilidad, por lo que no es el activo más recomendable teniendo en cuenta esta tesitura.

Para conseguir ese objetivo de rentabilidad que apuntas, existen opciones que pueden ser más atractivas que los típicos fondos monetarios que, aparte de rentabilidades bajas, pueden sufrir por el riesgo divisa, o porque el mercado no acompañe en ese momento, como ha sucedido a lo largo de este año pasado;

La sensibilidad a los tipos les afecta igualmente, este año de una forma no preocupante y más óptima pero no olvidemos que invertimos a medio, largo plazo y es necesario combinar diferentes activos, emisiones, sectores, geografías y categorías para ir más cómodos y reduciendo riesgo todo lo posible.

Desde SafeBrok te invitamos a conocer el universo de posibilidades que existe a través de una gestión independiente y objetiva, dónde lo importante es la estrategia adaptada a tus objetivos y salud financiera y no sólo la tipología del producto. Es por ello que te invito a poder conocer mejor tu casuistica concreta para poder hacerte una recomendación de calidad y que se adapte lo mejor posible a ti y tus objetivos.

Recibe un cordial saludo.

Sergio Gutiérrez-Solana Romero, asesor financiero, nivel EFA certificado por EPFA España con número 30447.

Puedes contactarme a través de;

Email: sergio.gutierrez-solana@safebrokeurope.com

Móvil: 616 312 452

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

José Manuel Marín Cebrián Consultor financiero responde:

Certificación Dirección General de Seguros y Fondos de Pensiones

Respuesta profesional

Buenas tardes Jose Miguel, como ya sabrás invertir en renta monetaria es hacerlo principalmente en depósitos, cuentas remuneradas así como renta fija a corto plazo.

Con la subida de tipos de interés es cierto que han mejorado la rentabilidad de estas opciones de inversión, pero aún insuficientes para las tasas de inflación imperantes entorno al 6-7% en nuestro país.

Si lo que estás buscando es invertir a corto plazo te recomiento el crowdlending hipotecario con tasa de rentabilidad en 3,5% a 4% a un año, incluso si puedes estirar tu inversión a 3 años... hasta un 5%/año. Anímate a conocer las inversiones alternativas para darle alegría a tu portafolio de inversión, estoy a disposición a un mensaje de what`s app el ?607470782?.

+NOTA: si quieres más contenido sobre finanzas, ahorro e inversión, y estar al día en economía SíGUENOS --> https://www.finect.com/grupos/Fortuna_servicios_financieros

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

¿Sabes la respuesta?

Accede a Finect para poder responder a esta pregunta.

Las respuestas publicadas en esta sección son de carácter informativo y genérico y no constituyen una recomendación personalizada de inversión. Las decisiones que los clientes adopten y los resultados de las inversiones realizadas no serán responsabilidad de FINECT. Toda inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.