Sergio Pareja pregunta:

¿Puede un matrimonio invertir 3000€ en un fondo de pensiones desde una cuenta conjunta o necesitan cuentas individuales?

Buenas tardes,

Tenemos una cuenta conjunta en MyInvestor y queríamos invertir el máximo posible en un fondo de pensiones. Siendo 1500€ el máximo individual, queriamos aportar 3000€ anuales, pero no sabemos, si a la hora de hacer la declaración de la renta, ese fondo se dividiría en ambas declaraciones, o para ello, tendríamos que tener dos cuentas diferentes. ¿Como sería la forma correcta de hacerlo?

Muchas gracias!

Publicado hace 3 años

adria535482...

Buenos días Sergio, – hace 3 años

Accede a Finect para poder compartir tu comentario.

Arnulfo De Bartolomé Marbán responde:

Certificación Santander Financial Institute (SANFI)

Buenas tardes Sergio, deberiais hacer una aportación de 1500 euros por cada participe.

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

José Manuel Marín Cebrián Consultor financiero responde:

Certificación Dirección General de Seguros y Fondos de Pensiones

Respuesta profesional

Hola Sergio, cada uno debe tener su propio plan de pensiones aunque se use una cuenta en común y aportéis cada uno 1500€ a su plan; y por tanto cada uno se podra imputar en su renta dicha aportación de 1500€.

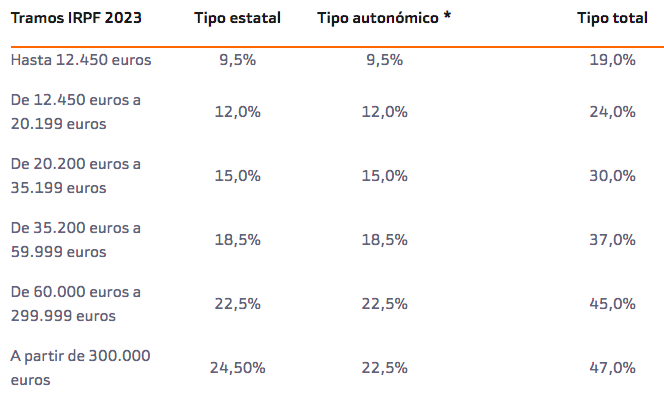

Por otro lado, Sergio, ¿sabes cómo tributa un plan de pensiones?, te lo pregunto porque muchas personas confunden un desgravación fiscal con una exención fiscal. Aunque ahora te sirve para minorar tu base imponible, cuando rescates el plan de pensiones va a tributar tanto el capital invertido como el beneficio por rendimientos del trabajo con tipos de un 19% a un 47%, algo muy pernicioso para tu economía salvo que seas de altas rentas, porque puedes habértelo desgravado a un 20%, y rescatar y pagar un 47%...

Te dejo un video donde hablo con ello: https://www.youtube.com/watch?v=lIc_AAM6oqU&t=38s

Si lo que estás buscando una verdadera exención fiscal para tu jubilación, la carcasa a usar es un PIAS.

Mándame un what`s app al ?607470782?, y coordinamos nuestras agendas para explicarte cómo tener una economía más eficiente desde una optica fiscal.

Un saludo.

+NOTA: si quieres más contenido sobre finanzas, ahorro e inversión, y estar al día en economía SíGUENOS --> https://www.finect.com/grupos/Fortuna_servicios_financieros

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

Adria Calero de Diego responde:

Buenos días Sergio,

Un plan de pensiones es un producto individual por lo cual, debéis tener uno cada uno. En referente a si pueden colgar de una cuenta conjunta, por supuesto, pero luego, estos 1.500€ irían destinados al plan individual de tu pareja y al tuyo respectivamente.

Espero haberte podido contestar correctamente.

Muchas gracias.

Un saludo,

Adrià Calero

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

Rafael Sánchez Montero Consultor financiero responde:

Certificación Dirección General de Seguros y Fondos de Pensiones

Respuesta profesional

Hola Sergio:

Lo más habitual es que los planes de pensiones individuales, se contraten de forma individual. Tú tendrás un plan de pensiones a tu nombre y tu cónyuge tendrá el suyo a su nombre.

Las aportaciones a cada plan de penisones si podrán salir de una cuenta conjunta en la que los dos seais titulares de la misma.

Como bien dices la aportación máxima a un plan de pensiones individual es de 1.500€ por persona pero si alguno de los cónyuges no dispone de rendimientos netos del trabajo o tiene ingresos por debajo de 8.000 € al año, el cónyuge que si tiene ingresos suficientes, puede aportar 1.000€ más al plan del cónyuge que no tiene ingresos suficientes.

También para personas con algún tipo de discapaciadad reconocida igual o mayor del 65%, se podría aportar como máximo 24.250€ incluyendo aportaciones de terceros a su favor que no pueden ser más de 10.000€.

Los planes de pensiones no es un producto adecuado para todo el mundo, tienen muchas limitaciones a la hora de disponer del dinero cuando te haga falta y desde el año 2007 se les han ido quitando muchas de las ventajas que tenían y son mucho menos atractivos de lo que eran antes del 2007.

Me gustaría poder hablar contigo y analizar si el plan de pensiones en vuestro caso concreto es una opción recomendable y en caso de que no lo fuera, poder explicarte alternativas diferentes que puedes encontrar en el mercado financiero que también tienen ventajas fiscales atractivas.

--> NOTA: síguenos en FINECT y aumenta tus conocimientos en finanzas con nuestros artículos, videos y podcast: https://www.finect.com/grupos/Fortuna_servicios_financieros/portada

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

Raul Moreno responde:

¿Consideras que el plan de pensiones es la alternativa correcta de ahorro para vuestra jubilaición?

Mi recomendación es profundizar en esa reflexión antes de tomar cualquier decisión sobre esa aportación máxima.

Quedo a tu disposición. Saludos.

Publicado hace 2 años

Accede a Finect para poder compartir tu comentario.

¿Sabes la respuesta?

Accede a Finect para poder responder a esta pregunta.

Las respuestas publicadas en esta sección son de carácter informativo y genérico y no constituyen una recomendación personalizada de inversión. Las decisiones que los clientes adopten y los resultados de las inversiones realizadas no serán responsabilidad de FINECT. Toda inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.