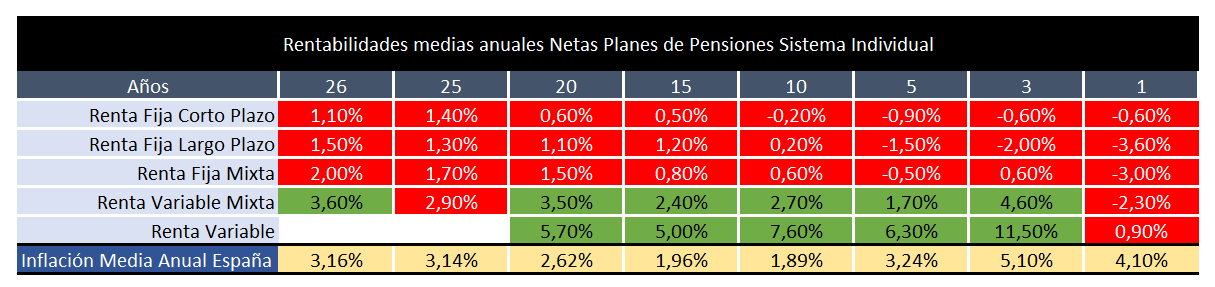

Tengo desde 2008 un PP Santander moderado. No se revaloriza ni cubre la inflaccion. Que plan me recomiendan? Gracias

Accede a Finect para poder compartir tu comentario.

Accede a Finect para poder compartir tu comentario.

Accede a Finect para poder compartir tu comentario.

Accede a Finect para poder compartir tu comentario.

NOTA: escúchanos en nuestro PODCAST para ampliar tus conocimientos en finanzas, ahorro e inversión, y estar al día en economía: https://www.ivoox.com/podcast-fortuna-talks-las-finanzas-no-son-solo-para_sq_f11540372_1.html

Accede a Finect para poder compartir tu comentario.

Accede a Finect para poder compartir tu comentario.

Accede a Finect para poder compartir tu comentario.

¿Sabes la respuesta?

Accede a Finect para poder responder a esta pregunta.

Las respuestas publicadas en esta sección son de carácter informativo y genérico y no constituyen una recomendación personalizada de inversión. Las decisiones que los clientes adopten y los resultados de las inversiones realizadas no serán responsabilidad de FINECT. Toda inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.