Javier Sanchez pregunta:

Modelo de negocio neowintech

Estoy valorando inversión a través de neowintech con 4% de rentabilidad, conociendo que existe bastante riesgo al no estar amparado por la CNMV, pero no tengo muy claro cuál es el modelo de negocio, y de dónde sale tanta rentabilidad. ¿podríais orientarme un poco? gracias

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

José Manuel Marín Cebrián Consultor financiero responde:

Certificación Dirección General de Seguros y Fondos de Pensiones

Respuesta profesional

Buenos días Javier.

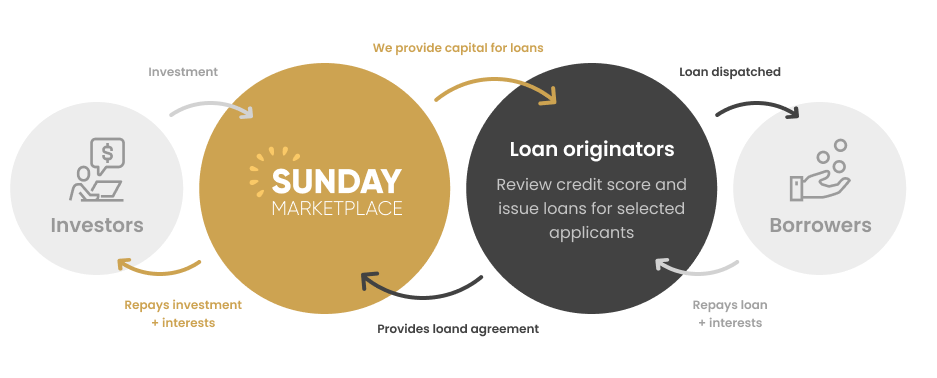

1.- Neowintech es un marketplace a través del cual puedes desde contratar un hipoteca con una filial del Santander, hacer una donación en Unicef o invertir en crowdlending a través de Sunday Marketplace.

2.- El negocio de Sunday Marketplace es captar capital de ahorradores/inversores para prestarlo a terceros que lo necesiten, sólo préstamos hipotecarios a un porcentaje de financiación del 50% (a diferencia de los bancos que lo hacen al 80%). Lo hacen a su vez a través de varios operadores de créditos y préstamos que previamente hacen sus pertinentes estudios de riesgo de los clientes, incluso en caso de impago de los prestatarios dichos operadores re-compran ellos mismos el préstamo, maximizando la seguridad para el ahorrador.

3.- Para la vehiculización de los fondos de los ahorrados/inversores se usa entidades de dinero electrónico, EDE, como Paypal, registradas en Banco de España, en este caso Pecunpay.

4.- Los préstamos no necesariamente tienen que ser en territorio europeo, sino que también pueden ser en sudamérica donde los tipos de interés están más elevados. Fíjate como el resultado del BBVA procede en gran parte de sus filiales de Mexico; y el del Santander de las Brasil. De ahí, que la rentabilidad para el ahorrador/inversor sea más elevada.

5.- En cuanto al marco regulatorio, te paso un artículo que he escrito recientemente donde hablo de las diferentes listas de la CNMV, así como el caso concreto de este tipo de plataformas que por temas impositivos radican muchas de ellas en el Este de Europa como MINTOS:

Soy especialista en este tipo de inversiones desde hace años, tómate la libertad de escribirme un what`s app al 607470782 y profundizamos sobre la seguridad.

Un saludo

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

Beatriz Rodríguez Megías Consultor financiero responde:

Respuesta profesional

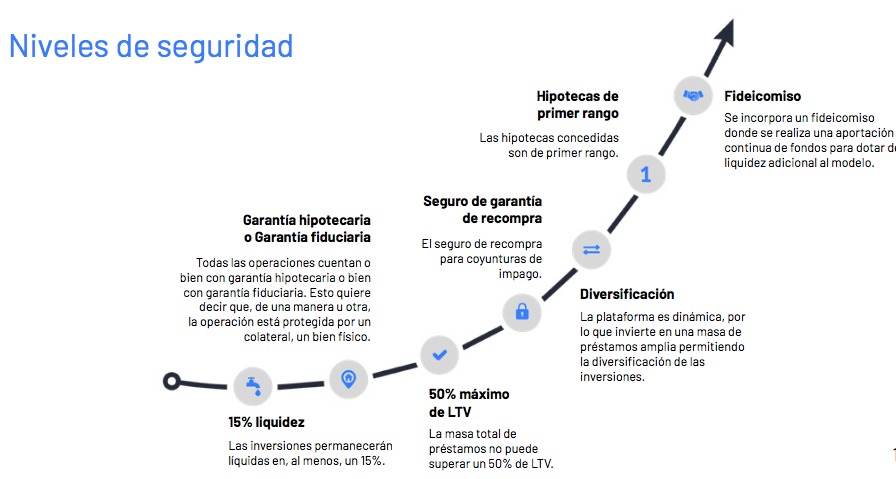

Hola Javier, no necesariamente todas entidades que operan en el mundo de las inversiones tienen que estar reguladas por la CNMV. De hecho, la inversión alternativa como es el caso de Neowintech, tiene sus propios organismos de supervisión. Entiendo que lo que te inquieta es la SEGURIDAD, ¿verdad? Pues te adjunto una foto y te explico los distintos elementos de seguridad que tiene las inversiones a través de esa plataforma:

1.- Mientras que un banco tradicional mantiene una liquidez de 1 a 10%, esta entidad mantiene en liquidez del 15% de los fondos que ponen los clientes en sus cuentas de inversión.

2.- Sólo invierten en préstamos hipotecarios, a diferencia de la banca tradicional, que lo hace en pólizas de crédito para empresas, tarjetas de crédito, préstamos personales… teniendo un menor riesgo su negocio; y sólo atienden demandas de financiación de prestatarios que necesita el 50% del valor de un inmueble, mientras que la banca de toda la vida financia hasta el 80%.

3.- Además, en caso de impago de algún prestatario, el préstamo es re-comprado por la plataforma que lo originó.

4.- No debemos olvidar el mantra de la diversificación, en este tipo de inversiones, no compras un préstamo al 100% sino que compras porcentajes de varios a la vez, atomizando el riesgo si cabe aún más.

5.- Por último, la entidad destina un porcentaje de los fondos que transfieren sus clientes a un fideicomiso, Safe Guard Trust, en caso de necesidad de un plus de liquidez por rescates de sus clientes, para evitar lo que ha pasado con banca regional americana.

Espero haberte ayudado, si necesitas cualquier aclaración, no dudes en contactar conmigo por esta vía o whatsap al 620650148, estaré encantada de atenderte. Saludos

+NOTA: si quieres más contenido sobre finanzas, ahorro e inversión, y estar al día en economía SíGUENOS --> https://www.finect.com/grupos/Fortuna_servicios_financieros

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

Jose Armando González Rivas responde:

Certificación Instituto BME

Buenos dias Javier.

El modelo de invesion esta basado en el Crowlending, mas concretamente el subyacente son prestamos hipotecarios asegurados en paises con tasas de interes elevadas, ,Mexico, lo que permite trasladar una parte de ese diferencial de tipos al ahorrador. Ese diferencial sera mayor en funcion del plazo. Este planteamiento, como ves, no hace mas que replicar el modelo bancario de los mayores bancos de este pais pero, en este caso, parte de ese beneficio Neowintech si lo remunera al ahorrador.

En todo caso Javier, aqui tienes mi telefono y e mail para convertar una visita y entrar, si asi lo deseas, en mas detalles:

Tlfn.685452293.

armando.gonzalez@safebroeurope.com

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

Rafael Sánchez Montero Consultor financiero responde:

Certificación Dirección General de Seguros y Fondos de Pensiones

Respuesta profesional

Hola Javier:

El Banco de España es el organismo encargado de promover el buen funcionamiento y la estabilidad del sistema financiero, de supervisar la solvencia, la actuación y el cumplimiento de la normativa específica de las entidades de crédito (bancos, cajas de ahorro, ICO, cooperativas de crédito....) y muy orgulloso no debería estar de la supervisión realizada porque en 2009 la Unión Europea puso a disposición de España 100 mil millones de euros para rescatar a las entidades de crédito españolas (principalmente cajas de ahorro) de los cuales España "solo" utilizó 64 mil millones, de los que más de 43 mil millones se dan a día de hoy por perdidos

La Comisión Nacional del Mercado de Valores (CNMV) es el organismo encargado de la supervisión e inspección de los mercados de valores españoles y de la actividad de cuantos intervienen en los mismos. Su objetivo es velar por la transparencia de los mercados de valores españoles y la correcta formación de precios, así como la protección de los inversores.

Como parte del trabajo de la CNMV en este enlace https://www.cnmv.es/portal/Advertencias.aspx puedes ver una página de advertencias sobre entidades autorizadas y no autorizadas en la que la CNMV te ofrece un buscador de:

1) Entidades advertidas

2) Entidades no autorizadas (chiringuitos financieros)

3) Otras entidades.

En la sección “otras entidades” informa de entidades que no cuentan con ningún tipo de autorización ni están registradas a ningún efecto en la CNMV y que podrían estar realizando algún tipo de actividad de captación de fondos o prestando algún servicio de naturaleza financiera y dice claramente la CNMV que:

“La inclusión en la lista no implica pronunciamiento alguno sobre la conformidad o no con la normativa vigente de la posible actividad de las correspondientes entidades”

Ahora te voy a explicar cómo funciona Neowintech:

Neowintech, es un marketplace que pone en contacto a particulares con proveedores de servicios financieros, para que te hagas una idea, Amazon es un marketplace que pone en contacto a particulares con distintos proveedores que ofrecen productos y servicios, pues Neowintech lo mismo, pero con productos financieros.

Dentro de los productos que se ofrecen en Neowintech, están los productos SMART, los productos SMART los ofrece la compañía SUNDAY MARKETPLACE OÜ (antes, TECH CONSULTANCY MANAGEMENT PARTNERS OÜ). Esta compañía (y la anterior), si la buscas en el buscador de la CNMV, no aparece ni como entidad advertida, ni como chiringuito financiero y sí aparece en el apartado 3 de otras entidades que ofrecen servicios financieros.

Así que, según la CMNV, esta compañía no es un chiringuito financiero, ni está advertida, si no que se encuadra en compañías no supervisadas por la CNMV sobre las que la CNMV no se pronuncia, pues porque principalmente es una sociedad de otro país que no tiene por qué ser supervisada por la CNMV y porque tiene otros mecanismos de seguridad que no son la supervisión de la CNMV.

La compañía SUNDAY MARKETPLACE OÜ tiene su sede en Estonia. Estonia es un país miembro de la Unión Europea desde 2004 y miembro de la zona euro dese 2007. Y en la UE hay libertad de movimiento de capitales entre los países miembros.

Los productos SMART que ofrece esta compañía a través de Neowintech, te ofrecen distintas posibilidades de inversión entre las que tienes el Smart Mercado que te ofrece una rentabilidad del 4% de interés anual estimado, si inviertes mínimo 1.000€ y dejas depositado el dinero mínimo 3 años. Que supongo que es el producto al que te refieres cuando hablas de una rentabilidad del 4%.

¿Cómo funcionan los productos SMART?

Los productos SMART actúan como intermediario en el proceso de préstamos con garantía hipotecaria, poniendo a disposición de las partes involucradas todas las herramientas y seguridad necesarias.

Hablando en lenguaje llano, van a utilizar tu dinero para comprar préstamos con garantía hipotecaria, préstamos emitidos por entidades emisoras de préstamos perfectamente reguladas, entidades que otorgan préstamos con garantía hipotecaria cobrando intereses a cambio.

Con los productos Smart, lo que realmente realizas es lo que llamamos un "crowlending con garantía hipotecaria", que no es que otra cosa que particulares prestando dinero a particulares para que estos devuelvan el préstamo con un tipo de interés y en vez de hacerlo directamente entre ellos, se realiza con la intermediación de los productos Smart. Smart como adjetivo inglés quiere decir inteligente, por eso las inversiones Smart se las conoce también como inversiones inteligentes.

¿Y qué hace un banco con el dinero de tu cuenta corriente y depósitos? Pues lo mismo, no lo guardan en un cajón, si no que lo prestan, muchas veces con garantía hipotecaria, pero muchas veces también realizan préstamos sin garantía hipotecaria y de toda la rentabilidad que gana el banco prestando tu dinero, no te da prácticamente nada, mientras que los productos Smart sí comparten con el cliente parte de la rentabilidad obtenida con esos préstamos.

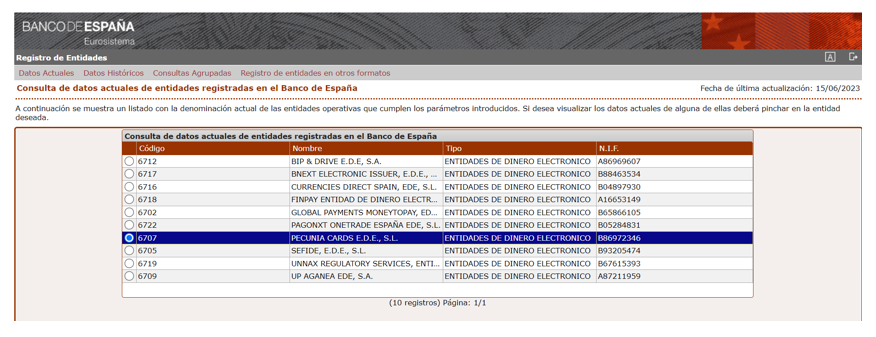

Para darle más seguridad al proceso, a través de los productos Smart, tu dinero se ingresa en una Entidad de Dinero Electrónico (EDE) que se llama Pecunia Cards E.D.E, S.L. que es la que se encarga de recibir el dinero de los dueños de las cuentas SMART y de reintegrarlo con los intereses correspondientes cuando los clientes lo soliciten y la que se encarga de recibir los pagos de la devolución de los préstamos hipotecarios más los intereses de los clientes que han recibido los dueños de los préstamos.

Pecunia Cards E.D.E, S.L. si está registrada como EDE con establecimiento en España por el Banco de España como puedes consultar en este enlace https://www.bde.es/wbe/es/entidades-profesionales/operativa-gestiones/registros/registros-entidades/

Las EDE según el Banco de España:

“Son personas jurídicas autorizadas a emitir dinero electrónico, entendiendo como tal todo valor monetario almacenado por medios electrónicos o magnéticos que represente un crédito sobre el emisor, que se emita al recibo de fondos con el propósito de efectuar operaciones de pago y que sea aceptado por una persona física o jurídicas distinta del emisor de dinero electrónico. Las entidades de dinero electrónico pueden además prestar servicios de pago no relacionados con la emisión del dinero. Corresponderá al Banco de España, previo informe del Servicio ejecutivo de la Comisión de prevención del blanqueo de capitales e infracciones monetarias en los aspectos de su competencia, autorizar la creación de las entidades de dinero electrónico” Una de las EDE más conocidas es PayPal que aparece registrada también en el Banco de España, pero como EDE sin establecimiento en España.

¿Y cómo me ofrecen un 4% de rentabilidad estimada?

Pues buscando préstamos con garantía hipotecaria en los que los prestatarios paguen un tipo de interés más alto del 4% para que genere rentabilidad suficiente para que la compañía se quede su parte de las ganancias y el cliente de la cuenta Smart pueda llevarse su 4%.

En España en los años 80 se pagaban préstamos con garantía hipotecas al 17% y la gente se compraba su casa y la pagaba en menos años que ahora, que con tipos más bajos se tarda 25 años en acabar con una hipoteca. En el mundo hay tipos de interés para préstamos con garantía hipotecarias más elevados que los actuales en España, Polonia (9%), Hungría (7%), Argentina (15%), Brasil (10%), Colombia (9%), por poner algunos ejemplos, con lo que hay margen para esas rentabilidades. Los productos SMART, eliminan intermediarios y tienen una estructura de costes optimizada. Al trabajar con entidades emisoras de préstamos reguladas y contar con una estructura y procesos basados en la última tecnología, los productos SMART pueden devolver más rentabilidad al cliente que un banco.

Así que la seguridad que te ofrecen los productos Smart es la siguiente:

Fondos protegidos por una entidad de dinero electrónico (EDE) registrada en el Banco de España.

Diversificación, ya que cada proceso de inversión no está ligado a un solo préstamo si no a un paquete de préstamos agregados de entidades emisoras de préstamos reguladas.

Préstamos respaldados siempre por un activo (garantía hipotecaria) que pueden venderse en caso de impago.

No están bajo la supervisión de la CNMV, pero ni es un chiringuito financiero ni está advertida por la CNMV.

No están bajo la cobertura de ningún Fondo de Garantía de Depósito, que recuerdo que es hasta 100 mil euros por DNI y banco, pero sí TODO tu dinero está gestionado por una EDE registrada por el Banco de España y TODO tu dinero está respaldado por las garantías hipotecarias de las inversiones realizadas.

Para mí, la inversión en crowlending hipotecario que se realiza a través Neowintech, es una inversión alternativa, diferente a lo que nos ofrecen las cuentas corrientes y depósitos bancarios, diferente a lo que nos ofrece la renta fija o los inmuebles que son inversiones más tradicionales y sirve como instrumento financiero para diversificar tu porfolio de inversión y ya sabemos que no hay nada más seguro que la diversificación para reducir los riesgos que admitimos al invertir.

Pero como consultor financiero, no asumo riesgos, mi trabajo es explicar a los clientes las diferentes alternativas que en los mercados financieros existen para que cada cliente decida lo que considere que es mejor para él y asuma los riesgos de sus decisiones. El riesgo cero no existe, el dinero siempre está arriesgado y cada uno debe ser consecuente con las decisiones que haya tomado.

He visto caer por el camino grandes castillos financieros desde el 2008, principalmente bancos y cajas de ahorro y las personas seguimos confiando en los bancos y en las cajas de ahorro, así que en el mundo de la inversión todo es posible, pero con máxima diversificación se reducen los riesgos.

Espero haberte aclarado algo como funciona Neowintech, si deseas más información no dudes en ponerte en contacto conmigo al 609447547.

Un saludo.

-->NOTA: escúchanos en nuestro PODCAST para ampliar tus conocimientos en finanzas, ahorro e inversión, y estar al día en economía: https://www.ivoox.com/podcast-fortuna-talks-las-finanzas-no-son-solo-para_sq_f11540372_1.html

Publicado hace 3 años

Accede a Finect para poder compartir tu comentario.

¿Sabes la respuesta?

Accede a Finect para poder responder a esta pregunta.

Las respuestas publicadas en esta sección son de carácter informativo y genérico y no constituyen una recomendación personalizada de inversión. Las decisiones que los clientes adopten y los resultados de las inversiones realizadas no serán responsabilidad de FINECT. Toda inversión contiene riesgos y rentabilidades pasadas no son garantía de rentabilidades futuras.