Tras un intento importante de los bajistas por tomar el control de la situación en Wall St, aparecieron los alcistas con una reacción de fortaleza poco habitual con una vuelta en V sin ningún tipo de recaída hacia mínimos y dificultando un poco la renicorporación de nuevo al mercado.

Tras salirnos del mercado tras la ruptura de mínimos de 2018, volvimos a incorporarnos tras esta violenta recuperación volver a colocarse el SP500 de nuevo por encima de estos mínimos de 2018.

Si tuviéramos que decir en qué situación se encuentra el SP500 comparado con 2008 podíamos decir que como el rebote de marzo del 2008 (línea vertical), obviamente sin poder comparar la diferencia en lo que a situación macroeconómica se refiere y en este caso los alcistas tienen muchas posibilidades de ganar la batalla y retomar las subidas aunque los bajistas todavía todavía no tienen la batalla perdida del todo hasta que no se superen los máximos del 2018.

Tras las caídas de fin de año el SP500 consiguió perforar ligeramente su canal alcista por la parte inferior, pero lo hizo muy ligeramente y recuperó el canal con facilidad.

Algo más de dudas surgen cuando hablamos de Europa, cuyos principales índices como el Dax ha formado un espectacular H-C-H de más de 2 años de duración y cuya recuperación está quedando lejos de ser tan espectacular como en EEUU.

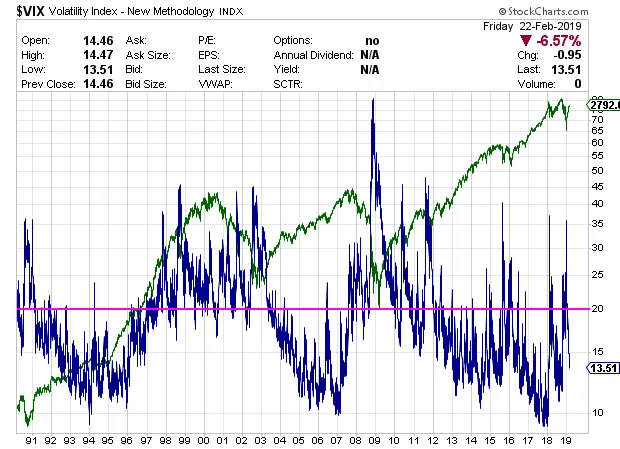

La volatilidad también ha caído de forma drastica poniendo de manifiesto la fortaleza existente en Wall St

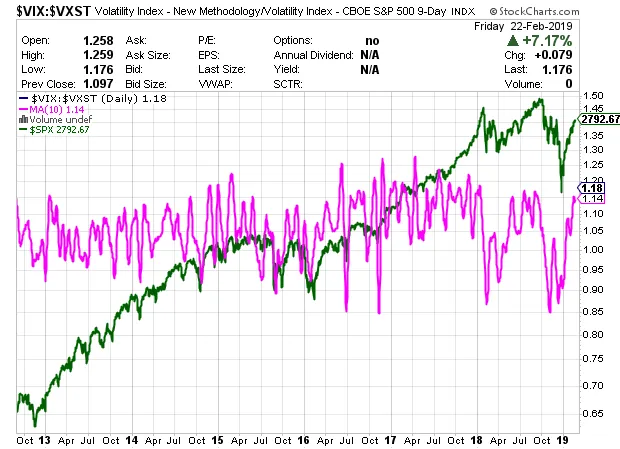

La relación entre la volatilidad de corto plazo y la de largo plazo pone de manifiesto que ha habido algo de miedo a finales de año pero ha ido desapareciendo.

La fortaleza de las FAANG ha sido muy importante y ha tirado bastante de la recuperación.

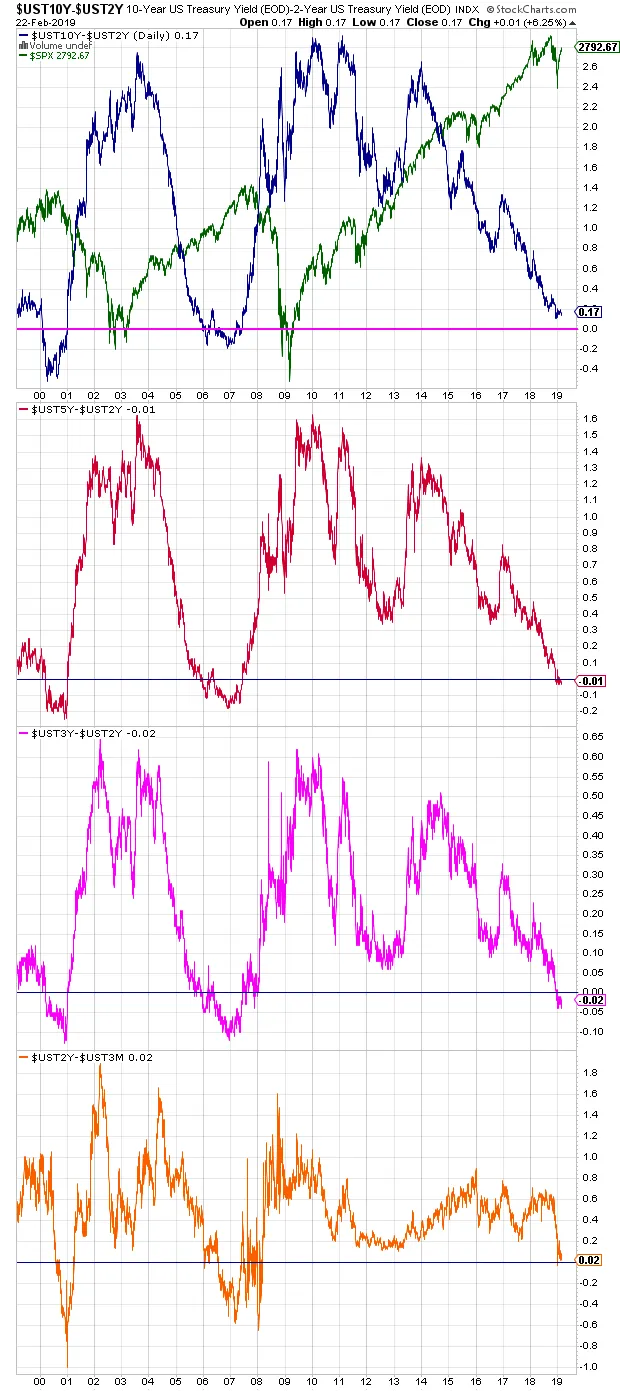

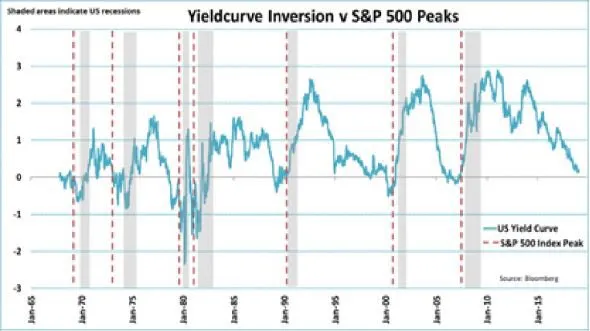

La curva de tipos en su lectura tradicional todavía no se ha invertido aunque si que lo han empezado a hacer plazos más cortos.

Pero si tenemos en cuenta que en las últimas 7 recesiones la curva de tipos estuvo claramente invertida durante bastantes meses antes de entrar en recesión, el mercado podría tener tiempo de un tramo alcista adicional antes de ver caídas más importantes.

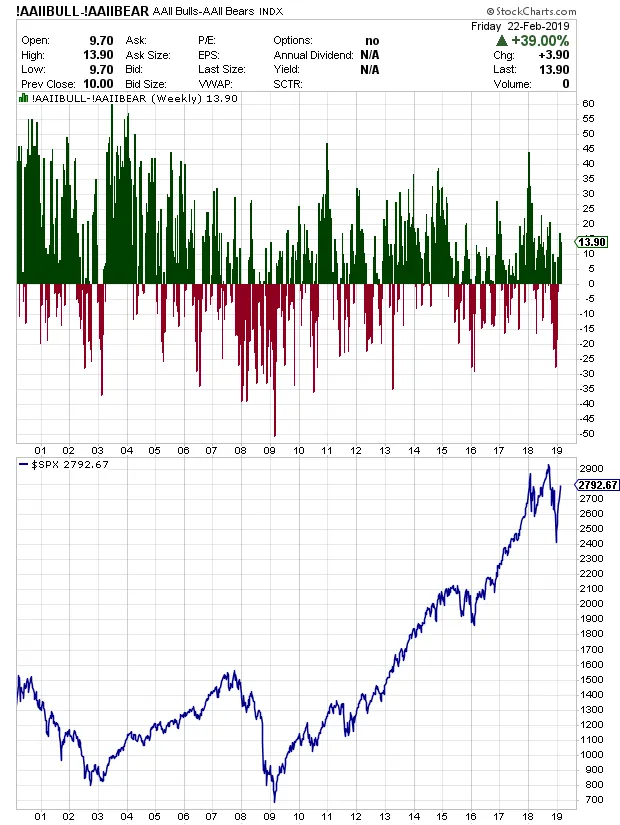

El sentimiento de los inversores particulares ha llegado a ser muy negativo pero se está recuperando bastante.

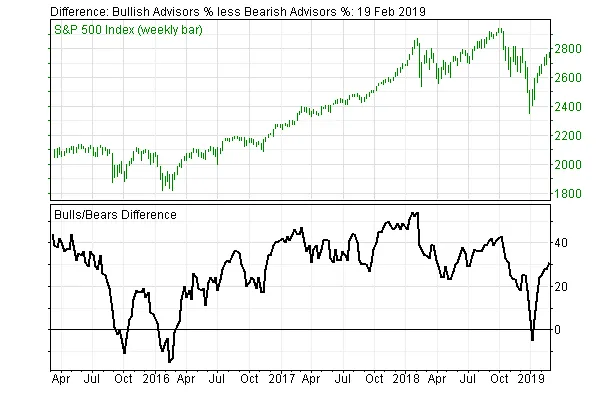

La encuesta de investors intelligence también dió lecturas extremas y se está recuperando.

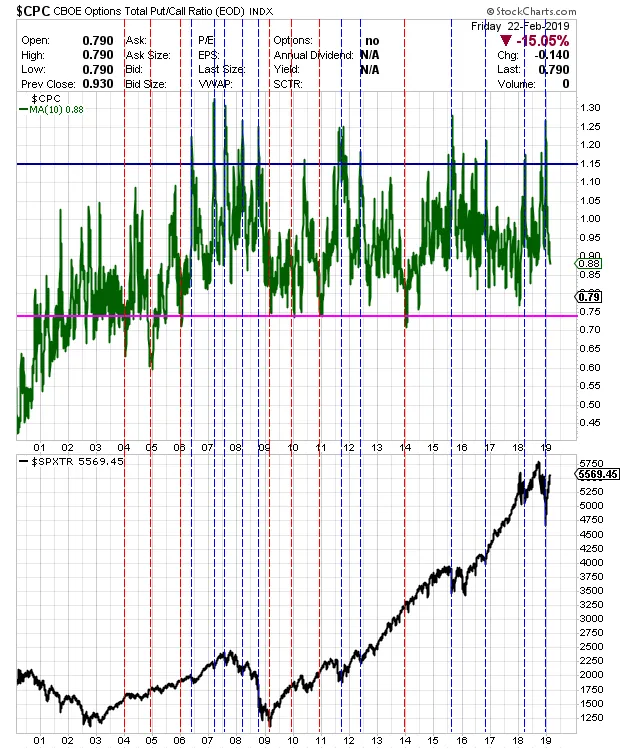

El ratio put/call también tuvo su lectura extrama y ha rebotado desde entonces.

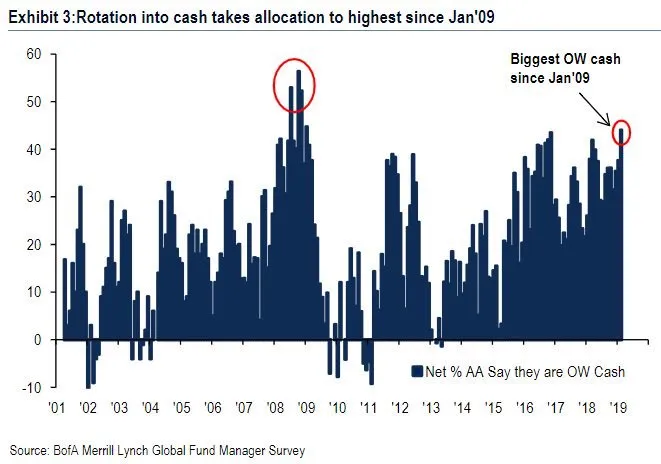

La encuesta de BoAML de nivel de liquidez de los gestores muestra unos niveles que también podrían considerarse lectura contrarian por su alta liquidez.

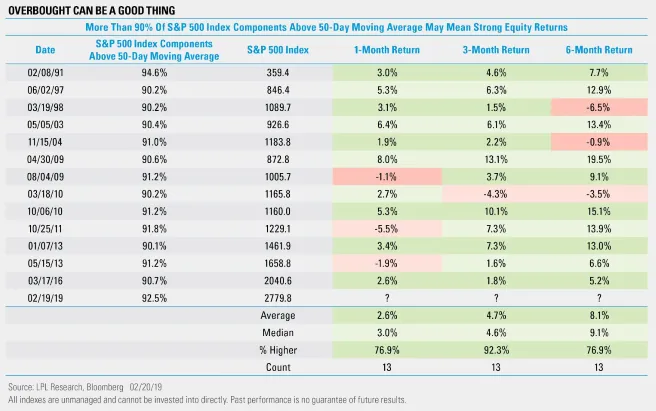

Aunque haya actualmente cierta sobrecompra no es incompatible con que a varios meses vista el mercado siga creciendo.

El EUR/USD sigue sin apenas inmutarse como si todo lo que ha ocurrido en estos últimos meses no tuviera ninguna relación con las divisas.

El petróleo también ha rebotado con ferza desde los mínimos.

En definitiva, los alcistas no se están dejando dominar, los máximos históricos del SP500 están cerca, la recuperación ha sido muy contundente y sin haber todavís clara muestras de recesión en Wall St, aunque en europa pueda haber ya algún país, si se superan los máximos de 2018 podemos ver otro 15-20% de subidas adicionales contando con un 2019 bueno para los mercados y retrasando hasta 2020 caídas propias de una economía global en recesión.

Según vayan sucediendo los acontecimientos (Brexit, varias elecciones nacionales y europeas, etc...) iremos actualizando posibles escenarios.