Probablemente si cito el nombre de Robin Hood inmediatamente le vendrá a la cabeza el arquetípico héroe y forajido del folclore inglés medieval. Pero, a partir de ahora, en el ámbito inversor ese nombre también estará asociado a uno de los Congresos más importantes y representativos del panorama bursátil junto al Value Investing Congress: la denominada “Robin Hood Investors Conference” que pretende reunir a los actores más influyentes de la economia mundial para debatir, discutir y compartir sus puntos de vista sobre los mercados.

El evento se celebró los pasados días 21 y 22 de noviembre en New York. Pese a que la entrada tenía un coste de $7500 y no se permitió la cobertura de la prensa los gestores participantes compartieron después sus mejores ideas expuestas en la CNBC y Bloomberg TV. Y es que la atención mediática estaba garantizada pues esta primera convocatoria contó con participantes de alto renombre como Ray Dalio, Howard Marks, David Einhorn, Dan Loeb, David Tepper, Whitney Tilson, Bill Ackman, Julain Robertson, Larry Robbins, Stanley Druckenmiller, etc.

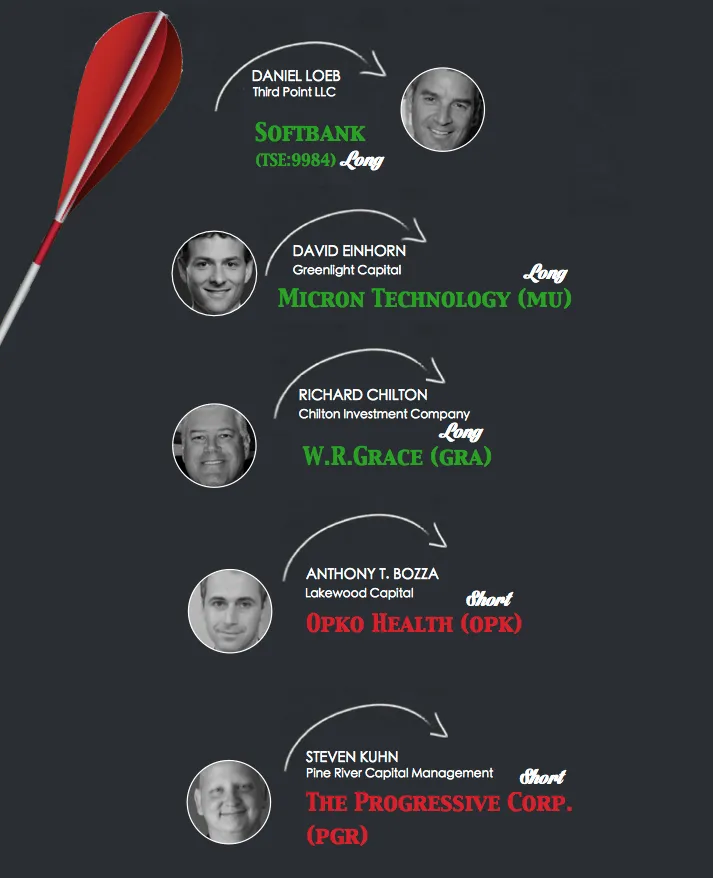

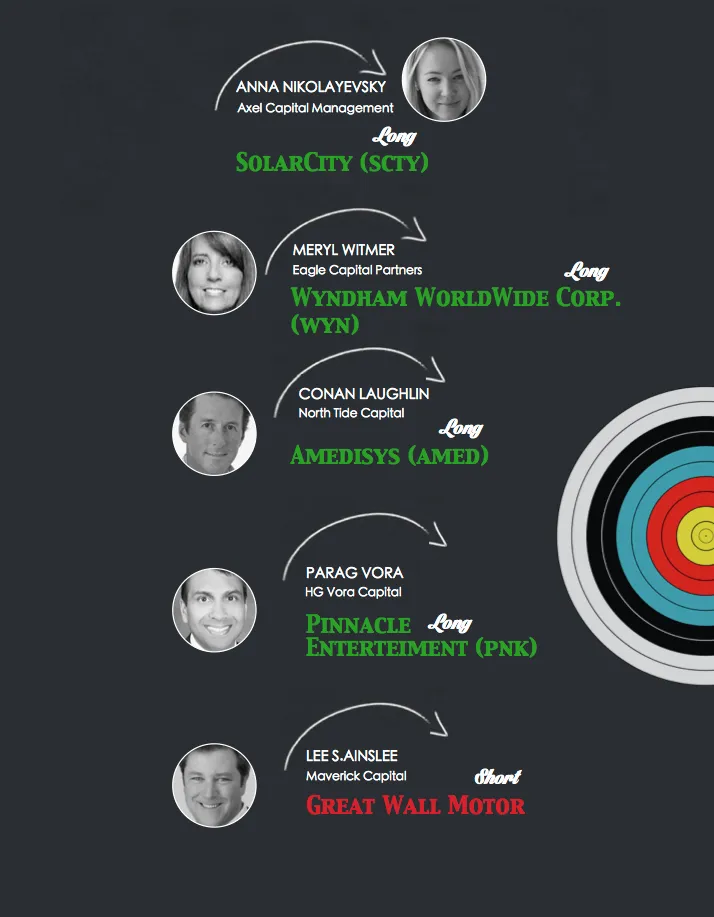

Como viene siendo habitual recopilaré todas las recomendaciones “long” y “short” en una infografia para después analizar en detalle cada una de las exposiciones:

Por oden de intervención en la Conferencia abordamos sus ideas de inversión:

1º MERYL WITMER y Wyndham WorldWide Corporation (WYN)

Meryl Witmer, General Partner de Eagle Capital, citó como su mejor idea “long” Wyndham WorldWide Corporation (WYN). Witmer destacó que la compañía es propietaria de una gran cadena de hoteles y resorts pero también se encuentra inmersa en un proceso de lanzamiento de nuevas herramientas de gestión y arrendamiento en mercados europeos y otras regiones (como el reciente Wyndham Grand Playa Blanca en Panamá).

La acción cotiza actualmente en su rango máximo de 52 semanas cifrado en los $72.

A juzgar por los últimos movimientos de grandes gestores mantienen la misma opinión que Meryl Witmer Steve Mandel, Ron Baron y Ray Dalio.

El primero de ellos, de Lone Capital, adquirió 5.706.191 acciones en el tercer trimestre lo que le ha convertido en uno de los “Top Institutional Holders” de esta compañía por detrás de Wellington management Company, Vanguard Group, FMR e Iridian management LLC.

Meryl Witmer forma parte del Consejo de Administración de Berkshire Hathaway.

2º DAVID EINHORN y Micron Technology (MU)

El cofundador de Greenlight Capital citó, como su mejor idea “long”, a Micron Technology (MU).

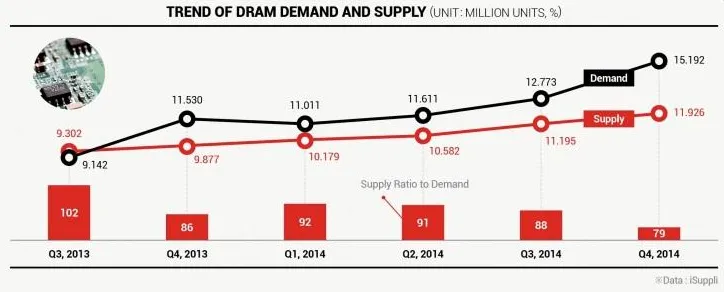

En la CNBC declaró que el optimismo sobre esta compañía radica en la consolidación que está experimentando la industria de DRAM en la cual Micron se ha posicionado como uno de los 3 principales actores junto a Samsung Electronics y SC Hynix.

A pesar de la fuerte subida experimentada durante el año 2013 Einhorn todavía espera una gran probabilidad de apreciación.

Coherente con su exposición el lunes 25 de noviembre, en documento presentado ante la SEC, Greenlight Capital reportó una participación de 23 millones de acciones lo cual equivale al 2% de Micron Technology.

A finales del mes de julio Micron, con sede en Idaho, completó la adquisición del fabricante japonés de chips de memoria Elpida con el propósito de crear economías de escala y poder competir con Samsung Electronics.

Después de una caída de los precios de chips de memoria los precios de DRAM y Flash han aumentado. En este gráfico puede apreciarse la evolución de la oferta y demanda de RAM y Flash que sugiere que los precios seguirán subiendo:

Con anterioridad a Einhorn destacan las compras sobre este valor efectuadas en el 3T 2013 por Seth Klarman, Jim Simons, Andreas Halvorsen, Ray Dalio, Jeremy Grantham y Paul Tudor Jones.

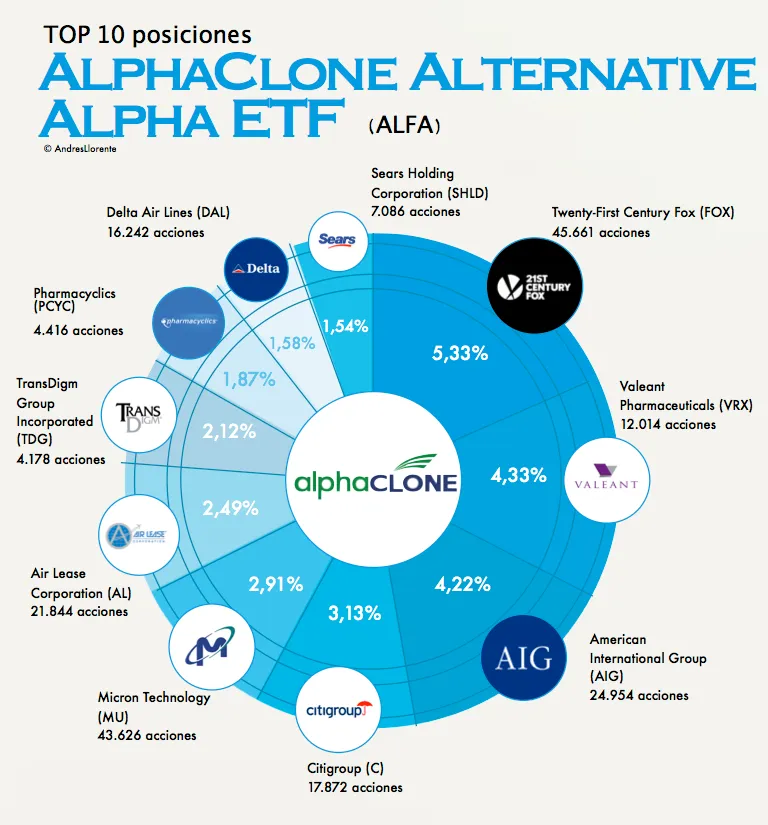

De hecho el 21% de las acciones de la compañía están en manos de Hedge Funds.Podemos constatar que, tal como publicamos en el post “A hombros de gigantes” MU figura en el top holding de Alphaclone ETF (ALFA)

Destaca sobre todo la gran participación que ostenta Seth Klarman, de The Baupost Group. En el 2T 2013 adquirió 41.500.000 acciones a un precio medio de $11.08 y en el 3T 22 millones más a $14.5. En la actualidad la gran participación de Klarman le proporciona más de un 70% de revalorización.

Consideramos que Einhorn quizás ha entrado ya con cierto mercado sobrecomprado.

3º DAN LOEB y Softbank

Daniel Loeb, de Third Point LLC, recomendó su “long” sobre Softbank Corp. Según sus propias declaraciones su inversión sobre esta compañía asciende a $1000 millones lo que equivale a un 1% de la compañía.

Su apuesta se funda en el hecho que Softbank se beneficiará de la gran participación que mantiene sobre Alibaba y Sprint Corporation. Sobre la primera posee un 36,7% lo cual impulsará a la acción tan pronto Alibaba debute en Bolsa.

Nomura ha elevado el precio objetivo de Softbank a 8920 yenes.

Alibaba Group Holding Ltd planea cotizar en EEUU después de que fracasaran sus negociaciones para cotizar en la Bolsa de Hong Kong. Esta compañía tiene una cuota del 80% del comercio electrónico en China y su valor se estima en más de $120.000 millones.

En el año 2012 los consumidores chinos compraron más de 1 billón de yuanes a través de Tmall y Taobao que son las principales plataformas de Alibaba, es decir, un incremento del 58% desde 2011.

En el 1T de 2013 los ingresos de Alibaba subieron un 71% hasta los $1400 millones con ganancias que se triplicaron hasta los $669.

Yahoo también se beneficiará de esta IPO al ostentar el 24% de Alibaba. Quizás no es sorprendente que la segunda posición en el Top Holding de dan Loeb sea precisamente Yahoo con 16 millones de acciones después de haber liquidado gran parte de su cartera en 1 y 3T dada sus garndes plusvalias acumuladas.

4º RICHARD CLINTON y W.R.Grace (GRA)

La posición “long” citada por Richard Chilton, de Chilton Investment Company, fue W.R.Grace & Co (GRA). Comentó que no pretende vender su paquete accionarial, que constituye su primera posición en cartera, hasta que la misma alcance los $175-$200. En la actualidad cotiza en el entorno de los $95 por lo que le otorga un gran potencial de revalorización.

En la entrevista en Bloomberg TV, que puede verse aquí, Chilton manifestó que espera que la compañía retorne una gran cantidad de efectivo a los accionistas en el próximo periodo.

En el 3T 2013 se han producido grandes salidas del valor por parte de grandes gestores como Steve mandel, Chase Coleman, Steven Cohen y George Soros.

5º ANTHONY BOZZA y Opko Health (OPK)

Anthony Bozza, de Lakewood Capital Management, fue el primero en la sesión del día 21 en presentar un “short” como mejor idea. La acción recomendada con tal sesgo fue Opko Health (OPK), compañía dedicada a investigación farmaceutica y pruebas de diagnóstico.

El “short” de Opko contrasta con la recomendación “Buy” emitida por Jefferies. Esta Agencia subió el precio objetivo hasta los $11.5 sobre la base de su nuevo medicamento sobre hemofilia que iniciará la fase III de Ensayos Clínicos en 2014.

Otras apuestas “Shorts” de Lakewood Capital, incluyen Westport Innovations (WPRT), InterOil Corporation (IOC) y Fusion-IO, Inc

6º STEVE KUHN y The Progressive Corporation (PGR)

Steve Kuhn, de Pine River Capital Management, citó como “short” a la compañía de seguros automovilísticos The Progressive Corporation (PGR). Pese a elogiar al equipo gestor manifestó que la compañía está sobrevalorada y su negocio está en peligro de quedar obsoleto debido a los avances en la conducción que hará los vehículos más seguros lo cual disminuirá el poder adquisitivo de la actividad aseguradora.

Esta visión futurista de la conducción, con vehículos inteligentes, generó sorpresa entre los asistentes.

Puede verse la entrevista aquí

7º CONAN LAUGHLIN y Amedisys (AMED)

Conan Laughhlin, de North Tide Capital, recomendó la posición “long” sobre Amedisys (AMED), una compañía de salud.

8º ANNA NIKOLAYEVSKY y SolarCity Corp (SCTY)

Anna Nikolayevsky, de Axel capital, presentó su tesis “long” sobre SolarCity (SCTY). Estima un precio objetivo de $80 frente los $50 a los que cotiza actualmente.

Goldman Sachs califica esta acción como Neutral.En una nota de prensa emitida el 27 de Octubre los analistas elevaron su precio objetivo hasta los $65 frente a los $39 en base a aumento de capital y previsión de ganancias para 2014.

9º PARAG VORA y Pinnacle Entertainment (PNK)

Parag Vora, de HG Vora Capital, presentó su tesis “long” sobre Pinnacle Entertainment (PNK), una compañía de entrenimiento que cuenta con casinos en propiedad.

Sus argumentos en detalle pueden verse en la entrevista concedida a Bloomberg.

En una nota publicada por Nomura los analistas bajaron sus estimaciones debido a la canibalización de los negocios en Los Angeles y Ohio. Nomura otorga a Pinnacle un precio objetivo de $27.

10º LEE S. AINSLIE y Great Wall Motor

Lee Ainslie, fundador de Maverick capital, presentó el “short” sobre Great Wall Motor ( HGK: 2333) que cotiza en Hong Kong. Great Wall Motor fabrica automóviles y piezas de automoción.

No es nada común que Ainslie participe en conferencias y más raro todavía que emita recomendaciones “short” por la que muchos inversores han prestado gran atención a sus comentarios.

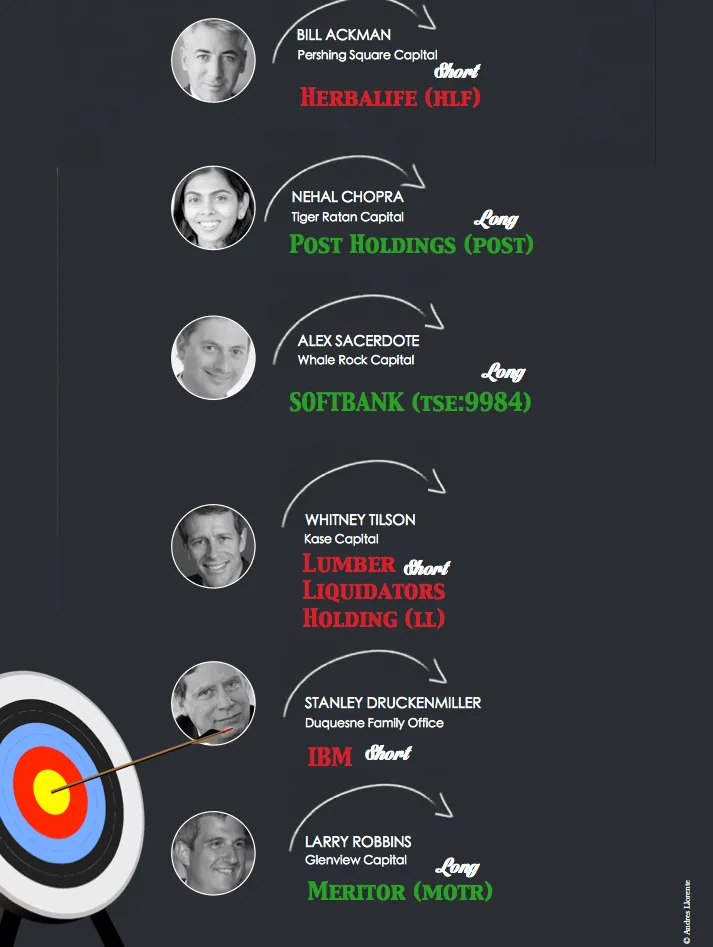

11º BILL ACKMAN y HERBALIFE (HLF)

Bill Ackman, fundador y CEO de Pershing Square Capital, volvió a hacer referencia a su gran idea “short” de 2013: Herbalife (HLF)

Como hemos tenido ocasión de tratar muy ampliamente en Unience en el post “ The Big Short” Ackman tiene el firme propósito de demostrar que Herbalife es un “esquema piramidal” por lo que las acciones de la compañía carecen de valor. Tiene una batalla personal en la que intenta demostrar a los reguladores que deben prohibir su actividad. Con posterioridad a su exposición en “Robin Hood Investors Conference” partició en Bloomberg y dice que mantiene conversaciones con las autoridades pero no puede desvelar el contenido y situación de las mismas.

12º NEHAL CHOPRA y Post Holdings (POST)

Nehal Chopra es una prometedora gestora de Hedge Funds. Después de trabajar en Balsasny Asset Management fundó, en 2009, Tiger Ratan Capital en el cual acumula un 37% de rentabilidad en 2013.

La idea mostrada en la conferencia es un “long” en Post Holdings (POST). Esta compañía fabrica, comercializa y distribuye cereales listos para el consumo final en EEUU y Canadá. Desde su fundación en 1897 esta compañía ha aplicado todo su conocimiento para generar una amplia gama de variedades de alta calidad. Hehal Chopra destacó especialmente el nombramiento del nuevo CEO Bill Stiritz y la creación de una nueva variedad de productos más saludables que redundará en un beneficio a largo plazo.

Un vistazo a esta compañía nos muestra que en el 3T 2013 hay un claro saldo neto comprador entre los gestores. Las últimas compras en el valor provienen de Jeremy Grantham, Steven Cohen, Paul Tudor Jones y Julian Robertson que la han incluido por primera vez en sus portafolios. Por su parte Jim Simons incrementó en un 42% su anterior posición.

En CNBC Nehan Chopra también recomendó Charter Communications (CHTR) y Valent Pharmaceuticals (VRX).

13º ALEX SACERDOTE y Softbank

Alex Sacerdote, fundador de Whale Rock Capital, fue el segundo conferenciante que presentó como idea “long” a Softbank. El fondo Whale Rock está ganando un +41% este año 2013.

Según este gestor Softbank constituye la misma oportinidad como en su día fue Apple (AAPL).

En su entrevista en la CNBC destacó que esta compañía está presente en un mercado que está dando claras muestras de recuperación y tiene presencia en el mercado electrónico chino a través de Alibaba que constituirá una gran oportunidad de ganancia.

14º WHITNEY TILSON y Lumber Liquidators Holding (LL)

Whitney Tilson, de Kase Capital, expuso su idea “short” sobre Lumber Liquidators Holding (LL). Su ponencia llevó por título “Why I´m Short Lumber Liquidators”.

Podemos ver su exposición completa aquí.

Su tesis es que si algo parece demasiado bueno para ser verdad es que quizás no lo sea. Whitney Tilson muestra serios recelos sobre los negocios de LL. Considera que los altos márgenes brutos de la compañía podría deberse a la compra ilegal de madera procedente de Rusia Oriental.

La propia Lumber Liquidators Holding (LL) ha reconocido que sus prácticas importadoras estaban siendo examinadas por los reguladores estadounidenses.

Las compras y ventas entre gestores en el 3T 2013 muestra saldo neto vendedor.

15º STANLEY DRUCKENMILLER e IBM

Stan Druckenmiller, de Duquesne family Office, sorprendió a los asistentes con su apuesta “short” en International Business Machines Corp (IBM). Comentó que constituye una de sus posiciones “shorts” más importantes en su portafolio. Sus argumentos se basan en que el flujo de caja libre de la compañía se ha reducido desde los 16.000 a los $13.000 millones y que IBM será reemplazado por la tecnologia “cloud”. Además ha dejado de ser una empresa centrada en la innovación y sus ventas están descendiendo.

Obviamente este criterio parece no mantenerlo warren Buffett que mantiene a 3T 2013 más de 68 millones de acciones de IBM. Si deseáis saber más de como Buffett acumuló ese porcentaje de IBM sin que la prensa especializada e inversores lo supieran podéis consultar mi post “A hombros de gigantes”.

16º LARRY ROBBINS y Meritor (MTOR)

Larry Robbins, de Glenview Capital, recomendó la posición “long” en Meritor (MTOR) que fabrica equipos para los sectores industrial y de transporte.

Las acciones ya están experimentando una buena revalorización en 2013.

Meritor (MTOR) es una de las compañías que también ha suscitado mucho interés entre los gestores en este 3T 2013. Destacan las últimas compras de Jim simons, Steven Cohen y Louis Moore Bacon.

Otros intervinientes en la Conferencia, pese a no remitir recomendaciones “long” o “short” realizaron importantes consideraciones sobre mercados y teoría económica como ray Dalio, Howard Marks, David Tepper, Julian Robertson, Paul Tudor Jones, etc. Pero eso, quizás, es objeto de otros post en Unience.